衝突不斷《禁蒙面法》如何影響保險限制?

2019-10-30 07:00

明日萬聖節坊間盛傳會再有大規模示威,特區政府月初引用《緊急法》推出《禁蒙面法》,網上流傳《禁蒙面法》會令保單失效。保險資訊平台「10Life」指,《禁蒙面法》本身並沒有影響保單的效力。歸根到底,受保人要留意自己是否參與非法活動,政府或保險公司對於衝突事件的定性,再了解這些事情有否令保險產品的保障被削減、甚至失效。

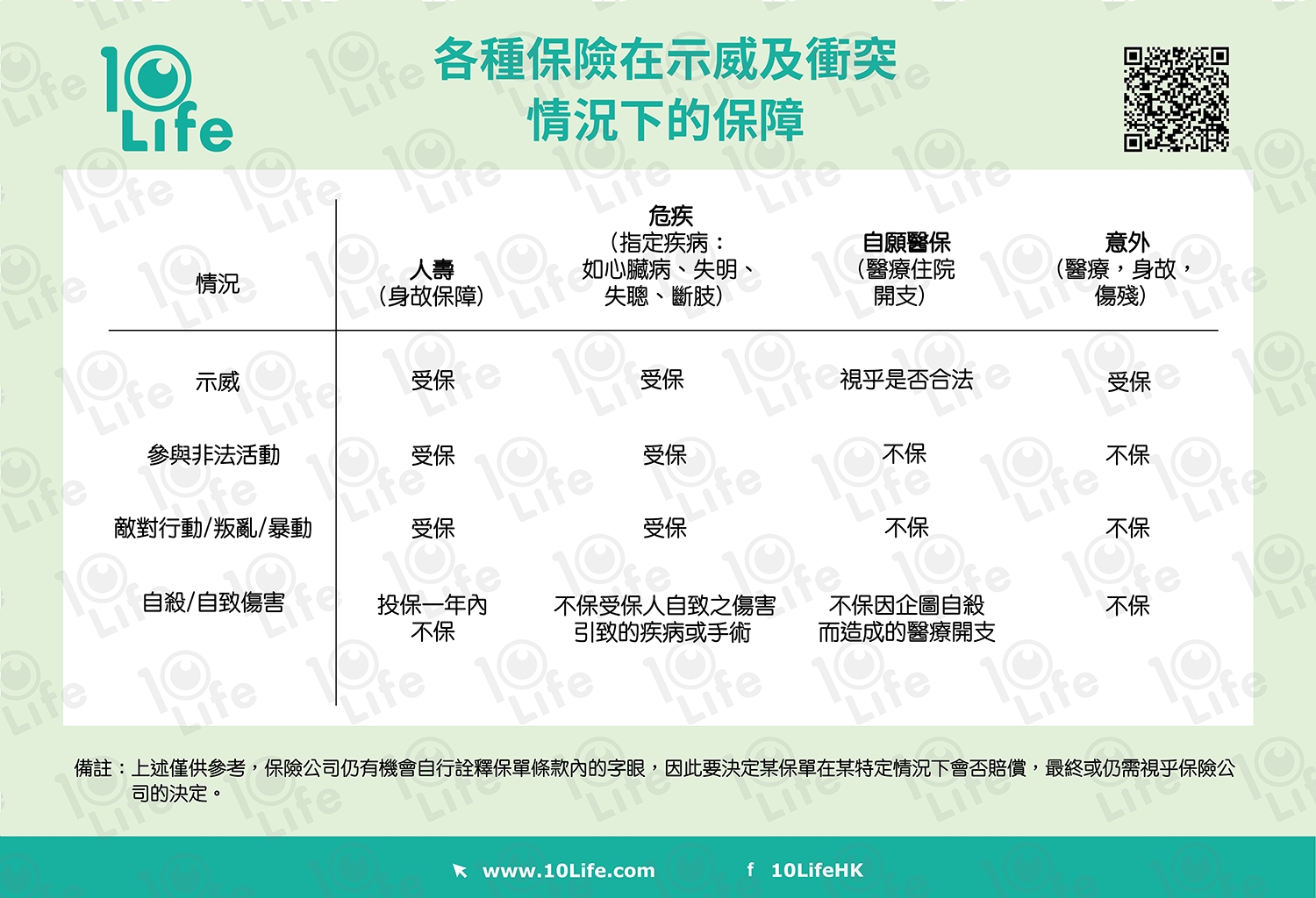

平台「10Life」指,在設計保險產品時,保險公司會考慮風險因素,不少旅遊保險、醫療保險會將「戰爭」、「恐怖襲擊」、「暴動」等列為不保事項,因為這些情況可能帶來難以預計的大量死傷,導致極大額的索償。有人以為,保險不保所有因「非法活動」導致的損失,事實上不能一概而論,再者,某人是否犯法亦應由法庭審理。不同保險種類的條款都不相同,保障範圍有異,將以自願醫保、人壽、危疾、及意外保險加以說明。

自願醫保

自願醫保是醫療保險,保障受保人的住院及部分日間手術的醫療開支。自願醫保的不保事項條款中,並沒有提及過「遊行」、「示威」、「暴動」、「恐怖襲擊」等,但就有明確指明,不會賠償因「參與非法活動」而產生的醫療費用。「參與」及「非法」是兩個重要的用字,在香港,遊行示威是合法。按條款字面理解,如果受保人參與合法示威時受傷入院,保險公司理應賠償醫療開支。

不過,如果遊行示威變得踩界,例如遊行路線或時間超越不反對通知書所批准的、活動沒獲發不反對通知書但市民照樣前往參與、警察表明集會遊行人士正「參與非法集結」、或政府為活動作出「暴動」定性後,受保人繼續參與活動而衍生的醫療開支,保險公司就有機會拒絕賠償。

至於受保人只是經過活動現場而受傷,並非參與其中,即使該遊行示威屬於非法,由於他並不是「參與」活動,按字面理解,保險公司仍需賠償有關的住院醫療開支。

可是,如果情況演變成「奪權」、「政變」、「戰爭」等,那麼,無論是否參與者、或是路人甲,保險公司都可按不保事項而拒賠。

人壽保險

人壽保險主要作身故賠償,爭議空間較少。實際上,一般人壽保險的不保事項是﹕若受保人於投保後一年內自殺,保險公司只會退還已繳保費,不作賠償。

危疾保險

一般危疾保險的不保事項有﹕投保後12個月內自殺、等候期內出現徵狀的疾病、及自致的傷害等。危疾保險的保障可適用於,衝突中導致失明、失聰、斷肢、心臟病等嚴重疾病,只要符合該疾病的定義,保險公司理應賠償。

意外保險

意外保險旨在保障因「意外」所致的醫療開支及傷殘。若不是「不能預料及非自願之事故」,很難獲得賠償。於和平合法的示威中,參加者或途人受傷,或者,市民出街在無先兆下遇到衝突而受傷,意外保險應賠償損失。但假如現場出現武力衝突、警方沒有對活動發不反對通知書,受保人在明知有危險的情況下仍前往該處,不論是否路過或參與活動而導致受傷或殘疾,有些保險公司可能認為不是意料之外,就有機會拒賠。

部分意外保險的條款列明不保事項,舉例,友邦保險自選人身意外保險2就不保「抵觸或企圖抵觸法律的行為,或拒捕」,如果原來合法的公眾活動被定性為非法,而受保人繼續參與活動,保險公司就有機會以此拒賠。

平台「10Life」提醒,保險公司仍有機會自行詮釋保單條款內的字眼,因此要決定某指定保單在某特定情況下,會否賠償,最終或需視乎保險公司的決定。

文章轉載自保險資訊平台:「10Life」

最新回應