滙控受瑞信牽連 AT1債單日大跌兩成 一文看清風險及影響

2023-03-21 06:00

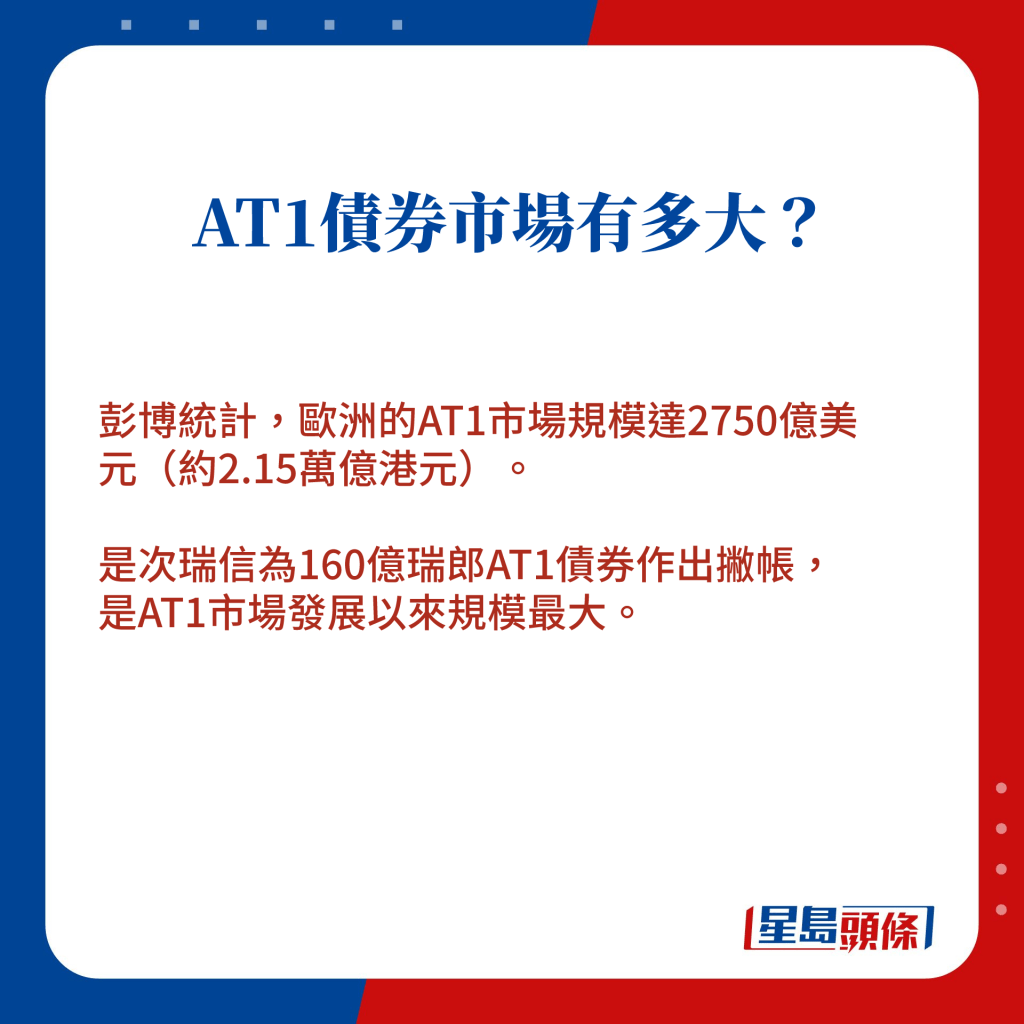

瑞信獲瑞銀收購條件之一,是將瑞信價值160億瑞郎(約1354億港元)的額外一級資本(AT1)債券撇帳,一眾投資者如夢初醒,手持債券頓成廢紙,激發AT1市場拋售潮。總部位於英國的滙控(005)亦受到牽連,其中一筆AT1債價最多急跌21%,股價亦成表現最差藍籌。一文看清AT1是甚麼、對滙控以至香港銀行的影響有多大。

昨日(20日)AT1市場一片風聲鶴唳,將會撇帳成「廢紙」的瑞信AT1債,有債價只跌至個單位。而受事件影響,一眾國際銀行AT1債亦大跌,滙控一筆2018年發行的「永久後償或有可轉換證券」,昨日報價從96.87美元跌至76.5美元,大跌21%,多隻其他AT1債價亦跌逾10%。

拆解AT1及對滙豐影響🔽

上商林俊泓:市場始料不及拋債

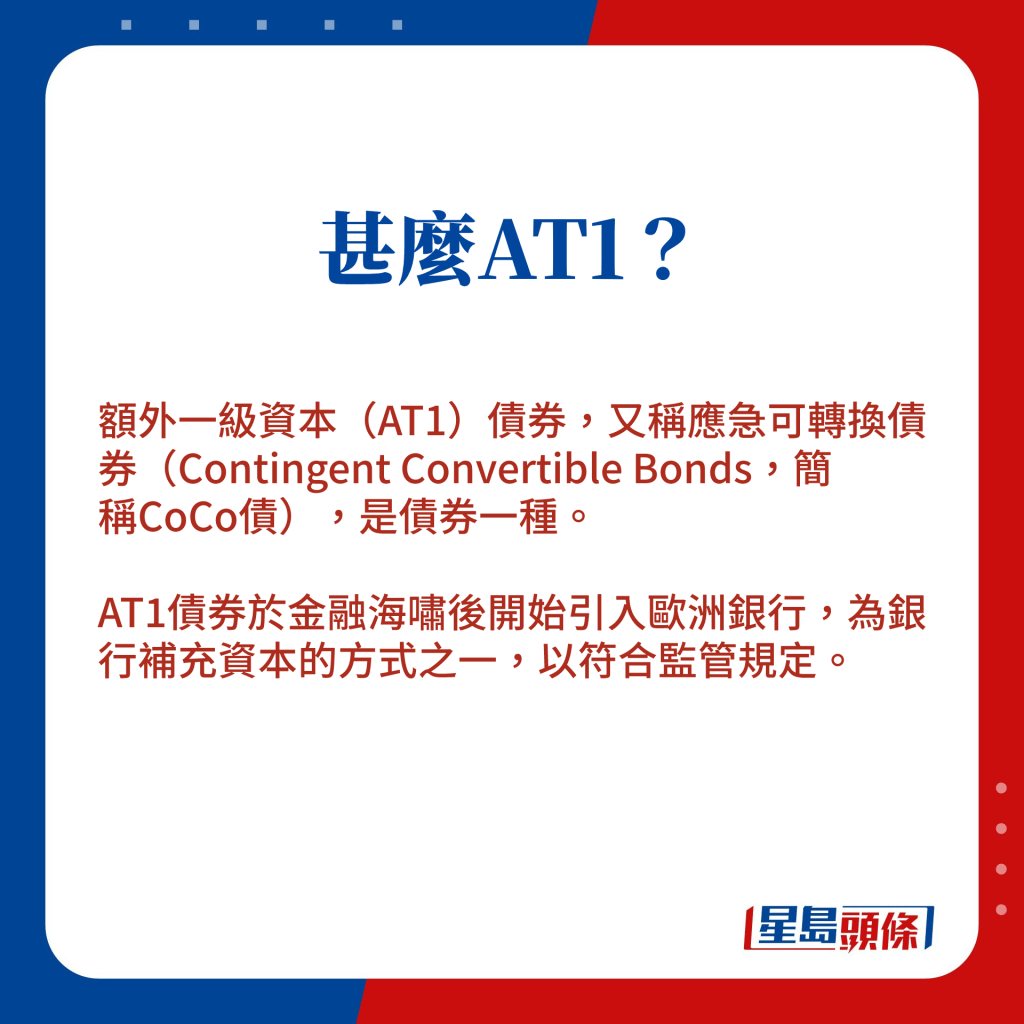

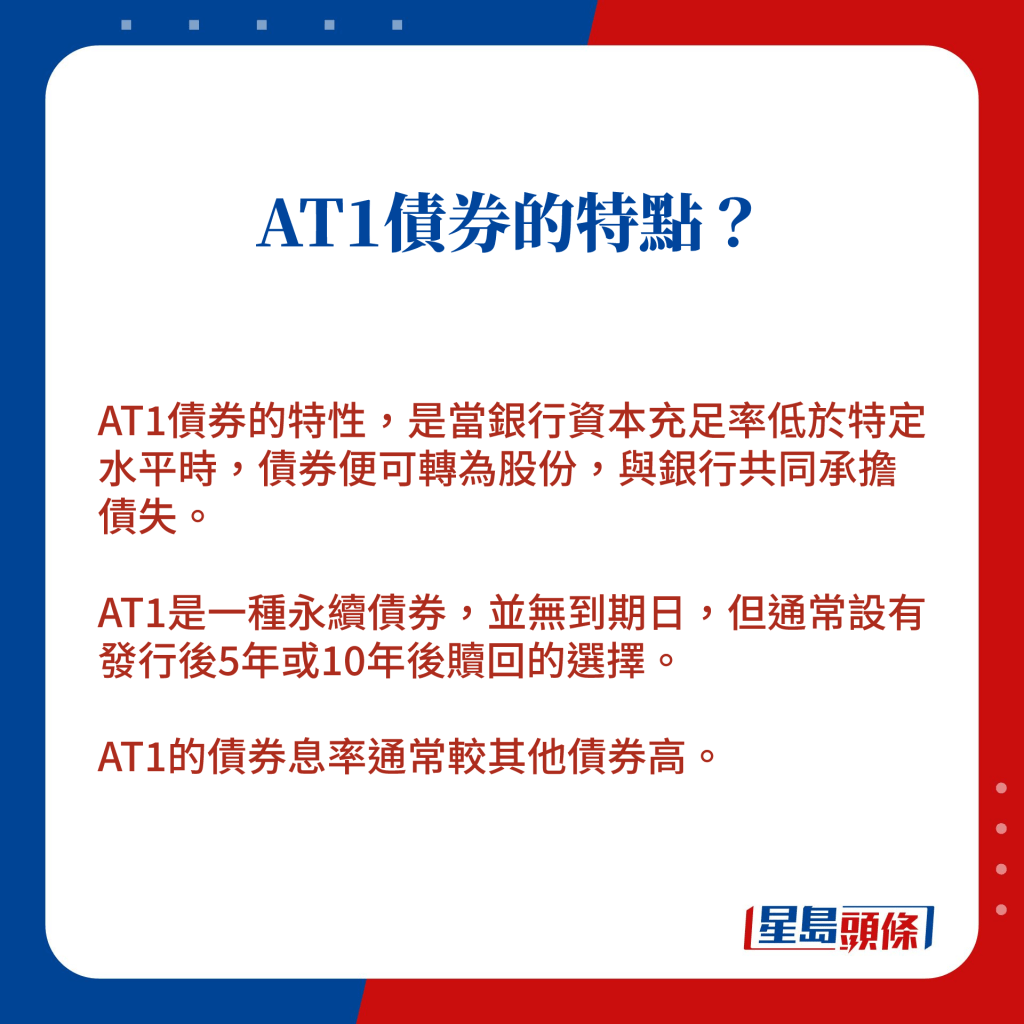

上海商業銀行研究部主管林俊泓表示,AT1在金融海嘯後引入市場,其中原意是設計出一款新式產品,吸引更多不同取態的資金投資在銀行,亦可分散銀行融資途徑,而以其條款而言,在債市是偏向高風險、高回報的投資。

他稱,本身AT1的條款有權在特定情況下,讓債券持有人權益受損,但市場一時之間對AT1恐慌,一部分是未曾意會此風險,另一部分是對瑞士當局做法違反投資常識,感到震驚。

料暫對港衝擊細

對於滙控等本地及國際銀行股價大跌,林俊泓相信,未必反映信貸風險,反而更多是憂慮日後銀行為滿足資本比率,令發債的成本上升,影響盈利能力。至於事件對香港銀行體系的影響,他料難免受到衝擊,但程度會較輕,而環球市場恐慌會否進一步發酵,則仍有待觀察。

富途陸秉鈞:瑞士開壞先例 顛覆市場認知

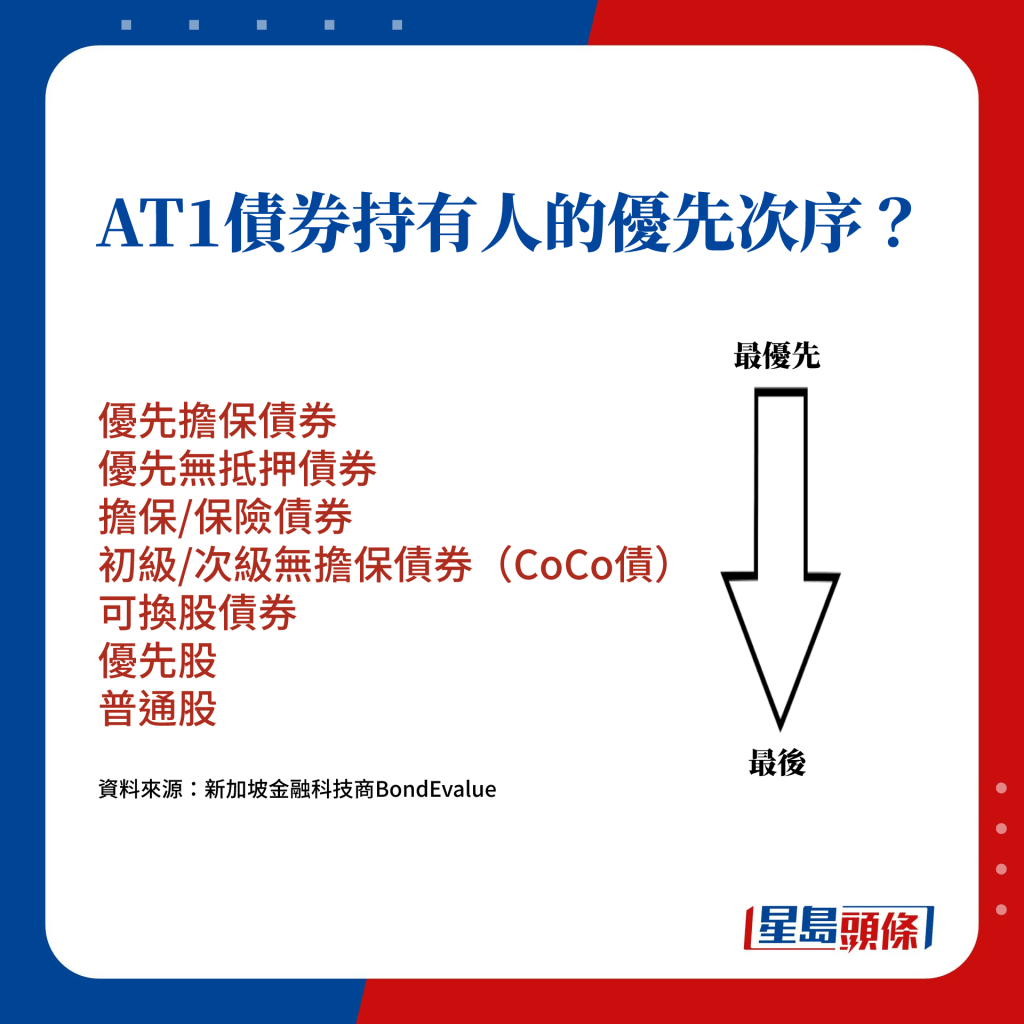

富途交易部高級分析師陸秉鈞直指,瑞士當局的做法是完全顛覆市場認知,「打破『在同一標的公司下,持有股票比債券危險』的金融排序」,解釋指傳統商業運作之下,當一間公司面臨破產危機時,債權人獲賠的優先級別應永遠高於股東。

恐拉緊銀行流動性

他認為,此先例一開,將會對金融市場認知帶來洗牌式影響,有機會引發市場對全球銀行的CoCo債重新估值,以適應新「玩法」,對整個歐洲AT1債券市場造成衝擊,包括有份發行AT1的滙控。他相信,如若銀行要以此工具進行集資,成本將會更高,甚至因為需求不足而無法發行,進一步拉緊銀行流動性。

料不利股市中短線表現

對於股市影響,他認為市場對一連串銀行事件的認知,可能會由個別事例擴展至整個歐洲銀行業的危機,將對股市信心帶來中期影響,料後市觀望情緒會更為濃烈,不利股市中短線表現。

相關新聞:

瑞信30億瑞郎「四折」賤價賣盤予瑞銀 170億美元AT1債券變「廢紙」

最新回應