【退休保障】想自製長糧1萬蚊?「退休三寶」成本相差逾倍

2019-07-04 17:00

香港按揭證券公司(HKMC)推出保單逆按,連同早前推出的安老按揭、及香港年金,堪稱政府的「退休三寶」,為退休人士自製長糧。保險資訊平台「10Life」就假設大家想要約一萬元的每月收入,介紹如何利用這些產品作財務規劃,並估算三種計劃之間的成本。

保單逆按及安老按揭皆是貸款,利用抵押品產生現金流,保單逆按的抵押品是已繳清保費的人壽保單,而安老按揭的抵押品則是樓齡50年以下的物業。而年金則是保險公司定期為受保人派發金額的養老保險,但要求受保人於入息期前,先供款予保險公司。年金與前者於性質上顯然不同,因為年金並沒有牽涉貸款。詳情見此文章。

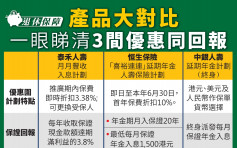

假如準退休人士為65歲男士,退休後想取每月1萬元左右的收入至終身,成本付出各不同。香港年金的投保人需預先一筆過支付200萬港元,可獲派$11,600的每月年金收入,派至終身。香港年金是終身年金,賣點為對沖長壽風險,65歲男投保,80歲回本,投保人長命百歲,亦有收入,所以投保人越長命越有著數。

以終身每月領取$11,600為目標,透過保單逆按、安老按揭,抵押資產的要求就大有差別。保單逆按需要人壽保險的身故賠償額達逾730至830萬元,而安老按揭值需要物業抵押價值逾420至460萬元。

保單逆按及安老按揭都是借貸,所謂「有借要有還」,當贖回抵押品時,投保人需還錢,或以抵押品來償還。依照上例,保單逆按及安老按揭的每月收入一樣,即借款額一樣。假設受保人在85歲身故,累積借款、連利息及按揭保費,大概逾400至500萬元。安老按揭比保單逆按的償還額稍高。

透過保單逆按,保單受益人可以人壽保險的身故賠償來清還結欠,餘額﹙如有﹚會交給指定受益人;至於安老按揭,如繼承人想贖回物業,便需還錢,否則,HKMC會讓銀行賣樓,清還貸款後,繼承人只可領取餘額﹙如有﹚。

至於香港年金,由於投保人於領取年金前,已先繳付200萬元,因此,投保人身故時,無需支付任何費用;若投保人在身時累積年金額少於已付的200萬,其繼承人可以領取餘額。

簡言之,領取每月的年金,背後必定要付出代價。保單逆按、安老按揭的還款時間是發生在年金終結時;而政府年金則在領取年金前預繳保費。

保單逆按及安老按揭可讓申請人選擇不同的入息期。雖然派終身或較安心,但其每月收入少於其他較短的入息期,舉例,選擇20年的入息期,與終身入息期比較,前者每月可多領1千多元。以2015年數據,香港男士的平均壽命為81.7歲,女士為87.6歲。大家可估計自己的壽命,考慮適合的入息期。

保單逆按、安老按揭、及香港年金目的有異,適合不同人士。保單逆按、安老按揭通常適用於,長者無需把物業、人壽保險賠償留給下一代,遂以資產作抵押,增加在生時的現金流;香港年金則是對沖長壽風險,您覺得自己夠長命,就可以考慮。

文章轉載自保險資訊平台:「10Life」

最新回應