仔女移民 父母留港退休靠自己 8000元長者生活津貼 專家教兩招自製長糧自救

2024-01-13 06:00

近年不少年輕人移民,留港的老一輩不想加添後生仔的負擔,都及早為自己的退休生活籌謀,免得晚年時要「攤大手板」。惟面對高息定存時期逐漸過去,老友記如何將一生辛苦賺取的積蓄,轉化為每月被動收入,令自己退休生活過得開心自在,成為近期理財界的熱門話題。事實上,只要精明地靈活調配資產,同時領取年金和長者生活津貼,就可賺盡長糧。

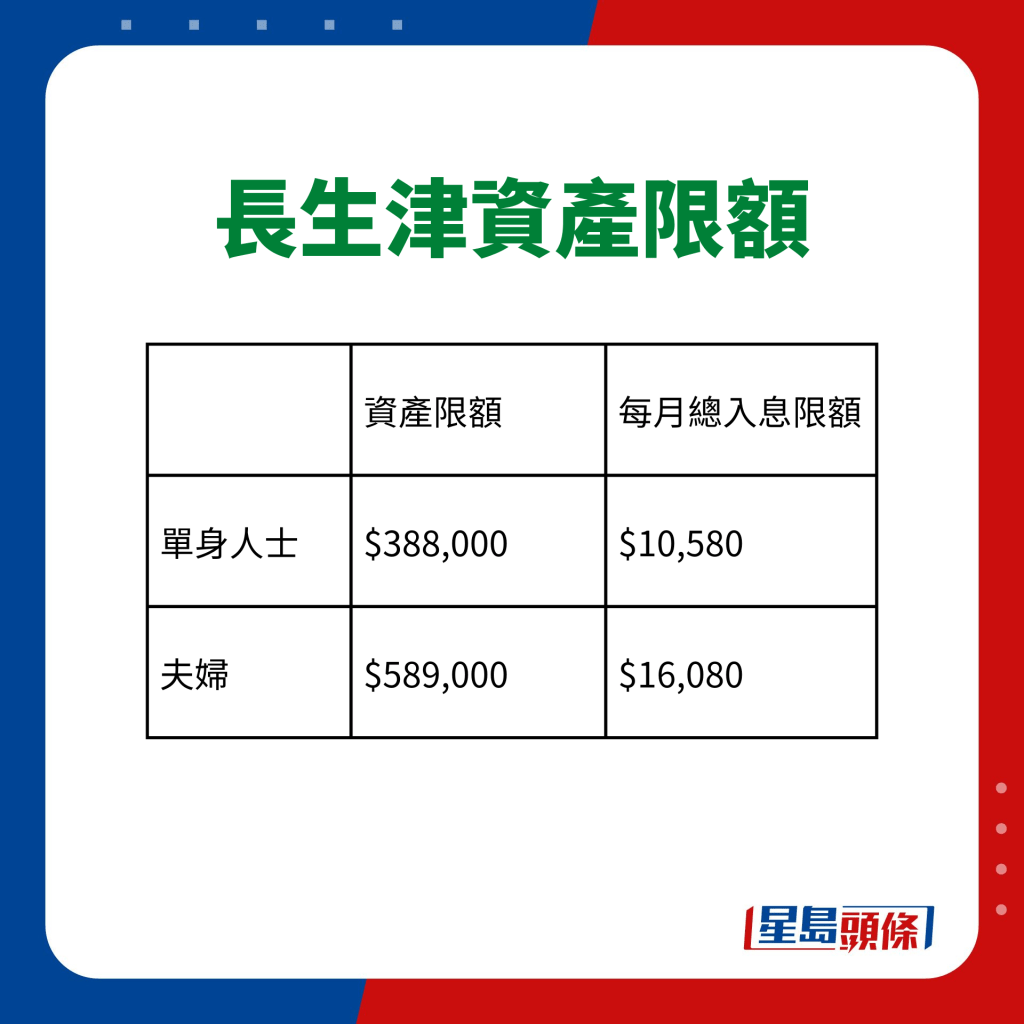

與生果金不同,長者生活津貼有資產限額要求,故部份資產稍為「過界」的老友記就不符合資格。以單身人士計算,現時長生津的資產上限及每月總入息限額,分別為38.8萬及10,580元;夫婦的資產上限及每月總入息限額,分別為58.9萬及16,080元。

多年來專注於退休策劃的「退休理財」專家李澄幸稱,這類「夾心」階層的老友記不用太苦惱,較為簡單的方法,就是將超出限額的個人資產調配至買年金,製造多個被動收入來源。

即睇專家教路如何自製長糧:

真實個案:父母退休 子女驚覺兩老現金不足百萬

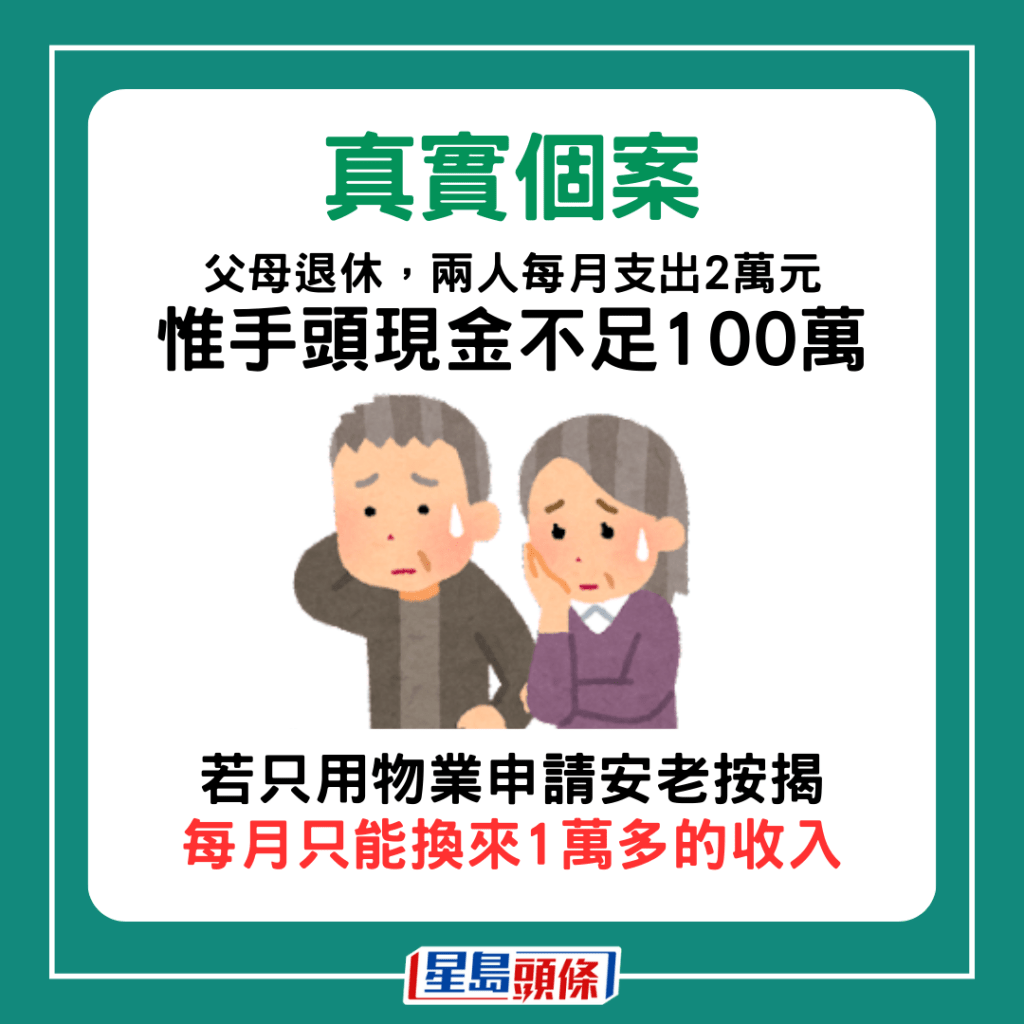

李澄幸憶述友人因父母退休的金錢問題而向他求助一事。這對大約65歲的夫婦在過去二、三十年努力拼搏,供養三名子女到外國讀書,其中兩名兒子畢業後已定居外國,並組織自己的家庭。最近父母年屆退休,子女才驚覺兩老手頭上的現金不足100萬元,擔心他們難以應付退休生活。

只用物業做安老按揭 收入「雞肋」

慶幸的是,兩老有一個位於新界區、市值約500萬元的自住物業,至少「有瓦遮頭」,子女亦有共識讓父母利用物業去支援他們的退休生活。他們曾打算申請安老按揭,但只可換來每月1萬多的收入,對於兩人每月支出2萬元來說,相對「雞肋」。

除了申請安老按揭,若兩老將部份資產轉移至年金,就可合法地規避長者生活津貼的資產限額,外加賺取年金及長者生活津貼帶來的被動收入。值得留意的是,自住物業及投保年金的保費金額均不計算在長者生活津貼的資產限額內,但每月年金收入則會納入經濟審查。

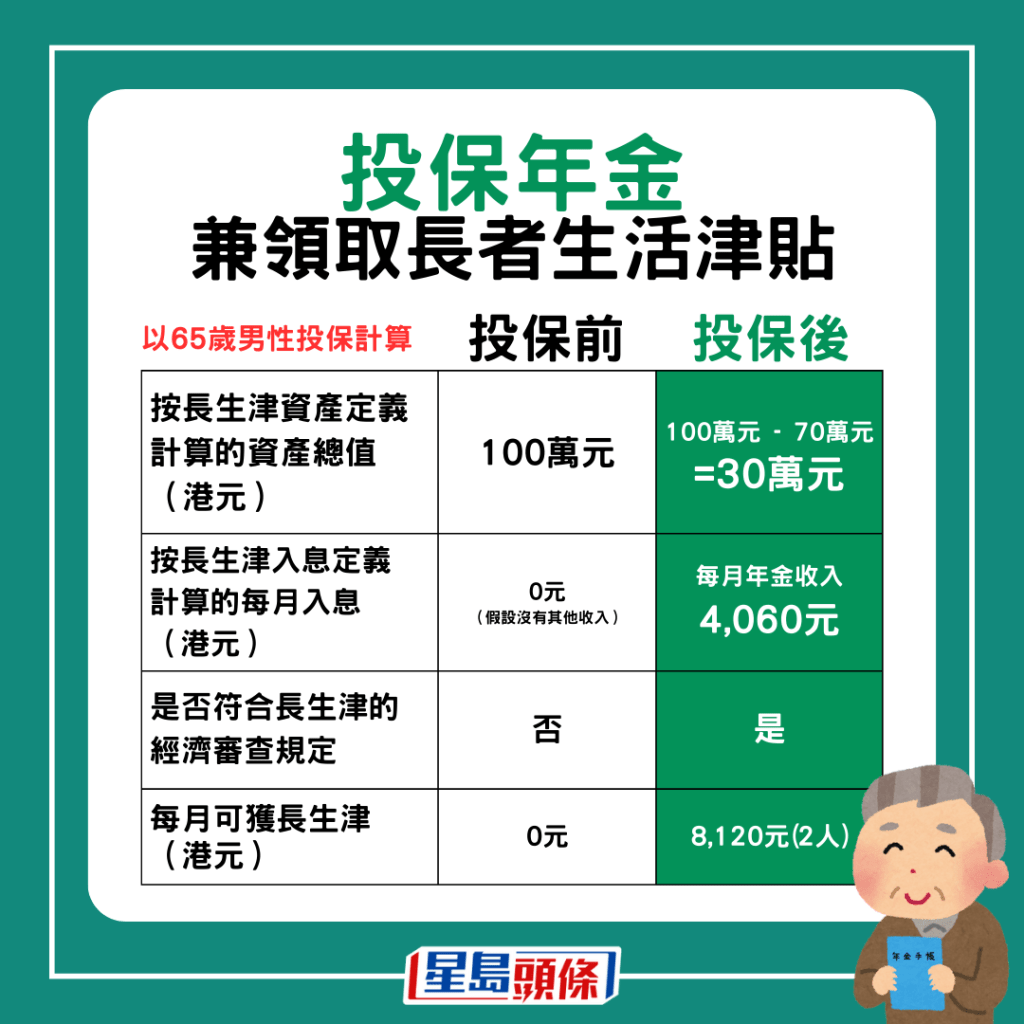

靈活調資產買年金 合資格拎長生津獲多筆收入

香港年金計劃申請人 : 陳先生(化名)

年齡 : 65歲

原有資產:100萬元 (70萬元買入年金)

| 投保前 | 投保後(以65歲男性投保計算) | |

| 按長生津資產定義計算的資產總值(港元) | 100萬元 | 100萬元-70萬=30萬元 |

| 按長生津入息定義計算的每月入息(港元) | 0元(假設沒有其他收入) | 每月年金收入: 4,060元 |

| 是否符合長生津的經濟審查規定 | 否 | 是 |

| 每月可獲長生津(港元) | 0元 | 8,120元(2人合共) |

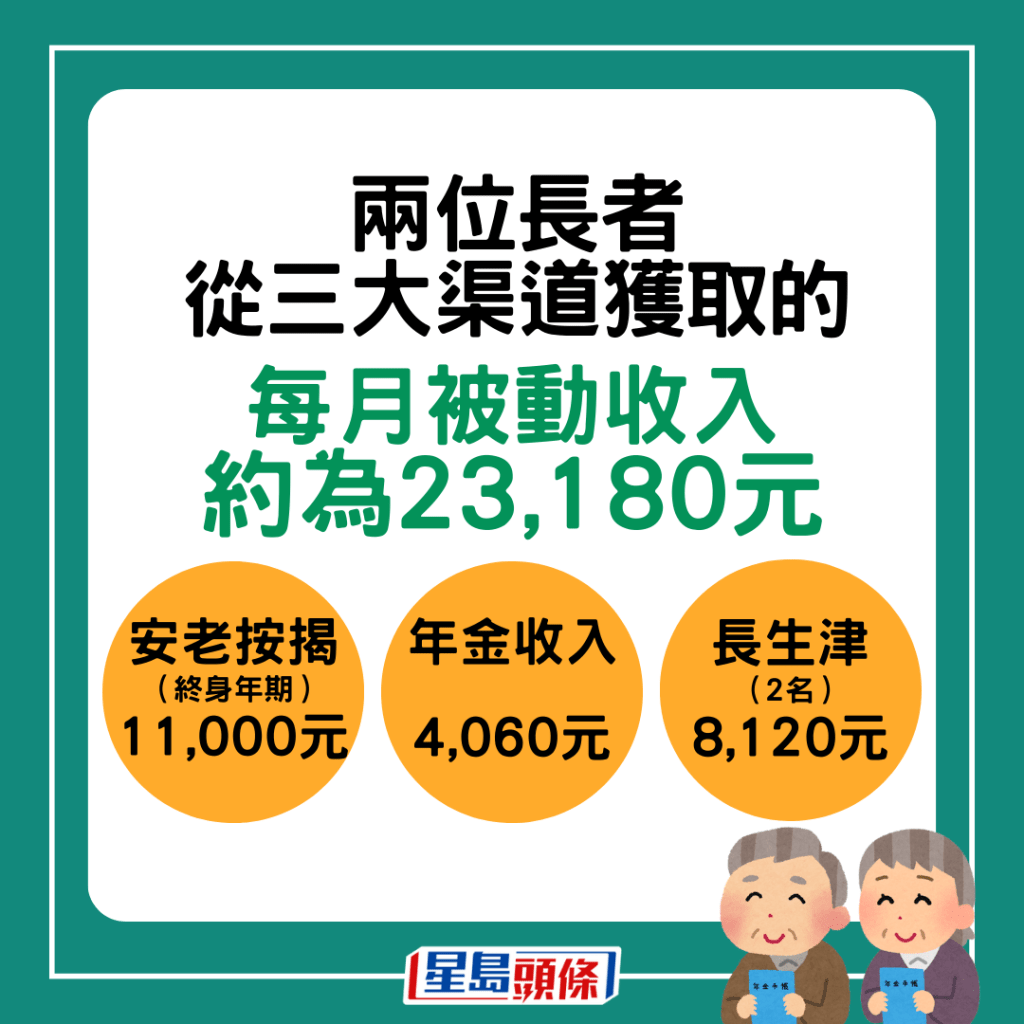

投保年金可兼領取長者生活津貼,以上述個案為例,兩位長者從三大渠道獲取的每月被動收入約為23,180元

- 安老按揭(終身年期):11,000元

- 年金收入:4,060元

- 2名長者生活津貼:8,120元

李澄幸表示,行內發現越來越多年輕人關注這個資產配調策略,務求令父母每月有多幾千元揸手、退休生活過得較好,同時減輕自己的經濟負擔。

食衣住行樣樣貴 基本退休保障要400萬

事實上,一般家庭需要大約400萬流動資產,以達致基本的退休保障。因此,這個年金收入及長者生活津貼兼得的資產調配策略,特別適合擁有一個自住物業、持有100至300萬元流動資金的人。雖然生活是豐儉由人,但在香港食衣住行樣樣都貴,還要為醫療支出作打算,故退休資產不太充裕的老友記更加要及早精打細算,多想辦法賺取被動收入。

雖然每位年滿70歲的老友記,毋需入息審查都可以領取生果金,但每日30多元只夠到酒樓食「一盅兩件」。若個案中的兩老只靠「慢慢搣」,直至70歲,他們生活質素一定被迫下降。

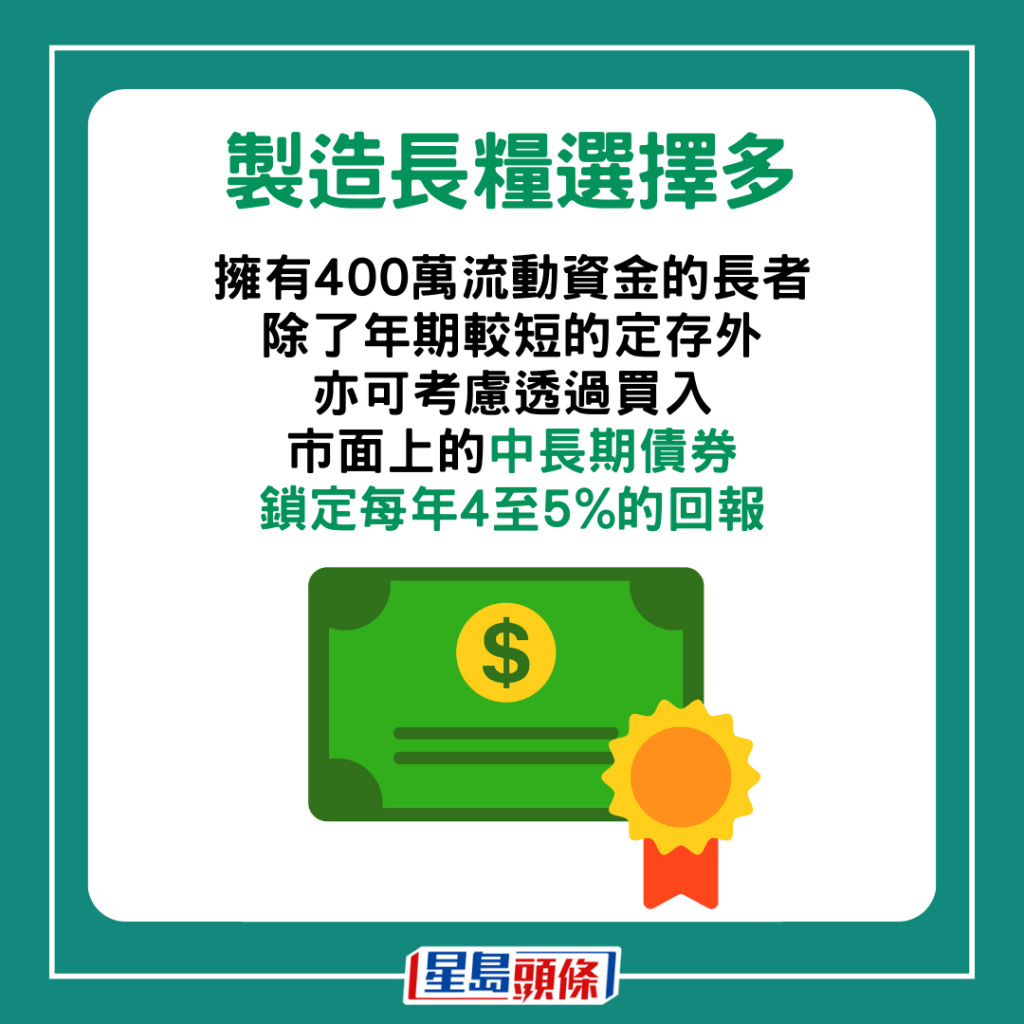

至於擁有400萬流動資金的長者,製造長糧的選擇就較多,因為近年市面上的收息產品回報不錯,除了年期較短的定存,都可考慮透過買入市面上的中長期債券,鎖定每年4至5%的回報。

即睇購買年金注意事項:

公共年金保證程度高 私營年金有身故賠償

港府推動的香港年金計劃屬於終身年金,投保人可以每月獲得保證的年金收入,直到百年歸老。私營年金則有不同種類的年金供消費者選擇,包括即期、延期、終身及定期。在挑選年金前,李澄幸建議可先考慮對保證程度的要求。若老友記只可承受極低風險、需要每月有筆好穩定的收入,就應該買入公共年金,但需要留要的是保證期後,保單沒有身故賠償,意味資產未必能留給另一半或下一代。

相反,較多的私營年金會提供身故賠償,但年金收入一般分為「保證」及「非保證」兩部分;顧名思義,「非保證」部分在最壞情況下,年金收入可以是零。這類私營年金就較為承受一些風險,同時適合希望過世後,仍有些遺產留給家人、讓他們稍有保障的老友記。

購買年金兩大小貼士

1. 夫婦各自買入年金 終生有錢拎

不少老友記擔心投保年金後「早走咗」,會連「老本都蝕埋」。若長者想更穩陣,可以將該筆資產分開一半。例如上述個案中的夫婦各自以35萬買入年金,就不用擔心另一半在保證期後過身,保單沒有身故賠償。

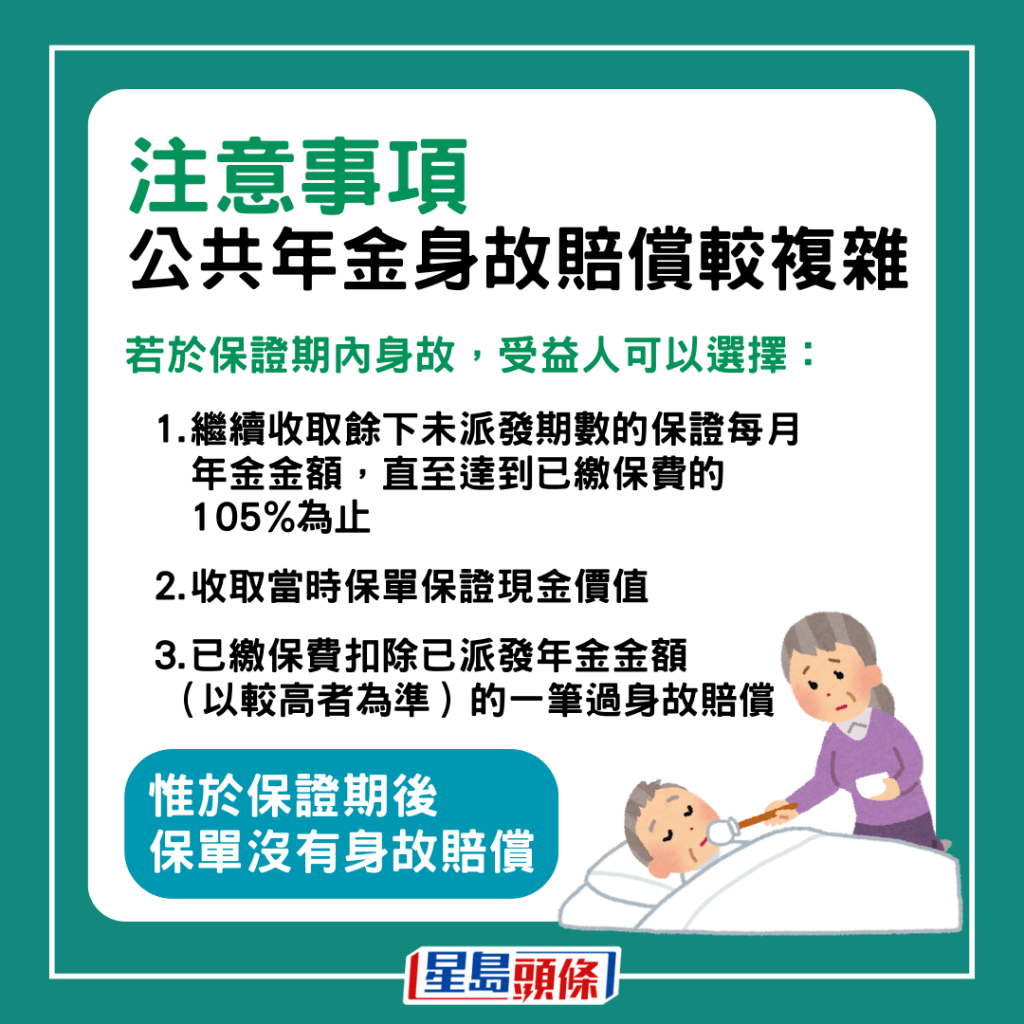

值得留意的是,公共年金的身故賠償比較複雜。若於保證期內身故,受益人可以選擇繼續收取餘下未派發期數的保證每月年金金額,直至達到已繳保費的105%為止;或收取當時保單保證現金價值或已繳保費扣除已派發年金金額(以較高者為準)的一筆過身故賠償。惟於保證期後,保單沒有身故賠償。

2. 做安老按揭前 單名轉聯名物業

一般而言,女性的預期壽命較男士長。以單名物業申請安老按揭,若申請人較預期早逝又遺下配偶,而另一半希望繼續在該物業住下去,就需要清還安老按揭的貸款,即是多年以來所收取的年金兼相關的利息支出,否則貸款機構有權收回及出售物業以償還貸款。

要避免配偶在自己過世後有機會失去居所,將物業「加名」是常見的處理辦法。雖然「加名」要繳付律師費及業權轉讓價值的印花稅,但就更好地保障另一半的後年生活,都是值得考慮。

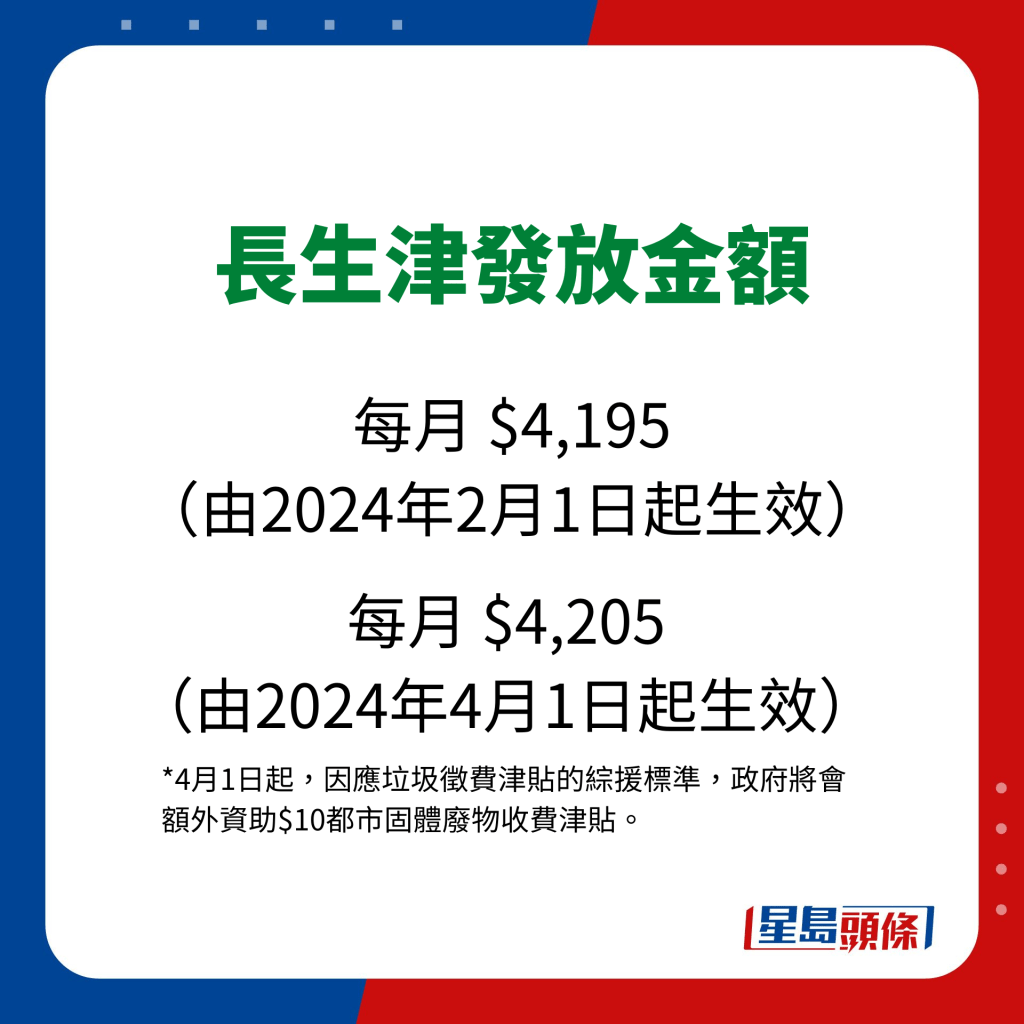

長生津下月加薪 每人4195元

截止去年10月底,約有71萬名長者領取長者生活津貼。值得留意的是,今年2月1起,長者生活津貼將由4,060元增至4,195元。至4月1日起,因應垃圾徵費津貼的綜援標準,政府將會額外資助$10都市固體廢物收費津貼,金額將額外增至4,205元。至於俗稱「生果金」的高齡津貼,在今年2月1日起將從1,570元增加至1,620元。

長生津資產限額

長生津2024的資產上限維持不變,詳細單身人士與夫婦金額見下表:

| 資產限額 | 每月總入息限額 | |

| 單身人士 | $388,000 | $10,580 |

| 夫婦 | $589,000 | $16,080 |

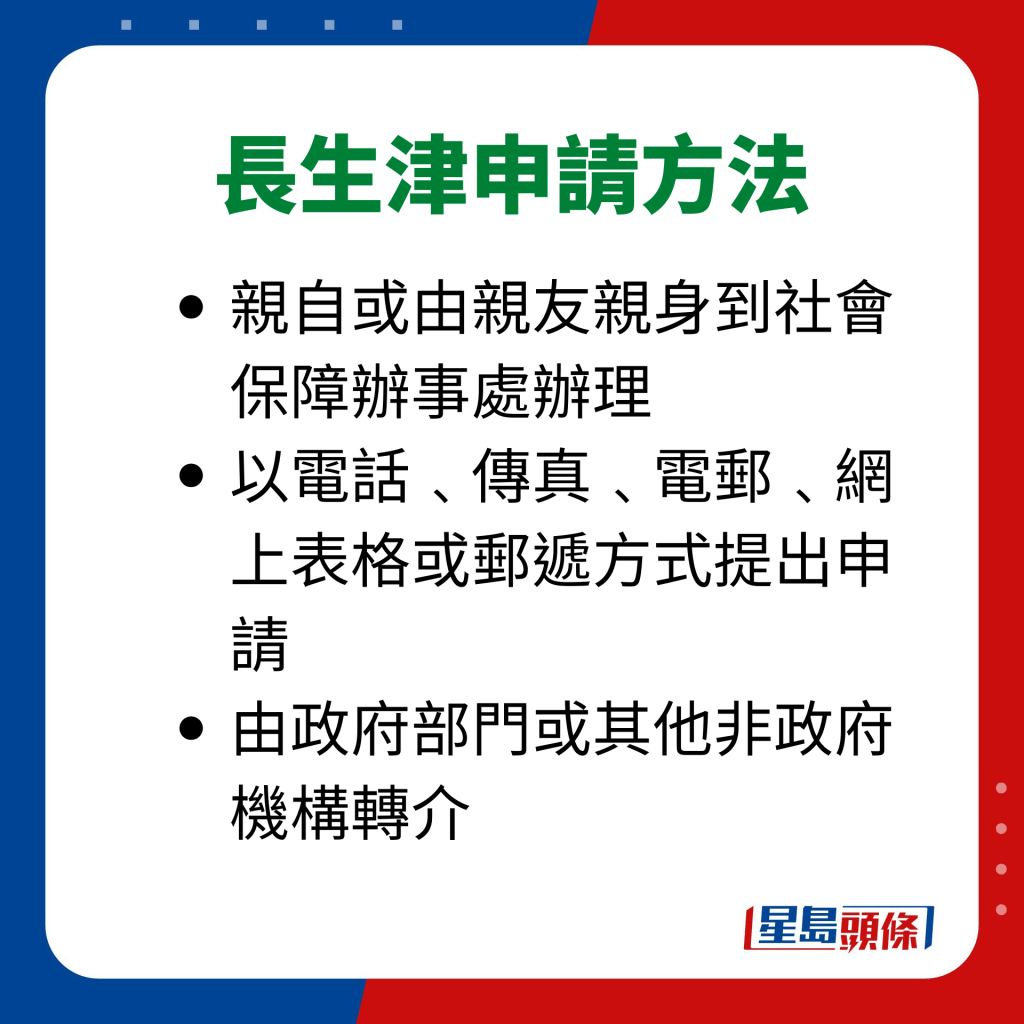

長者生活津貼申請方法

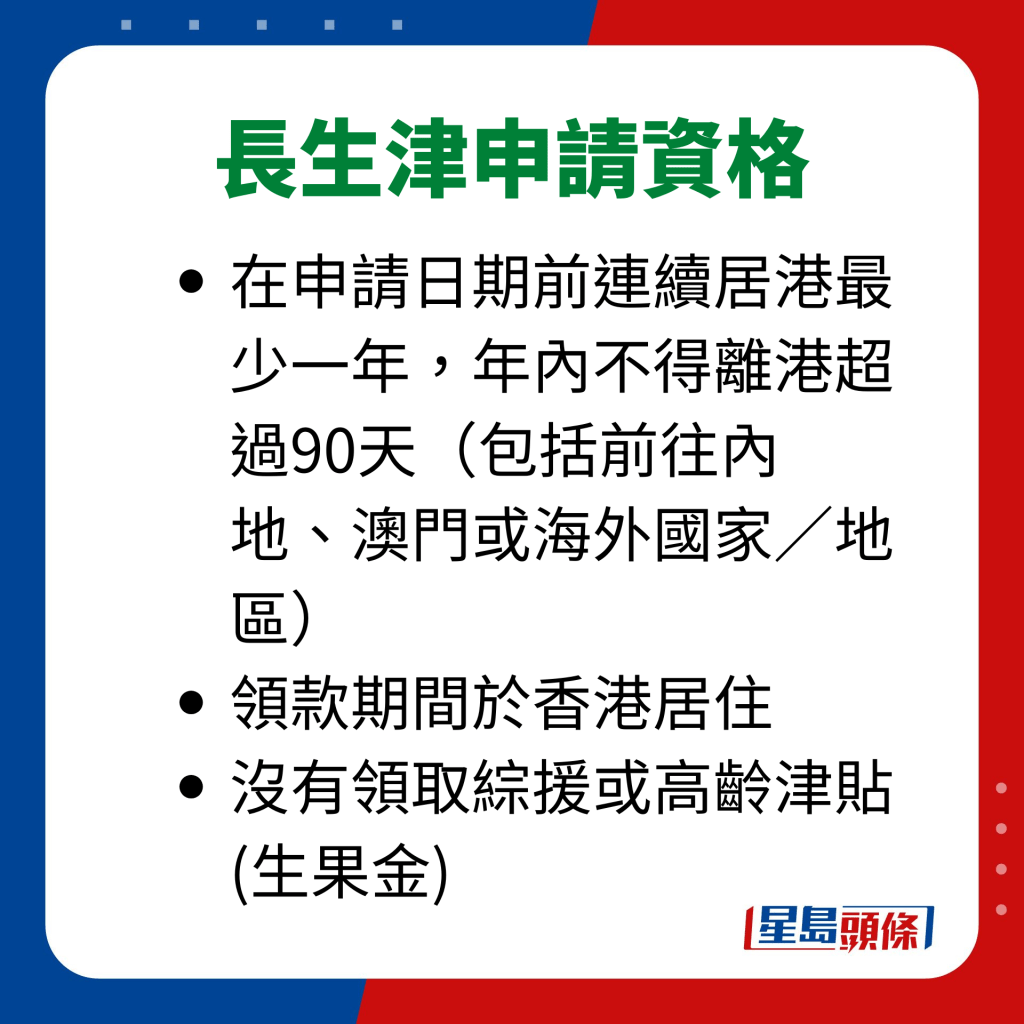

根據2023年9月最新安排,在該年內如離港不超過90天,亦視為符合連續居港一年的規定。

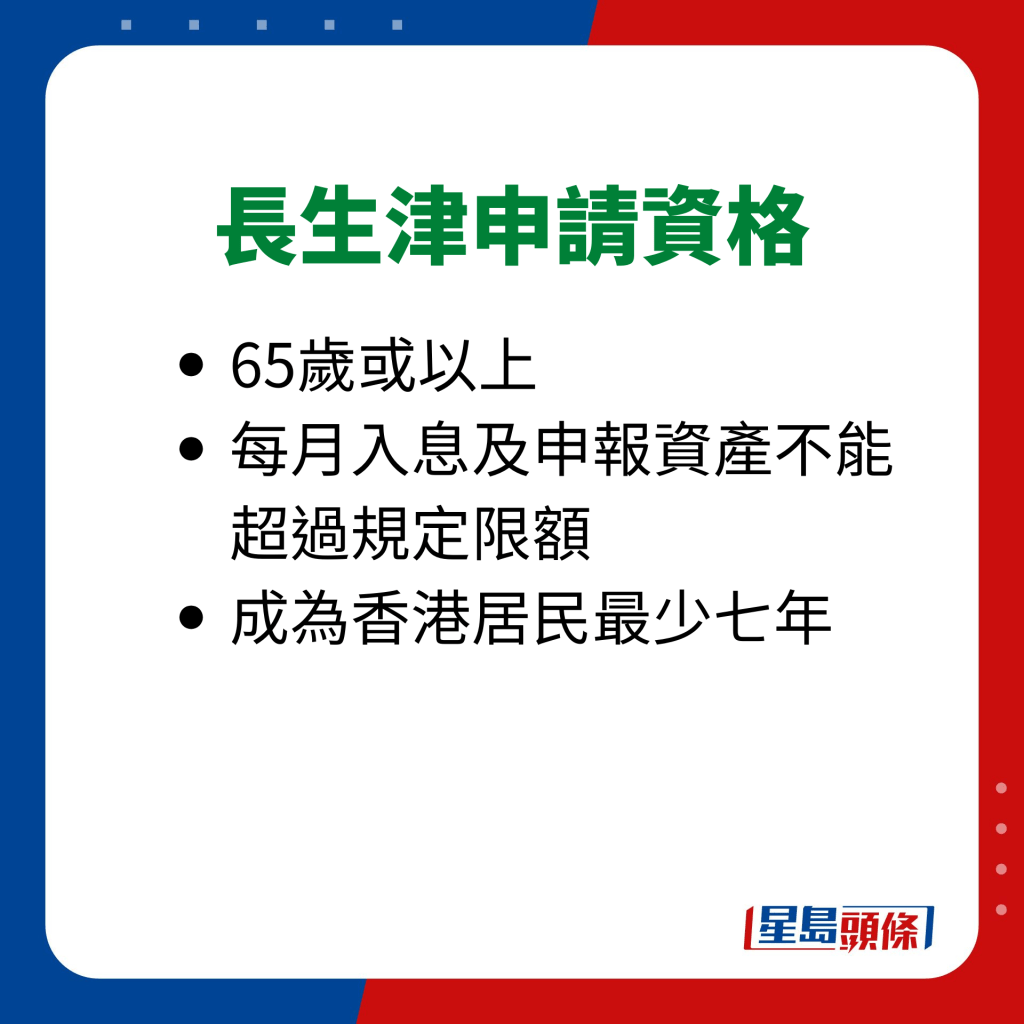

- 65歲或以上

- 每月入息及申報資產不能超過規定限額

- 成為香港居民最少七年

- 在該年內如離港不超過90天,亦視為符合連續居港一年的規定(包括前往內地、澳門或海外國家/地區)

- 領款期間於香港居住

- 沒有領取綜援或高齡津貼(生果金)

---

《星島申訴王》將推出全新項目「區區有申訴」,並增設「我要讚佢」欄目,現誠邀市民投稿讚揚身邊好人好事,共建更有愛社區。立即「我要讚佢」︰https://bit.ly/3uJ3yyF

想睇更多精彩內容,請立即瀏覽「區區有申訴」活動專頁:https://bit.ly/41hgS9E

《星島頭條》APP經已推出最新版本,請立即更新,瀏覽更精彩內容:https://bit.ly/3yLrgYZ

最新回應