港元拆息下降步伐加快 P息年底有望再减 专家教路置业宜用H按

2024-09-19 14:49

美国联储局正式开展减息周期序幕,具指标性的滙丰银行亦已宣布下调最优惠利率(P)0.25厘至5.625厘。中原按揭董事总经理王美凤指出,近日港元拆息下降步伐加快,减幅已大于美息,促使滙丰可即时加快开启减息周期,料其他银行将陆续跟随。星之谷行政总裁庄锦辉亦预计,今年底P或再调整,至明年底P有望回落至5厘的加息周期前水平。经络按揭转介首席副总裁曹德明则建议,有意置业人士宜选用H按,主因HIBOR于减息周期下跌速度及幅度比最优惠利率更快。

息率回落添楼市利好因素

王美凤认为,市场普遍预期年内息率回落,可为楼市增添利好因素,近日趁低吸纳的买家已开始增加,发展商亦陆续表态短期加快推售新盘,加上银行楼按取态已具积极性,按揭优惠增加、审批时间缩短,从而增加买家入市信心;而在租金续升、供楼利息趋降下,转租为买的人将会增多,带动楼市回暖向好。

美息方面,王美凤指市场预期是次美国减息周期可延至2026年,将视乎当地通胀、就业及经济状况决定步伐,中长线息率可望降至2.9厘水平。

虽然港P在对上一次加息周期未有跟上美息,加幅合计只有0.875厘,美息加幅则共有5.25厘;然而,最近港元拆息下跌步伐比美息快,1个月拆息已跌至3.61厘,并较美国息率为低,加上银行曾于去年起上调按揭计划息率合共达0.75厘以助扩阔新造按揭息差,因此是次美国减息幅度加大至0.5厘,造就港P加快可启动减息。

实际按息年底料见3.75厘

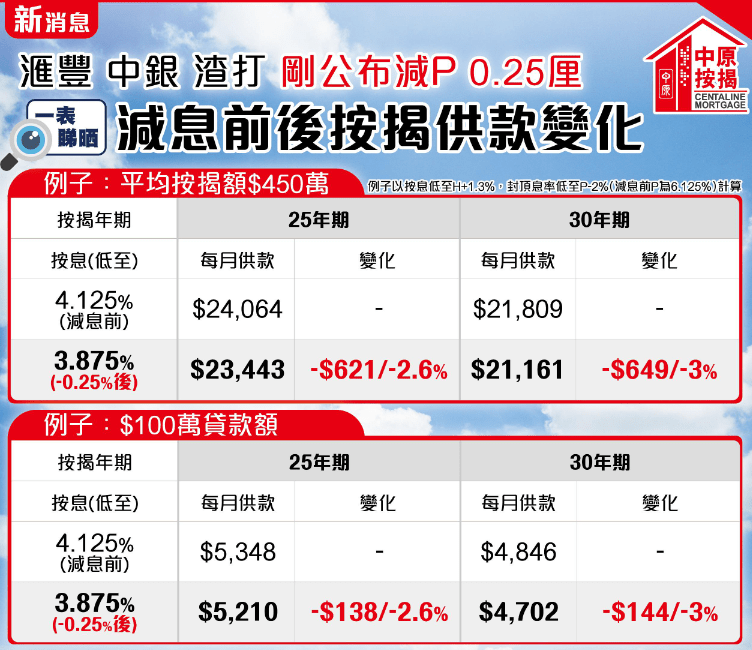

由于H按现时以P为基准封顶息率计算,因此当P下降,H按或P按用家的实际按息均可同步下降。以市场H+1.3厘、封顶P-1.75厘(P为5.875厘)计算,银行下调P息0.25厘相等于实际按息由4.125厘减至3.875厘,预期今年底实际按息续可降至约3.75厘水平,令供楼人士负担有所减轻。

若以贷款额100万元、30年期、减息前P按4.125厘为例,每月供款为4,846元;减息0.25厘后,每月供款会减少144元或3%至每月4,702元。若以目前新造按揭平均贷款额约450万元计,减息0.25厘,每月供款将节省649元,利息支出减少938元。王美凤认为,减P有助所有供款人士减轻供款负担,相信对本港楼市具支持作用。

银行现金回赠等有望改善

另一方面,星之谷行政总裁庄锦辉形容今次减息是「皆大欢喜」,无论是新买或是现有按揭在身的业主都能受惠,并预计今年底P有空间再减0.125厘,至明年底P有望回落至5厘,即加息周期前水平。

他又表示,今次减息亦预示银行释出积极讯号,刺激受经济影响的行业如中小企、商铺业主,以及零售业经营者,有助减少其贷款利息负担,改善经营环境,对整体社会经济前景有正面影响。

随着1个月HIBOR持续下跌,银行的资金成本压力将逐渐缓解。他预计未来银行对按揭的态度会变得更加积极,现金回赠和其他优惠有望改善。

供楼及置业要求同步降低

经络按揭转介首席副总裁曹德明则表示,市场普遍P按计划及H按计划封顶利率为P-1.75%,即4.125厘(P=5.875%),滙丰下调P息0.25厘后,实际按息将下调至3.875厘,所有供楼业主可即时节省利息开支,另外置业人士的入息要求亦可同步降低,市场信心将逐步恢复,可促进经济及楼按市场复苏。目前本港住宅租金回报率普遍为3.3厘左右,当按揭息率低于租金回报率时,将带动更多客户逐步入市,为楼按市场带来正面支持。

假设贷款额500万元、年期为30年,减息前P按计划及H按封顶利率为4.125厘,每月供款24,232元、入息要求48,464元;当银行下调P息0.25厘后,实际按息下调至3.875厘,每月供款将减少720元或3%至23,512元,入息要求将减少1,440元或3%至47,024元。

有意置业人士宜选用H按

曹德明续指,最新8月份美国CPI连跌5个月至2.5%,创2021年3月以来的新低,通胀回落至2%的目标上已取得进展,美国就业增长亦有所放缓,预测联储局在未来一年内有机会累计减息2厘至2.5厘。随著美国开始减息,香港1个月银行同业拆息(HIBOR)预计将跟随下调,如美国未来一年减息2厘至2.5厘,港息将跟随美息下调,料HIBOR或回落到2厘。

对于减息周期开展,曹德明建议有意置业人士选用H按,因HIBOR于减息周期下跌速度及幅度比最优惠利率更快,当HIBOR跌穿锁息位,便可即时悭息,减轻供楼负担;第二,买家宜货比三家,因减息周期开始下,部份银行对按揭业务取态将转积极,并会不定时调整其按揭业务策略,其按揭息率及优惠不一。

相关文章:

最新回应