银债确实益街坊 反驳政府无钱还阴谋论 「若政府任何一期利息赖债 赔十倍给这位朋友」|李声扬

2024-10-06 06:00

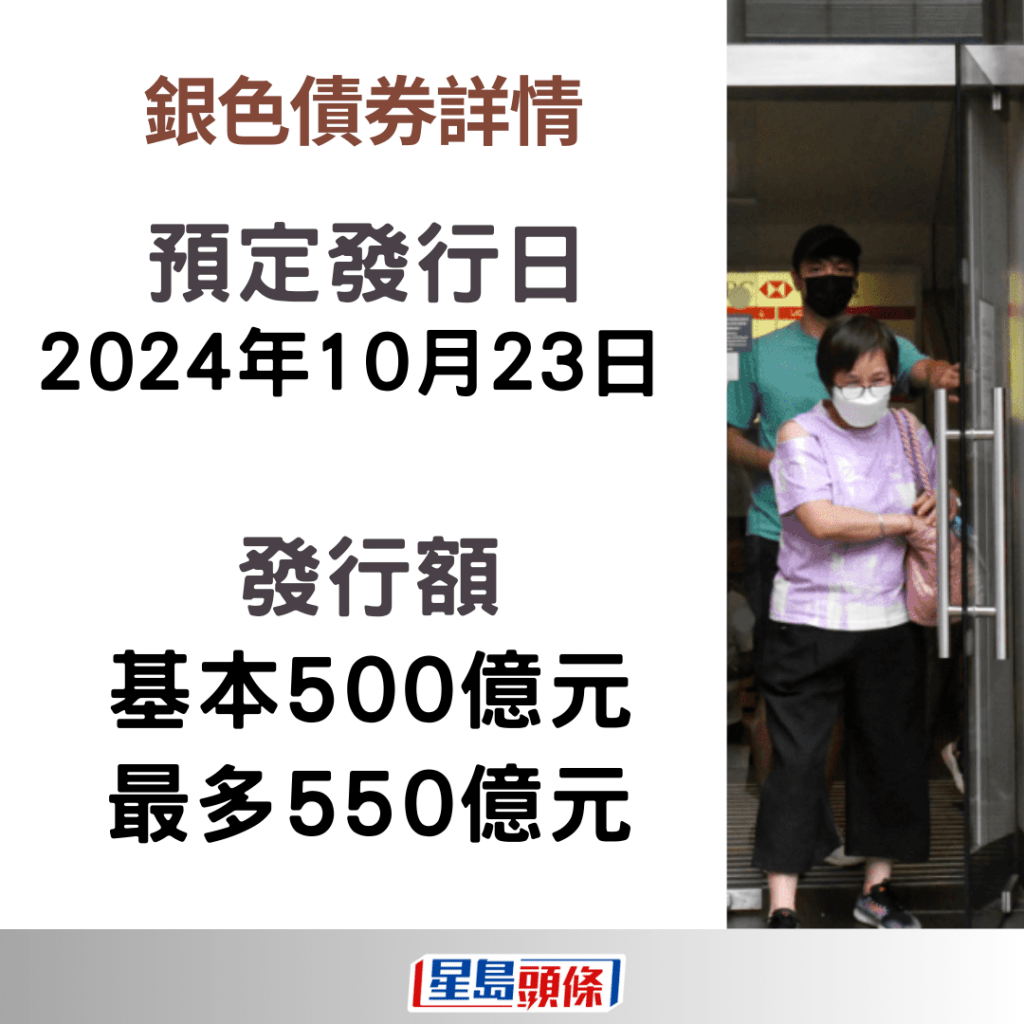

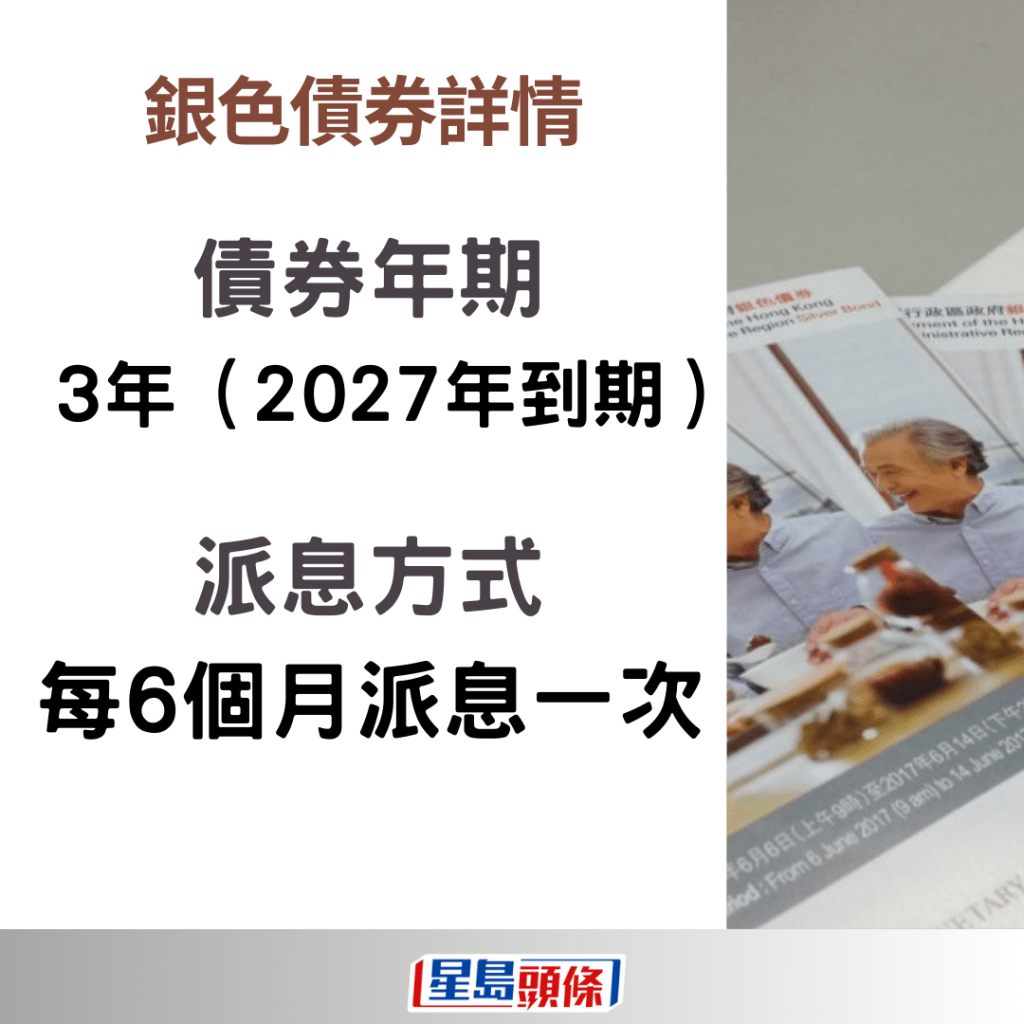

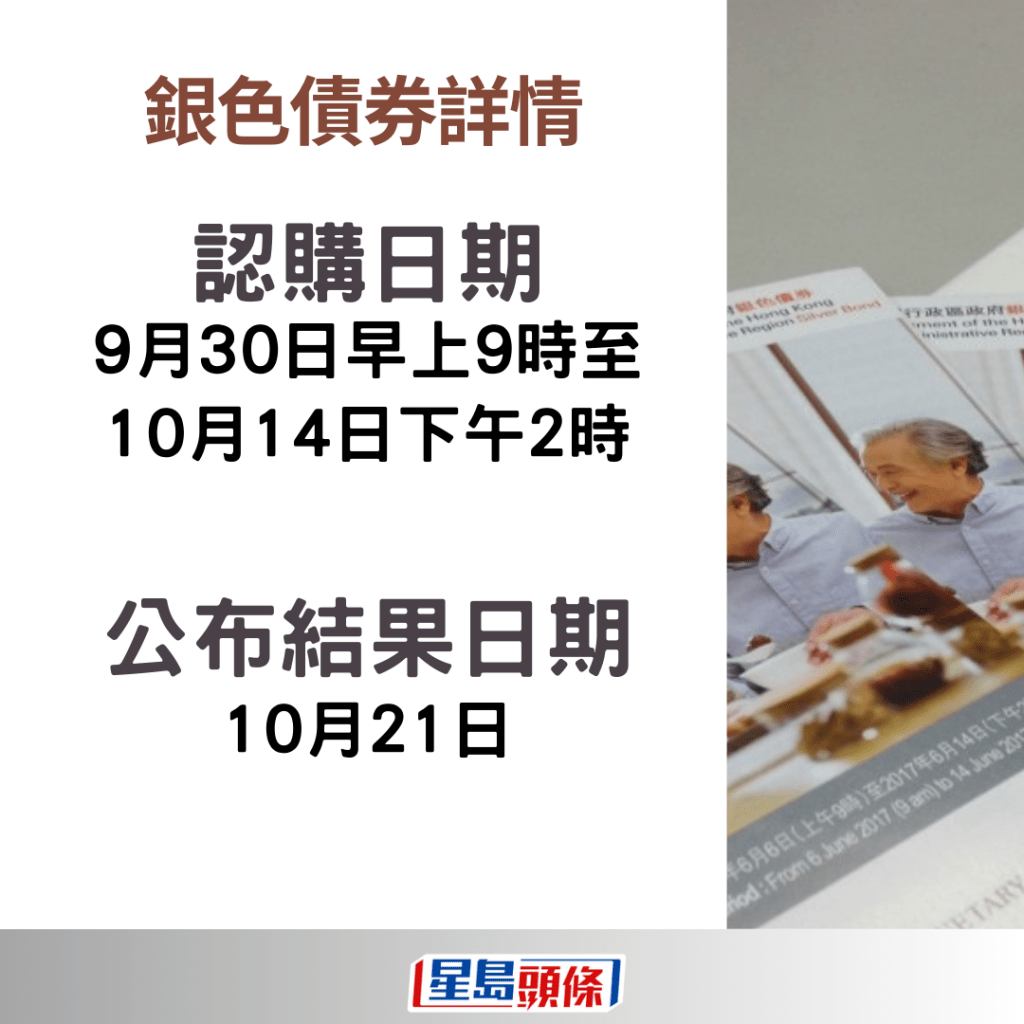

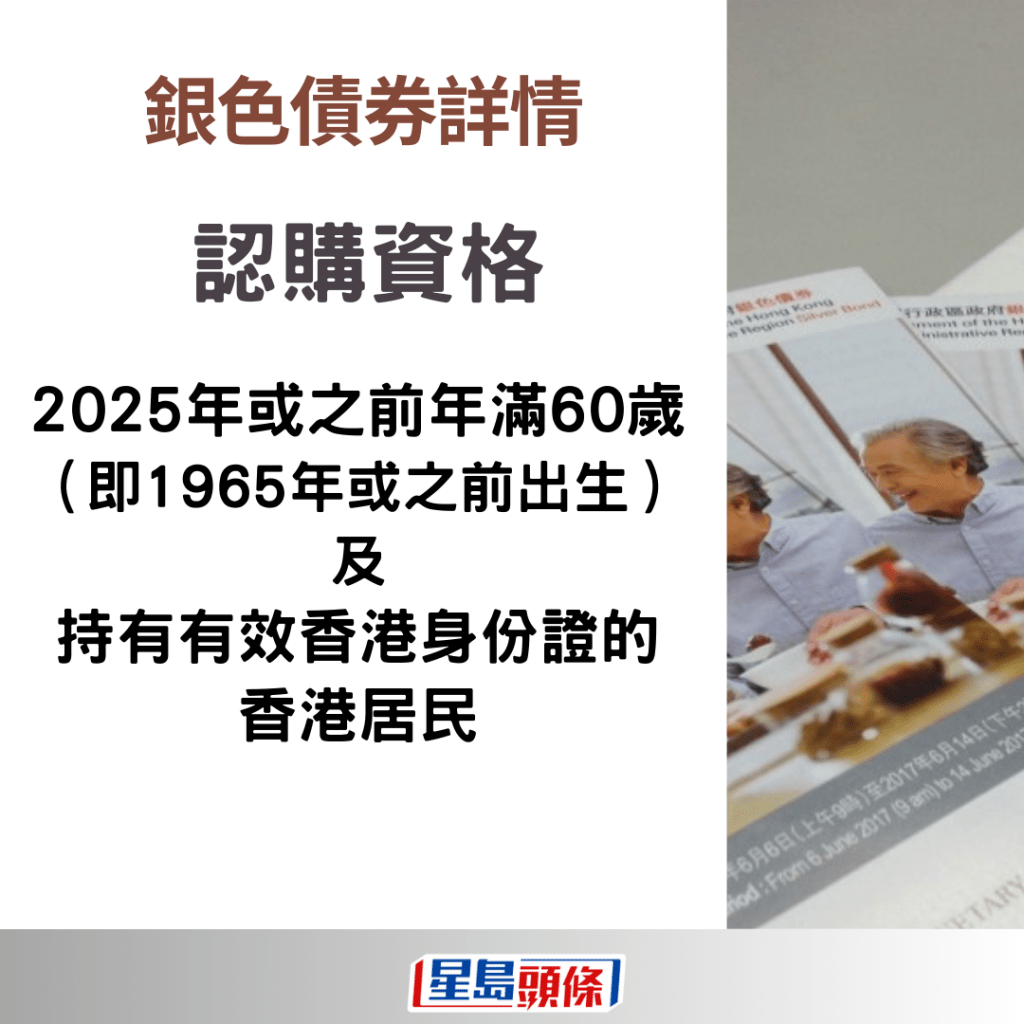

之前文章建议过,合资格(1965年或之前出生)又保守的读者应该抽银债,今次补充一下。银债就是进可攻退可守,完胜其他定息产品(但却未必好过股票)。银债现已公开发行,详情大家可以参阅本报的报道。提醒大家,10月14日下午2点截止,个别金融机构可能会提早截飞,所以最好在10月13日或之前认购。

↓↓↓银色债券2024详情↓↓↓

甚么是好投资?因人而异。若你问笔者,最好的投资永远是股票,句号。但并非所有人同意笔者,也有些人不想太进取。所以笔者会说,在定息产品中,银债就是最好。

银债胜过做定期买美债

换个讲法,银债比你去做定期,买美债,以及其他保本产品都好。为甚么?很简单,不外乎是风险及回报。和银债同等风险的投资,不太可能提供确定的4%回报,而且银债还让你锁定三年。

先说定期存款,现在已不太可能找到4厘息的定期存款。即使看似有4厘息的,往往附带很多条款,简单来说就是取巧。例如声称20厘息,但只限10万元,以及只限存两个月。又例如要你帮衬其他服务,又或者是超大额,几千万才有4厘,而即使真的给你找到4厘的定期存款,一年后又怎样?定期存款一般只让你做一年,而似乎一年后,利息会比现在更低。所以很简单:银债比做定期好。

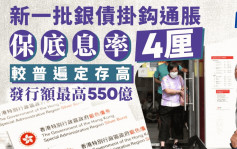

和其他债券相比呢?很简单,三年的美债就3.6厘息,香港政府的三年票据,更是只得2.7厘息。对,香港的发债成本比美国低一截,很多人都不相信。银债的唯一所谓「风险」,就是政府走数。理论上这当然不是「完全不可能」,但都说香港政府三年票据都只是2.7厘息,现在银债有4厘,风险理论上差不多,当然是买银债。

仅长者可买 好处分得多

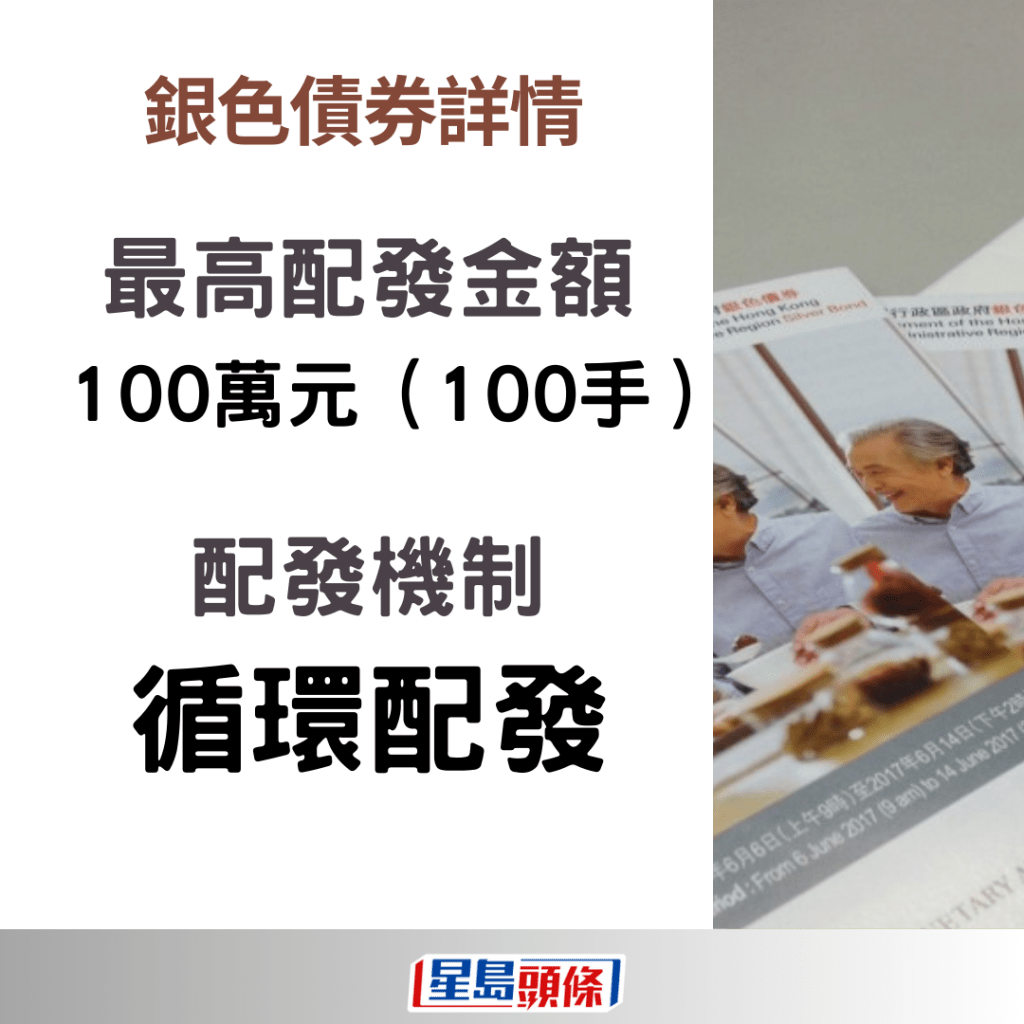

银债尚有不少好处。首先,就是金额方面。无论金额大细,银债都派4厘息,入场门槛不高。但同样地,银债只有长者才能认购,这就有一个好处:分得多。以前的绿债或iBond,人人可入飞,往往分配不多,收到的利息金额太细,难听点讲句,入飞有时间成本,但根据以往经验,银债往往年分到近20至30万元(这也是坊间建议的认购金额)。以30万元,4厘息,三年就共收3.6万元,不是细数目。

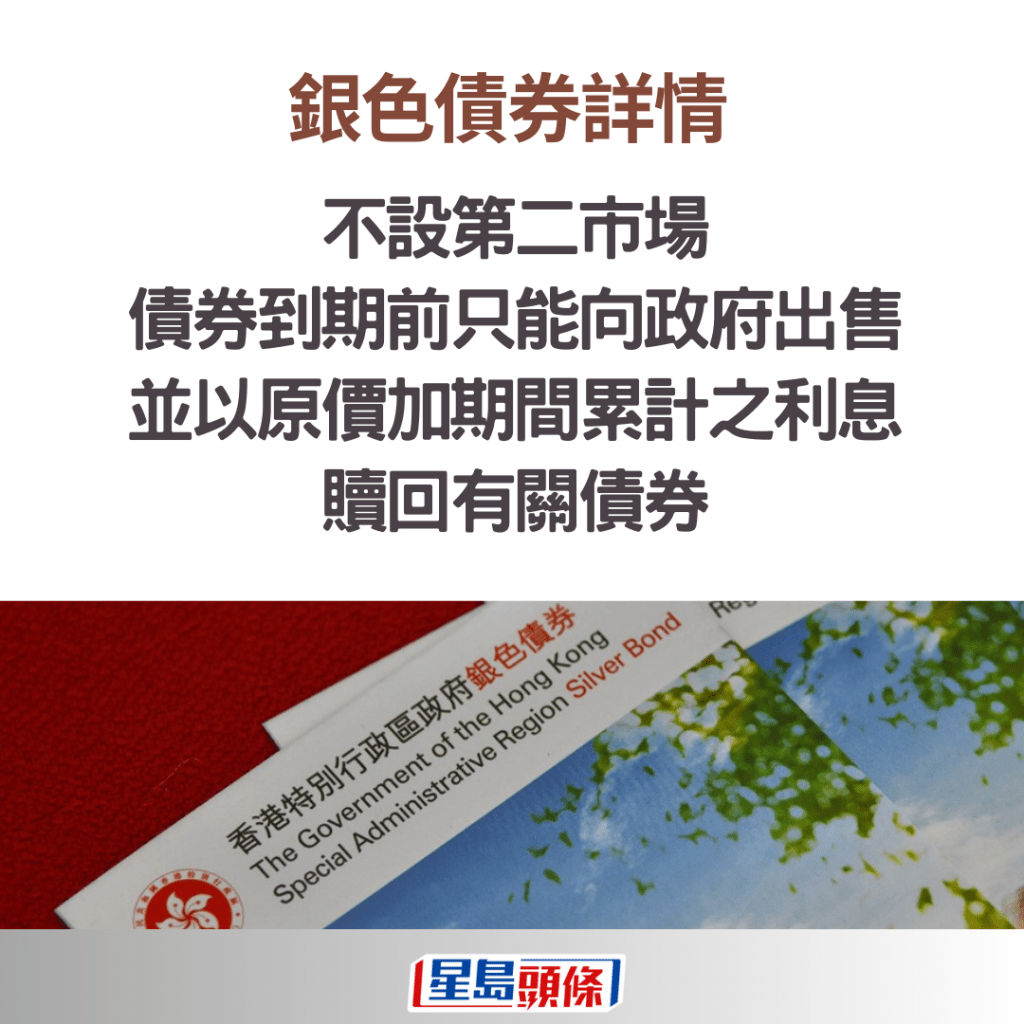

特别留意,银债和iBond不一样,银债没有二手市场。有些人以为这代表「没有流动性」、「锁死」,是缺点,其实正好相反。之前的iBond,上市后曾经「穿底」,不少人大造文章。其实「穿底」是因为美国加息,iBond投资者提早锁定了较低的息口,到出面加息,自然蚀章,「穿底」只是反映这一点。若iBond坐到尾,财息全数收回,根本不用理会二手格价。

不存在报价 不会「穿底」

但总有人因见到二手价「穿底」而吓破胆,而又有人问「若急事等钱用怎办?」银债的情况,就一次解决了这两个问题。银债没有二手市场,所以不存在报价,不会「穿底」。但若持有人中途有资金需要,又或者美国忽然狂加息,投资者觉得「蚀章」,也不用担心。因为持有人可以将银债,以原价「质」回给政府,而且会按比例收到利息。到时连本带利拿回金钱,要自用或买其他东西,悉随尊便。

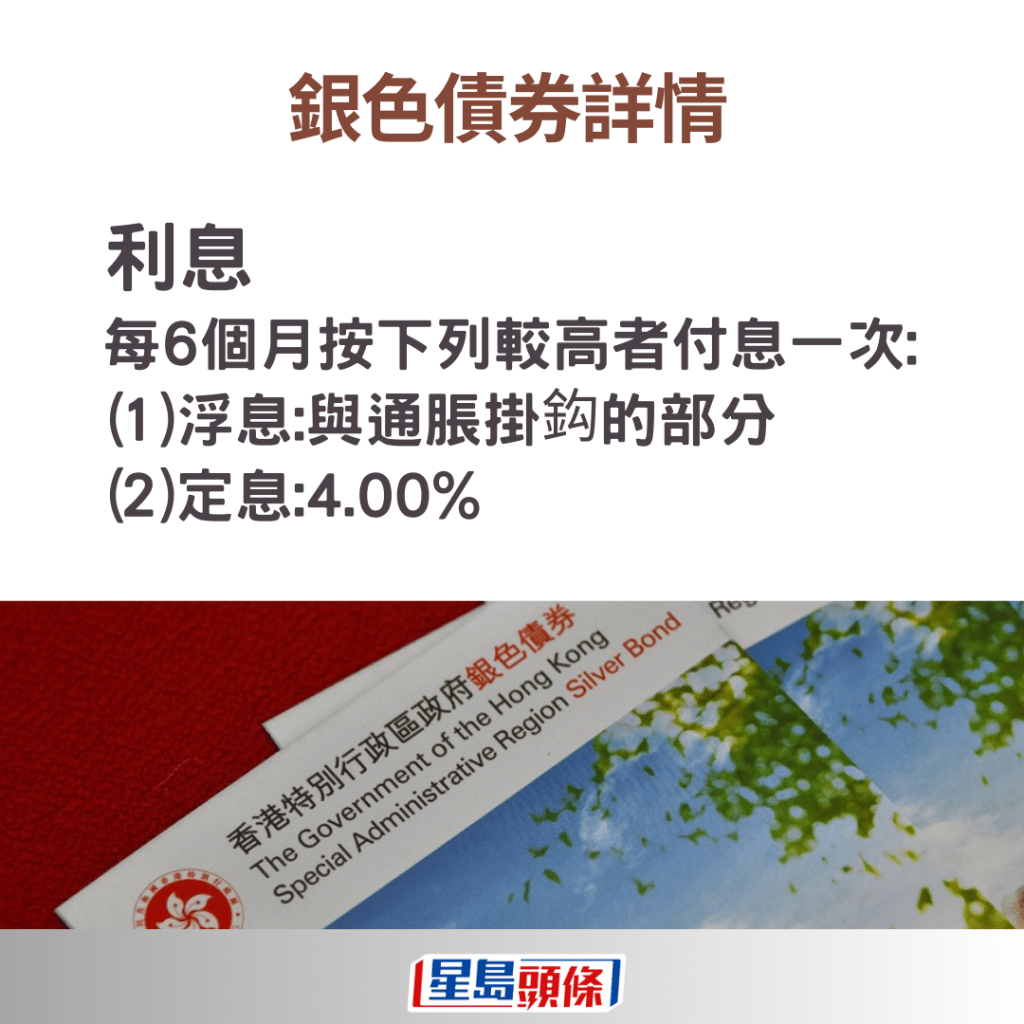

还有最后一点:留意银债的4厘息,是保证息率。换句话讲,有可能更高,但不可能更低。甚么情况下会更高?银债息率和通胀(以香港的消费物价指数变幅为准)挂勾。当然现在通胀远低于4%,但未来三年,通胀会不会高过4%?可能性不大,但并非完全不可能。

提Side Bet 阴谋论者现形

有些人以为,银债是因为政府财赤,「打长者主意」。但上文提到,政府要发债的话,成本比银债更低。所以银债,著实是益街坊。至于有些阴谋论者认为政府财赤,到时无力还债。遇到这些人,大家不妨Side Bet:你认为政府会还不到债吗?很简单,一赔十。叫他用行动支持自己的看法,若政府任何一期利息赖债,赔十倍给这位朋友;但若政府三年内准时付利息和还钱,则没收你那位朋友的本金。

笔者以往分析银债绿债iBond,在网上也有人声称政府无钱还债。笔者提出这项Side Bet后,每一次对方都闭嘴。这种游戏,也方便读者找出身边谁是散布阴谋论,「得把口」的损友。

Patreon作者 李声扬

相关文章

最新回应