高息股|高盛狠削內銀目標價 派息恐減少 專家三方面拆局:毋過分悲觀

2023-07-06 06:00

高盛最新發表報告唱淡內銀,指出現時行業周期與2013至2015年相似,內銀在資本、撥備及股息無法同時兼顧之下,將會放棄派息目標。該行大手降低多家主要內銀股的評級及目標價,當中工行(1398)最當災,目標價勁削三成。適逢近日內銀股除淨,股價亦在捱沽,投資者或面臨「賺息蝕價」困局,不過專家派定心丸,從三方面拆解前景未如高盛悲觀,更在芸芸內銀股中揀出最穩陣之選,料繼續享有8厘高息。

料未來3年棄派息目標

高盛指出,目前內銀周期就像2013至2015年,估計在2023至2025年亦有類似模式,即銀行將要優先考慮資本及風險緩衝,在難以平衡之下,將會放棄股息目標。該行同時指,因應中國地方政府債務帶來的利潤率風險,以及信貸組合損失或會加大,均將削弱內銀的盈利增長,派息能力亦將受損。

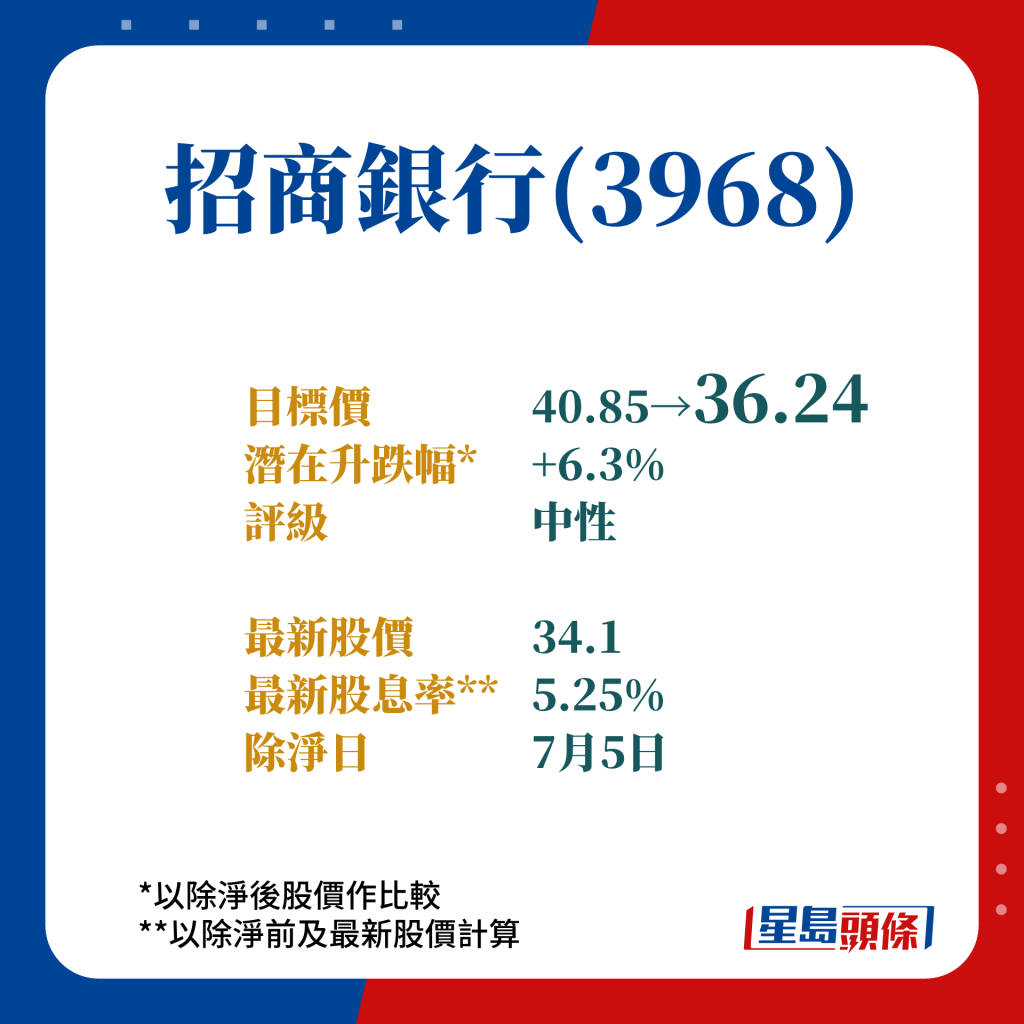

高盛將今明兩年大型銀行撥備前利潤預測,分別下調5%及6%,而計及股息減少的風險,目標價平均下調1%。

高盛最新目標及股息率🔽

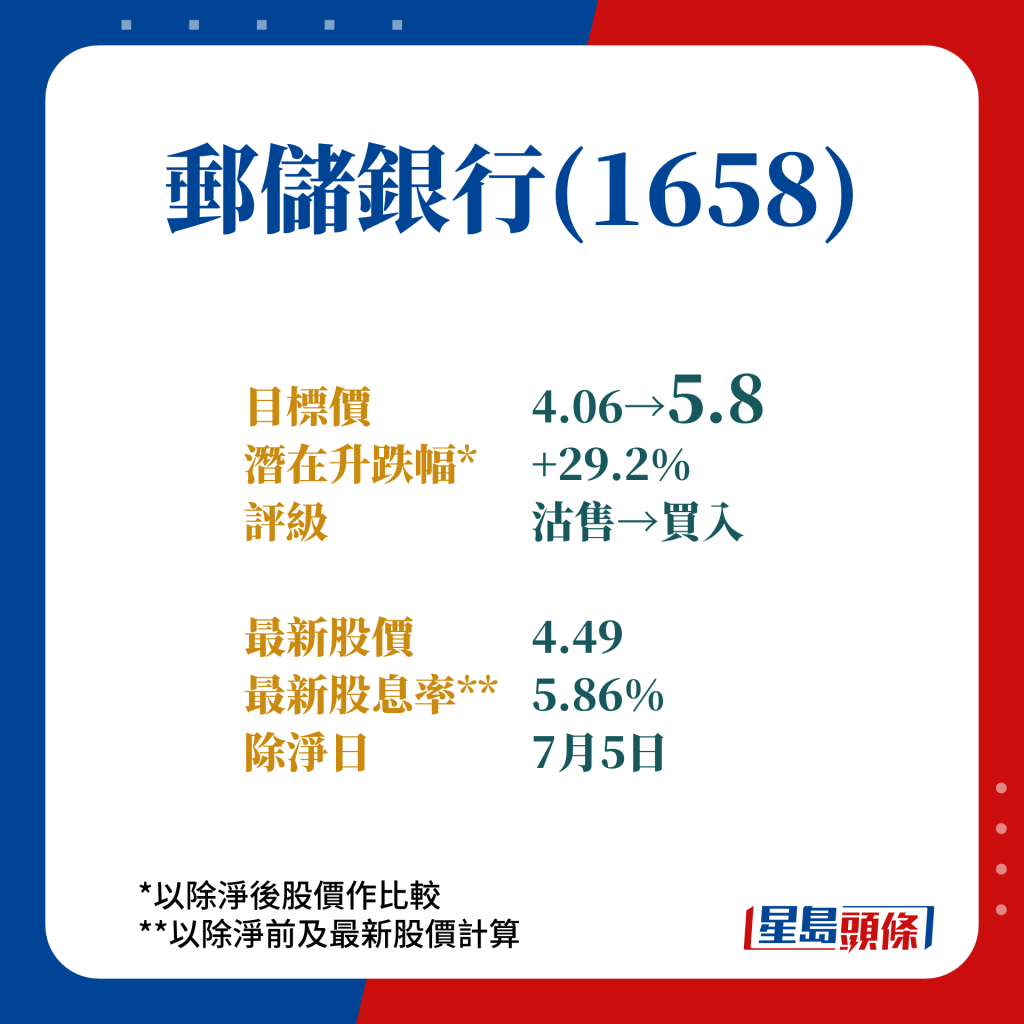

工行目標價狠降三成 郵儲行大增43%

當中工行被該行唱得最淡,目標價大削29%,至3.55元,同時評級由「買入」降至「沽售」;而農業銀行(1288)目標價亦降至2.45元,評級從「中性」降至「沽售」。另一邊廂,高盛較為看好郵儲行(1658),料其盈利前景及派息能力被低估,遂大幅上調目標價至5.8元,評級亦從「沽售」躍升至「買入」。

溫傑:唱淡時機怪 憧憬中央出手

不過,市場人士對高盛的見解有所保留,凱基亞洲投資策略部主管溫傑直言,宏觀環境及地方債問題的風險一直存在,同時市場仍在憧憬中央出招,見不到有進一步轉差的跡象,對大行唱淡該板塊的時機感奇怪。他指出,目前中國經濟復甦動力未如預期,但說不上惡劣,以目前數據來看,不認為今年內銀股的盈利會明顯倒退,料全年或會平穩,亦有機會保持派息。

目標價大降 料已考慮除淨因素

溫傑特別指出,高盛的目標價針對未來12個月,當中會涉及股息大額除淨,故實際目標價未必如表面數字般大差距。至於在多家大型內銀中,他最看好中國銀行(3988),主要由於其撥備前盈利已是連續兩季表現最好。

伍禮賢:內銀前景不悲觀

光大證券國際證券策略師伍禮賢,則在三方面分析內銀前景不用太悲觀:

一:淨息差再收窄空間有限

伍禮賢指,內銀因為需讓利實體經濟復甦,以致增長動力減弱,但觀乎內地已進行了一系列減息行動,內銀的淨息差亦已處於相對低水平,相信中央短期未必再在利率方面下手,而是施展更多財政政策,此舉有望令內銀盈利壓力得到喘息,甚至有機會重新拉闊淨息差。

二:貸款市場有憧憬

伍禮賢稱,內銀的資產質素表現,將取決於中國宏觀經濟環境,預期下半年經濟將維持大幅度增長,因此亦相信貸款市場表現不俗,撥備亦可維持平穩。他指出,今年內銀盈利將大致平穩,估計亦未必影響派息能力。

三:中特估加持

伍禮賢指出,早前市場掀起「中特估」熱潮,最主要的投資邏輯是估值便宜、派息高,當中內銀更是中特估的熱門板塊,多隻股份市帳率普遍只得0.4倍。他續稱,早輪市場炒起內銀股,現時股價在正常回吐後,已適合部署吸納,在未來投資主題上仍然值得憧憬。

中行防守力看悄

對於選股,伍禮賢認為,現時經濟前景仍然較多挑戰,建議投資者以防守為主,當中最看好中行,因為其早前業績顯示,不良貸款率及不良貸款總額實現「雙降」,是四大內銀中唯一一家做得到,在風險管理上較為理想。

他強調,雖然中行看高一線,但在長遠收息角度而言,不建議持有其他內銀的投資者換馬到中行,「睇行業準已經唔錯,如果要再去揀邊隻升最多的話,無疑令自己增添難度」。

最新回應