港男銀行做定存 經理一提議險令事主蝕凸 「把人當豬宰啊?」|Juicy叮

2024-03-05 06:53

有網民上月初到本港一間銀行,做港元定期,女客戶經理向他提議一個「更加划算」的方案,年利率可由3.9%,增至4.2%。

事主發現,這方案內藏一「魔鬼陷阱」,表面賺息0.5%,事實上卻要蝕凸。而且,一般人未必為意,多數會中伏,以下是他形容為「人當豬宰」的定存陷阱:

定存「魔鬼陷阱」明賺實蝕?銀行經理以下提議 「把人當豬宰?」:↓↓↓↓

定存「魔鬼陷阱」明賺實蝕?銀行經理咁提議 「把人當豬宰?」:

有網民上月(2月)初到本港一間銀行,做港元定期,險墮「魔鬼陷阱」。

他在小紅書發表逾200字控訴長Po,題為:「香港銀行能不能不要把客戶當傻子」。

他批評,該銀行女客戶經理的定存提議,涉嫌「把人當豬宰」。

當日,事主要做港元定存。

女客戶經理告訴他,港元定存年利率3.9%。

事主知悉利率後,猶豫不決。

這時,女客戶經理,提出一個「更加划算」的定存方案。

她說,可幫事主將港元換成美金,改做美元定存。

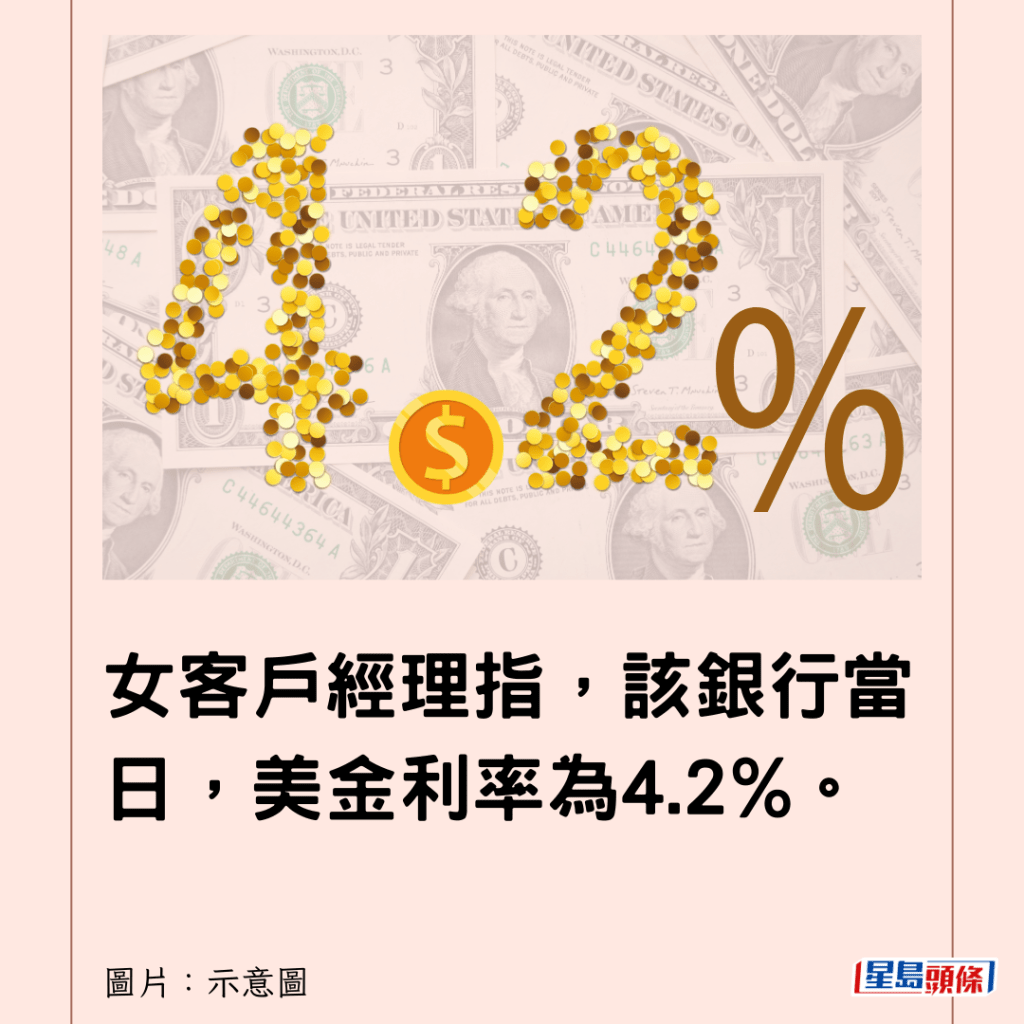

女客戶經理指,該銀行當日,美金利率為4.2%。

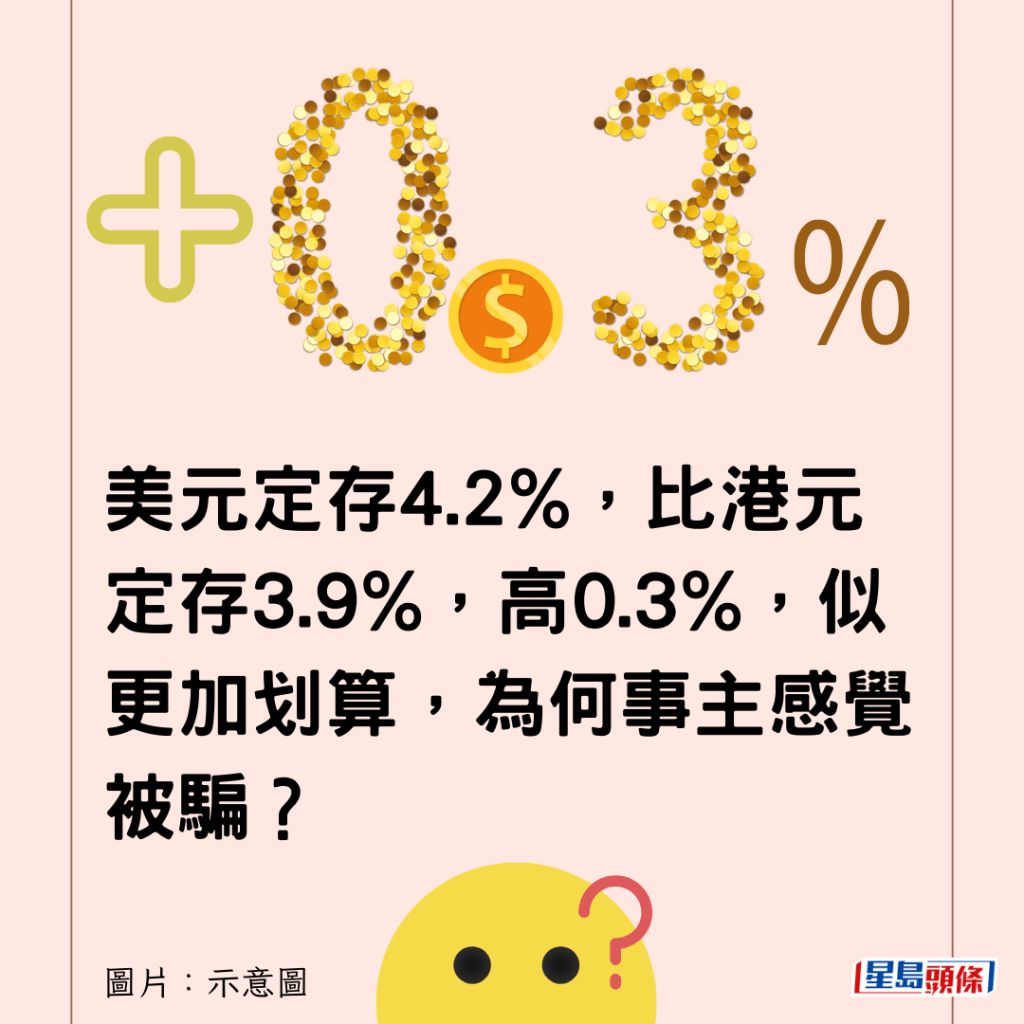

美元定存4.2%,比港元定存3.9%,高0.3%,似更加划算,為何事主感覺被騙?

事主初時亦認為划算,他當時「一想好啊」。

但他未即時答應,要求更多資料考慮。

他要求女客戶經理「報一個BID和ASK吧」,即港元兌美元的買入價(Bid)及賣出價(Ask)。

然後,客戶經理報價:7.76(買入價)/7.86(賣出價)。

事主聽到這個匯率,馬上意識到中伏,為什麼?

他說,一般市民,對換匯價差沒概念的人,「八成信了她,還以為賺到了。」

他指,若按銀行經理提議,港元兌美元做定存,以當日匯率,即時蝕匯率差價。

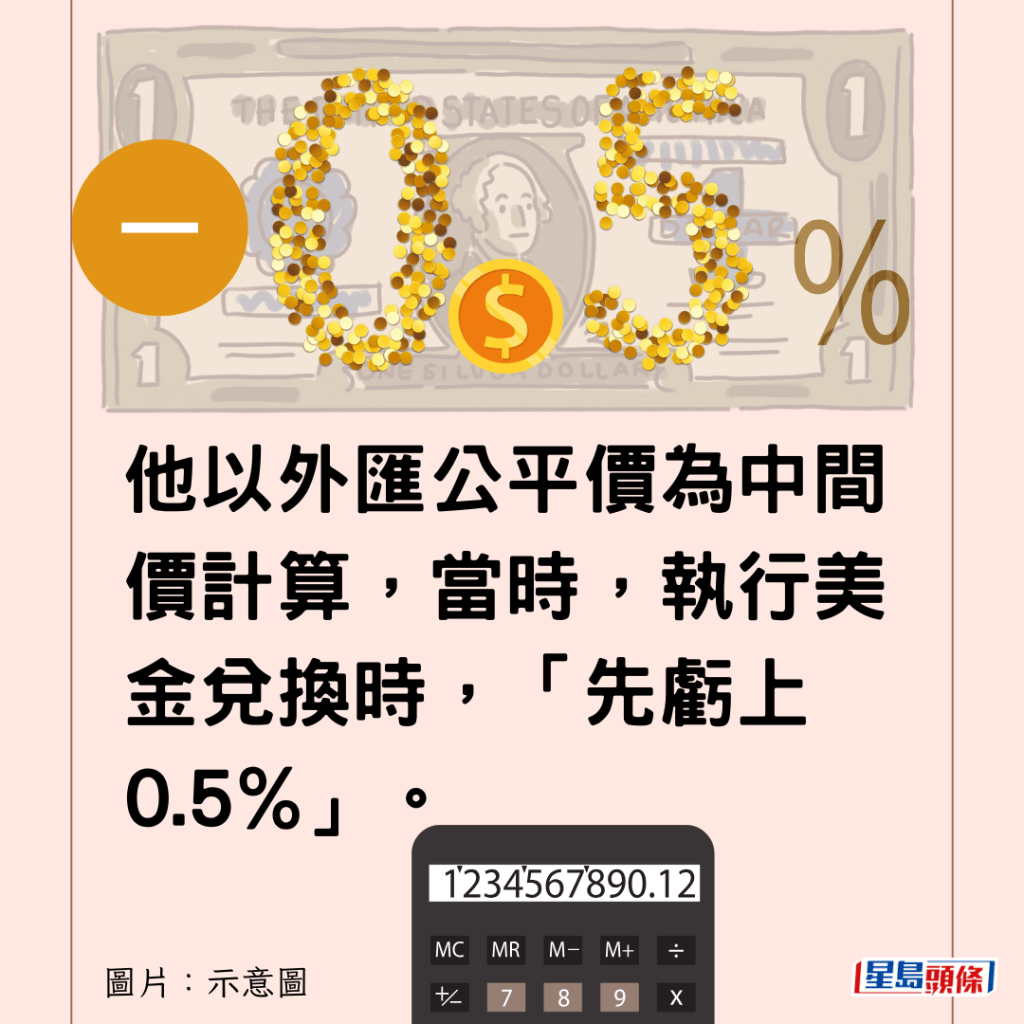

他以外匯公平價為中間價計算,當時,執行美金兌換時,「先虧上0.5%」。

「那美金定存多的0.3%,還有啥意義?」

換言之,事主認為,還未做定存,已先虧蝕0.2%。

早前,已有網民遇相同情況,指在港做美元定存,蝕匯率差價。

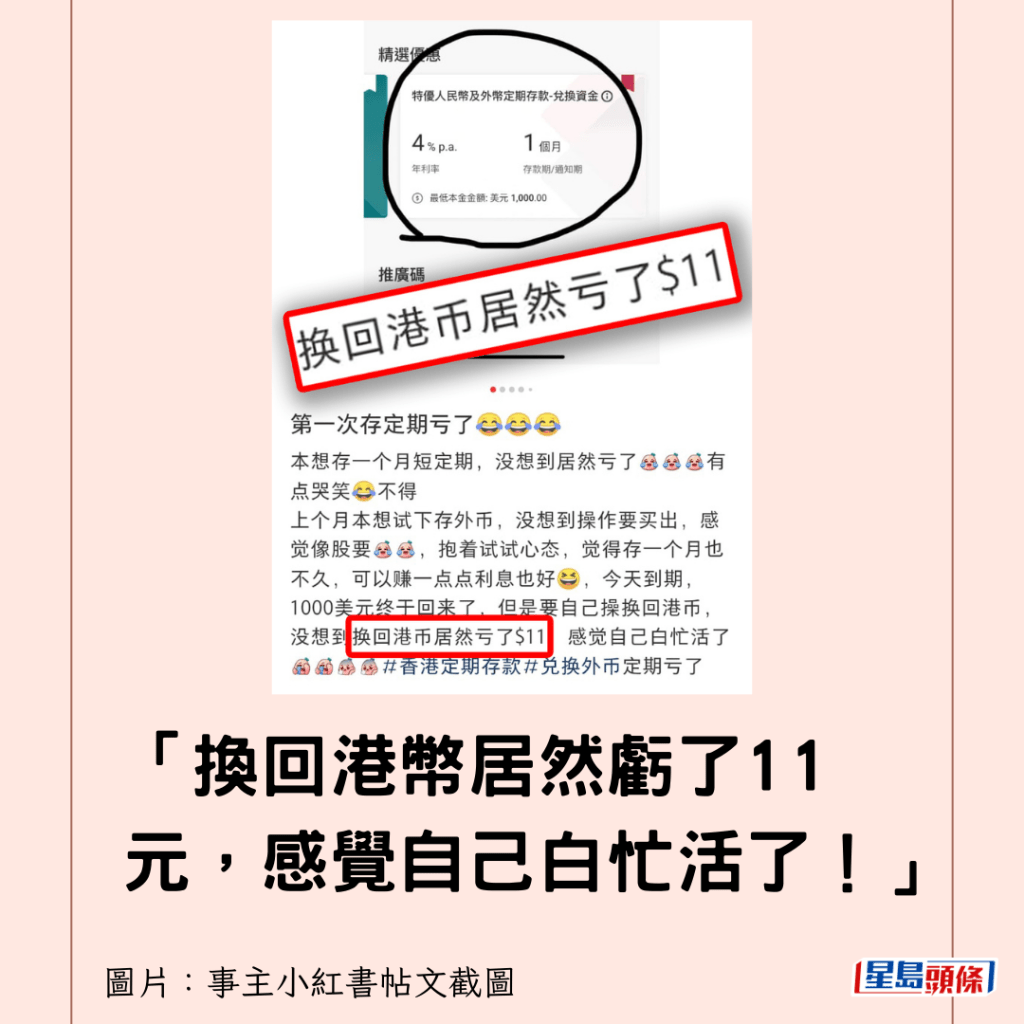

「換回港幣居然虧了11元,感覺自己白忙活了!」

今次事件中,事主說:「我不需要換美金,我只需要存一個最實惠的方案,

而不是聽人騙我損失0.5%的點......把人當豬宰啊?」

事主批評該經理涉嫌欺騙:「明明是打工人,幹嘛那麼愛為銀行說話」。

事主最後沒有用該經理推薦的方案,「當然,可能她不是騙我,只是單純不專業。」

網民熱議事件,反應兩極。

部分人批評該銀行經理「錯了,就是故意的,把客戶當傻瓜」,「她們就是這套路!」

不過,部分網民則力撐該經理,指她沒有欺騙誤導,「別人規則就那樣,你情我願。」

有網民提醒銀行始終是商業機構,「銀行不是慈善,你覺得差可以不換不用,明碼實價,有啥好抱怨?」

有網民又指涉事銀行「利息其實在同行中算比較高的」。

有人指事主批評本港銀行將客戶當傻子太偏頗,「客戶經理一定是奔着賺你錢目的去的。」「香港銀行沒有當你是傻子,是她當你是傻子。」

事主最近在小紅書出帖,以「香港銀行能不能不要把客戶當傻子」為題,發表逾200字控訴長Po,細述事件始末,向網民提出忠告。

他批評該女銀行經理疑欺騙誤導,「......沒概念的人呢?八成信了她,還以為賺到了,實則被騙......」

港銀行做定存 「完全避坑指南」網瘋傳以下9大須知:↓↓↓↓

港銀行做定存 「完全避坑指南」9大須知

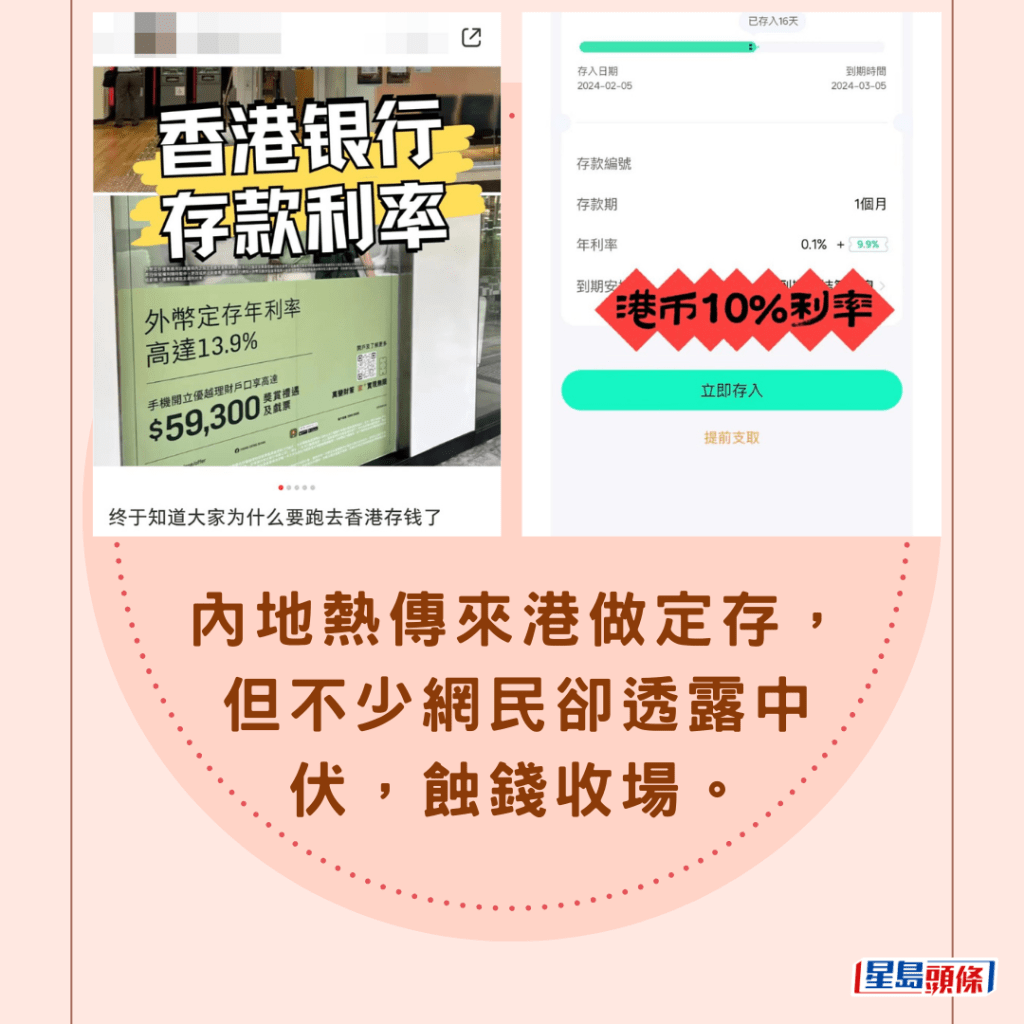

內地熱傳來港做定存,但不少網民卻透露中伏,蝕錢收場。

內地網絡流傳「完全避坑指南」,提醒在港做定存以下9大須知,包括:

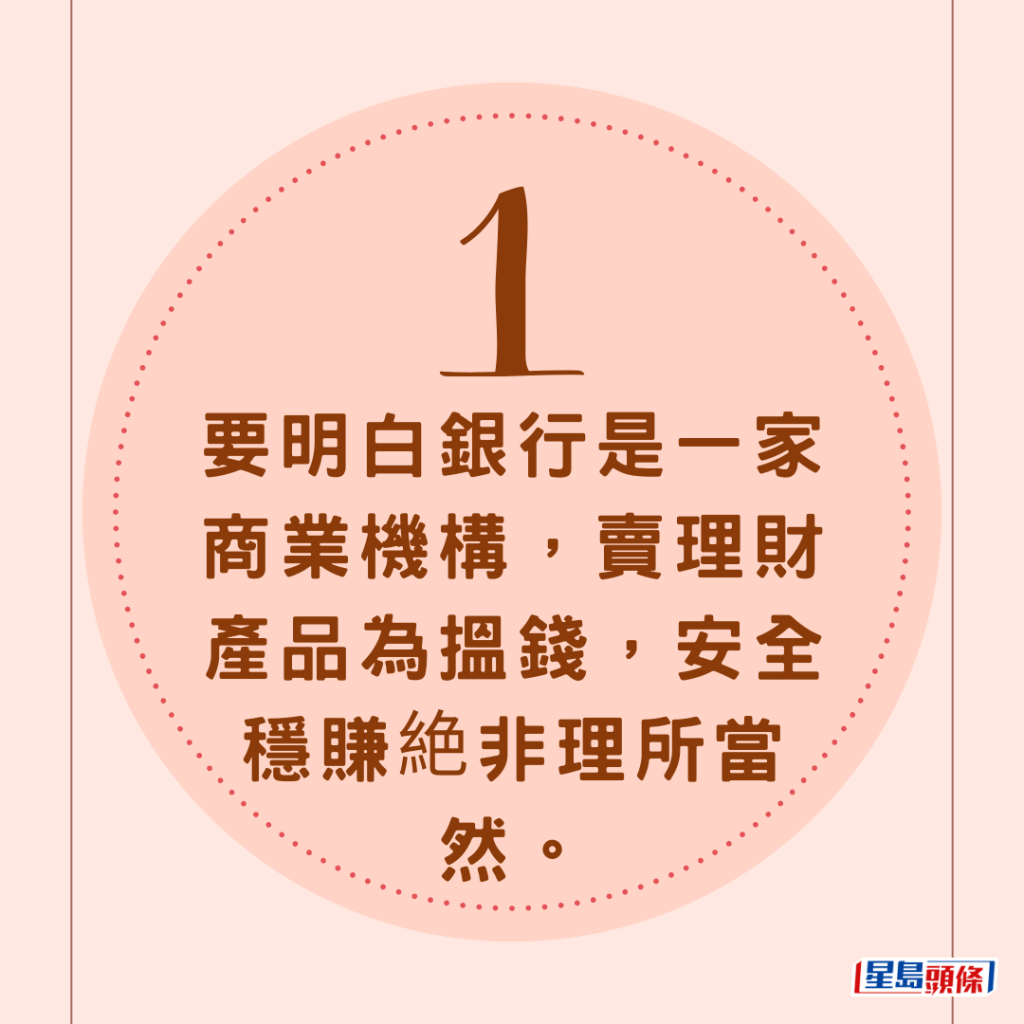

(1) 要明白銀行是一家商業機構,賣理財產品為搵錢,安全穩賺絶非理所當然。

(2) 高息必伴隨高風險

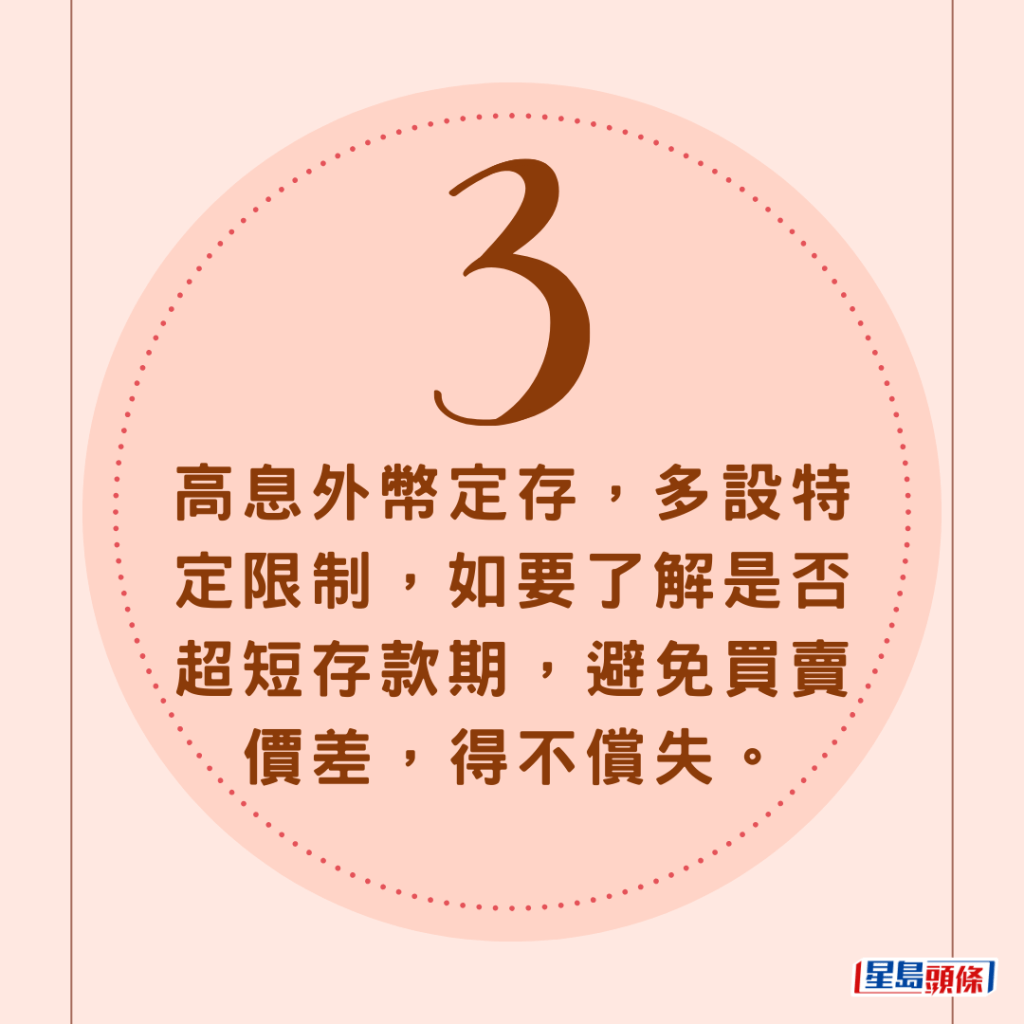

(3) 外幣定存,很多輸在滙率身上,要計數,避免賺息蝕價。

要了解外幣定存到期,是否可無須轉回港元活期戶口。

高息外幣定存,多設特定限制,如要了解是否超短存款期,避免買賣價差,得不償失。

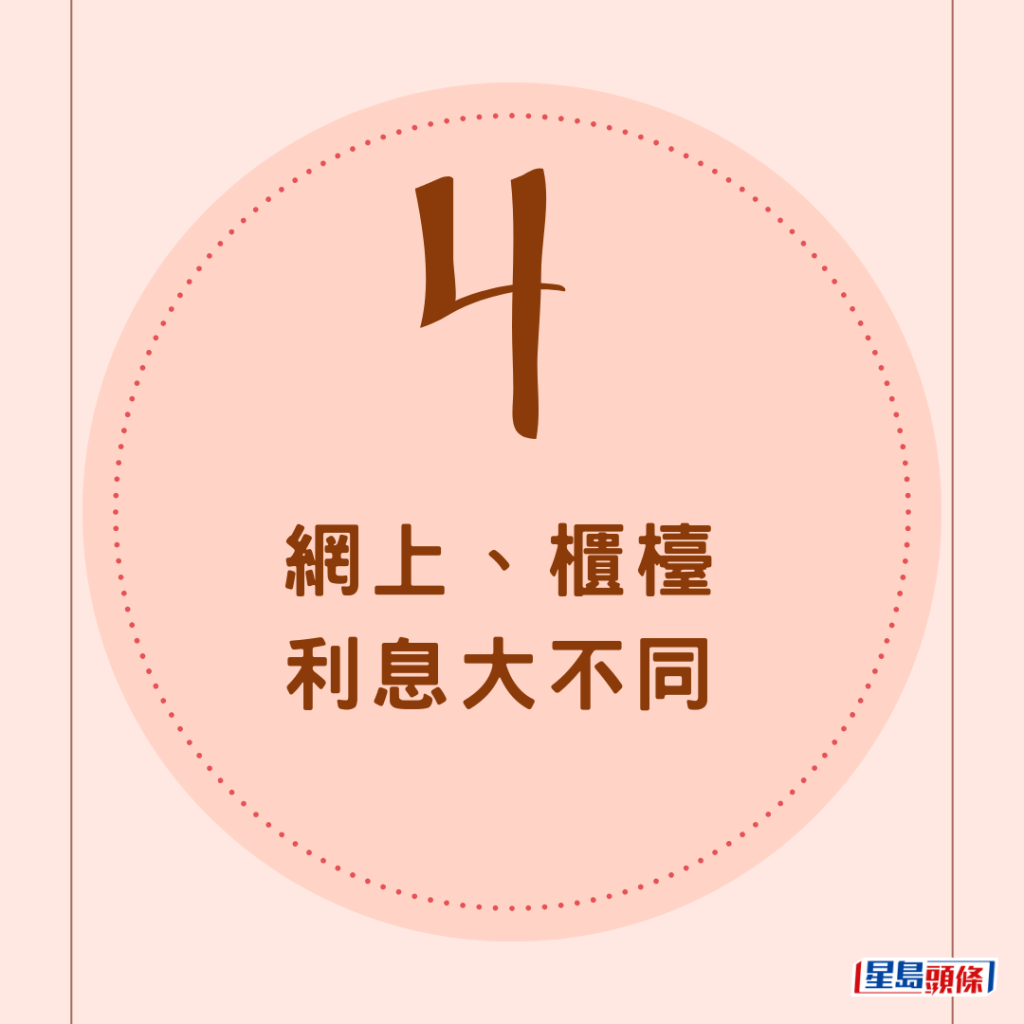

(4) 網上、櫃檯利息大不同

有銀行網上利息僅0.95,新資金又櫃檯操作,有4.4利息。

(5) 提前支取沒有利息,更會罰款。

(6) 新資金和舊資金,有不一樣的利息。

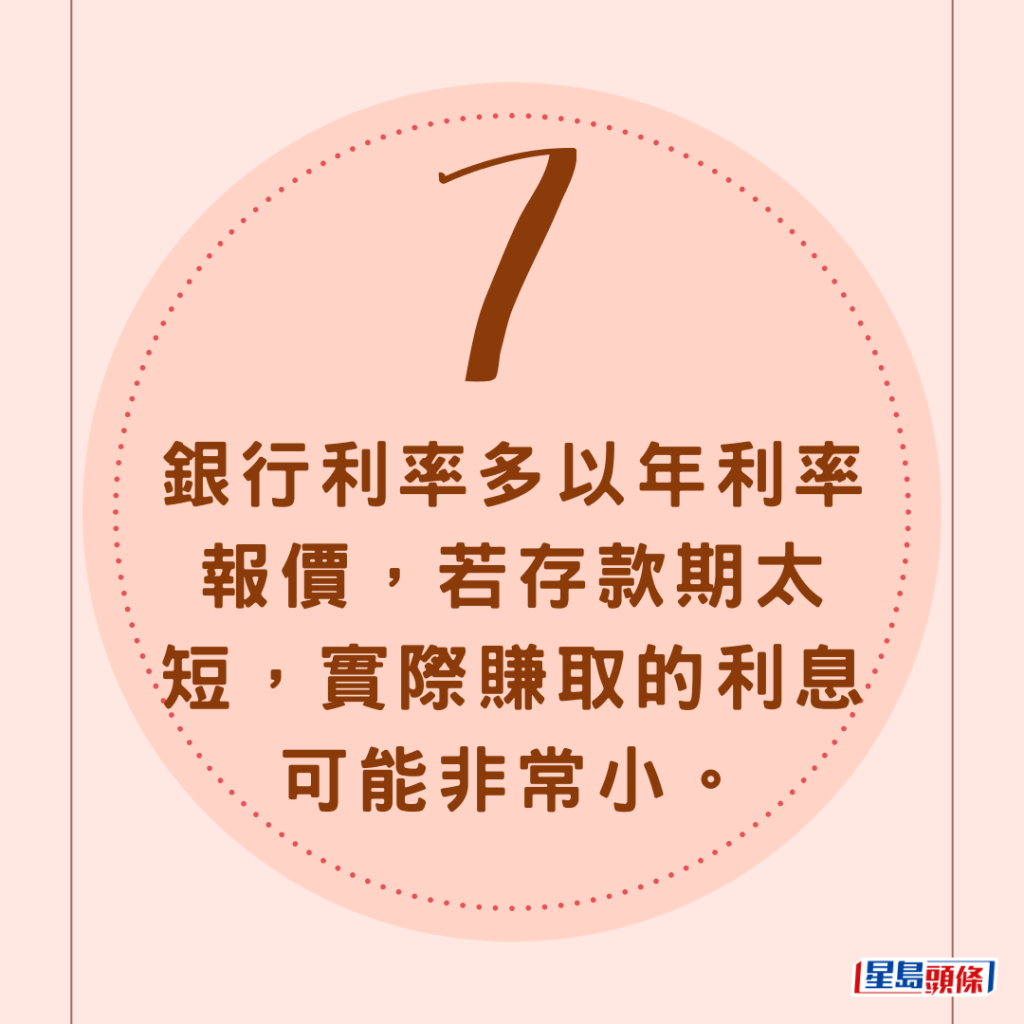

(7) 銀行利率多以年利率報價,若存款期太短,實際賺取的利息可能非常小。

(8) 轉移資金做定存,成本可能高於所賺利息。

(9) 提防職員乘機推銷其他理財產品

網民熱議事件,反應兩極,部分人批評該銀行經理有誤導之嫌,「錯了,就是故意的,把客戶當傻瓜!」「她們就是這套路!」「客戶經理一定是奔着賺你錢目的去的。」「我覺得這個銀行確實不對......不能這麼硬推。」

100萬收息可以躺平嗎?專家指關鍵是...↓↓↓↓

100萬收息可以躺平嗎?專家指關鍵是...

「一百萬退休」在內地和美國均是熱門話題,有網民早前提出,在香港,有一百萬收息5厘,可以躺平嗎?

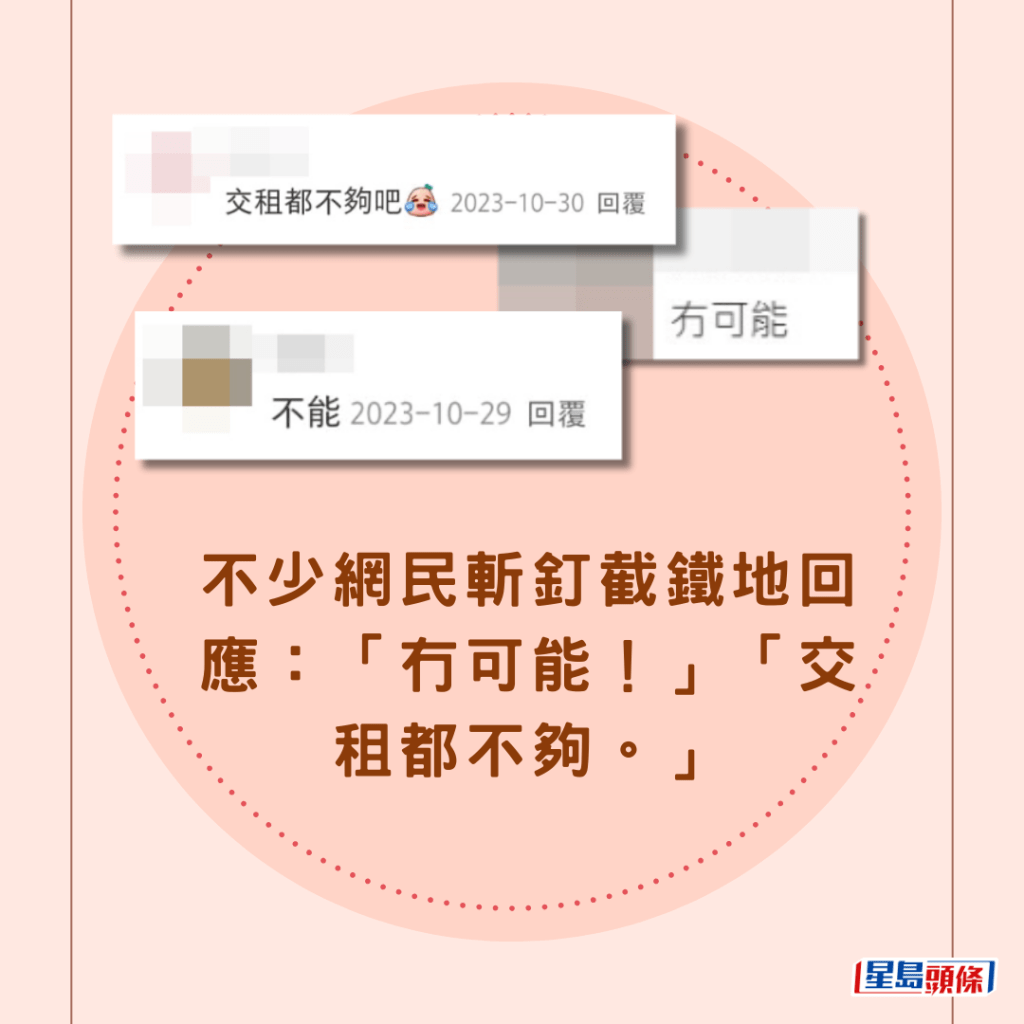

不少網民斬釘截鐵地回應:「冇可能!」「交租都不夠。」

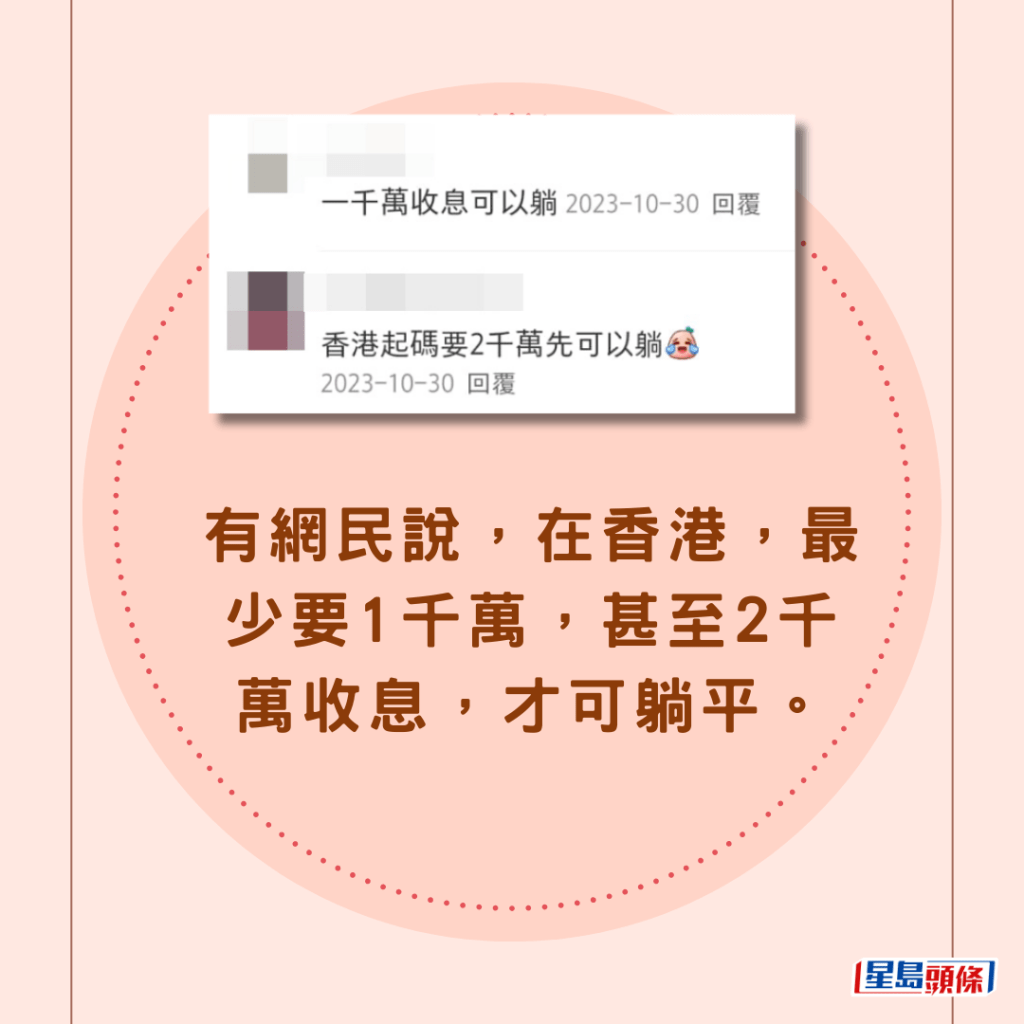

有網民說,在香港,最少要1千萬,甚至2千萬收息,才可躺平。

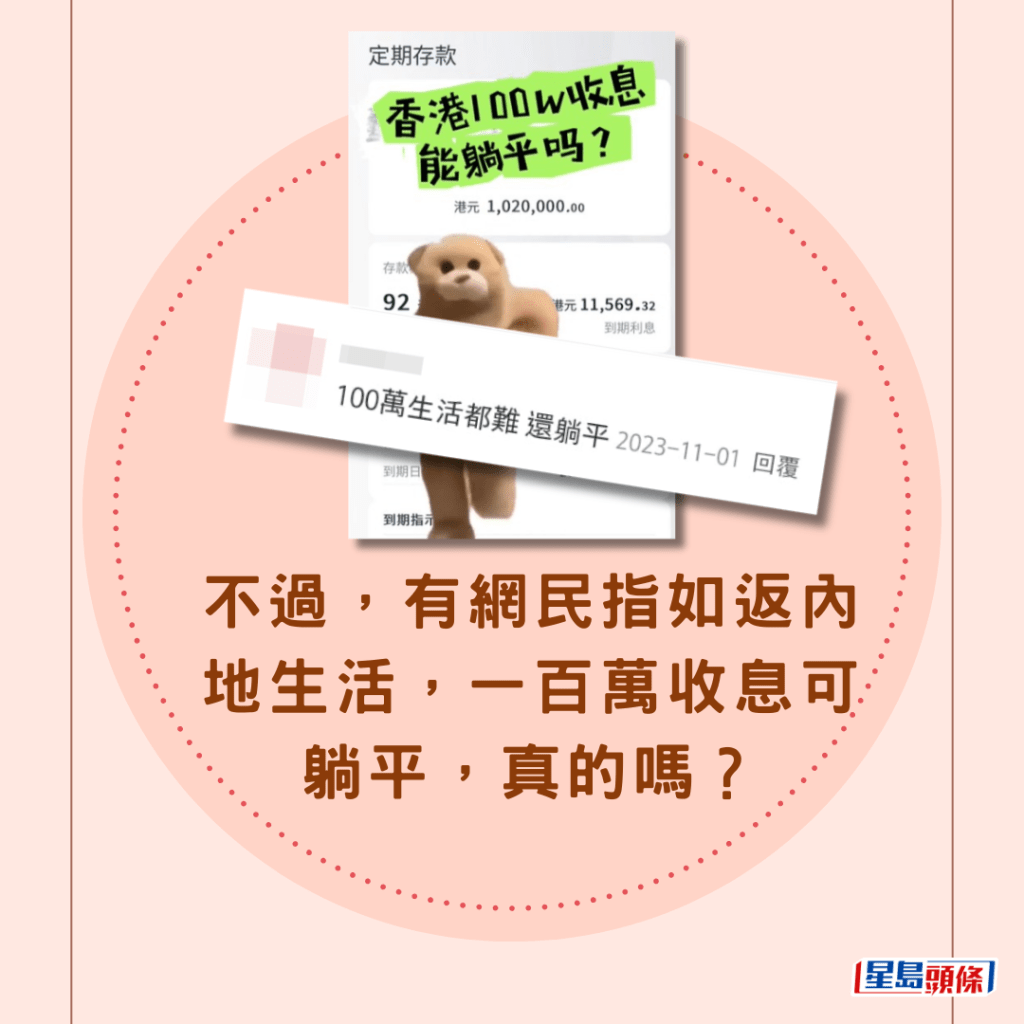

不過,有網民指如返內地生活,一百萬收息可躺平,真的嗎?

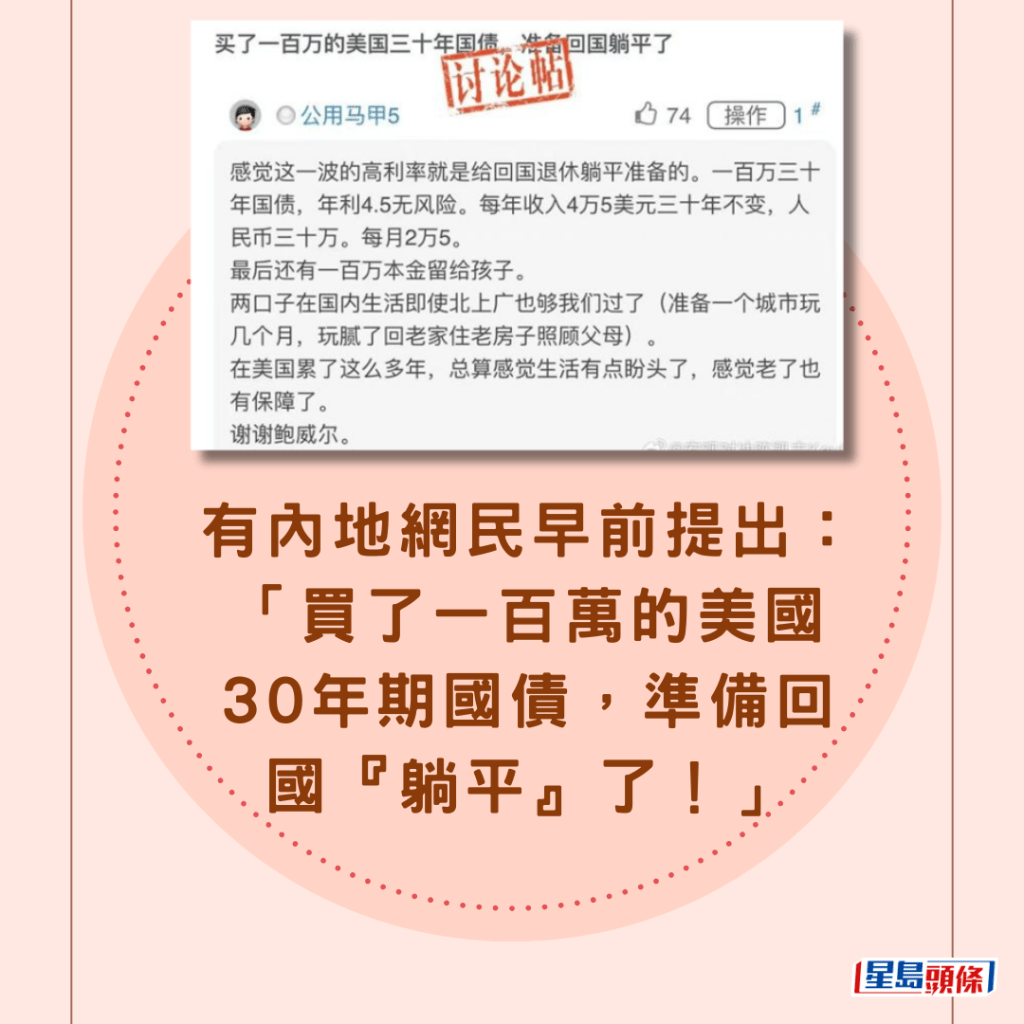

有內地網民早前提出:「買了一百萬的美國30年期國債,準備回國『躺平』了!」

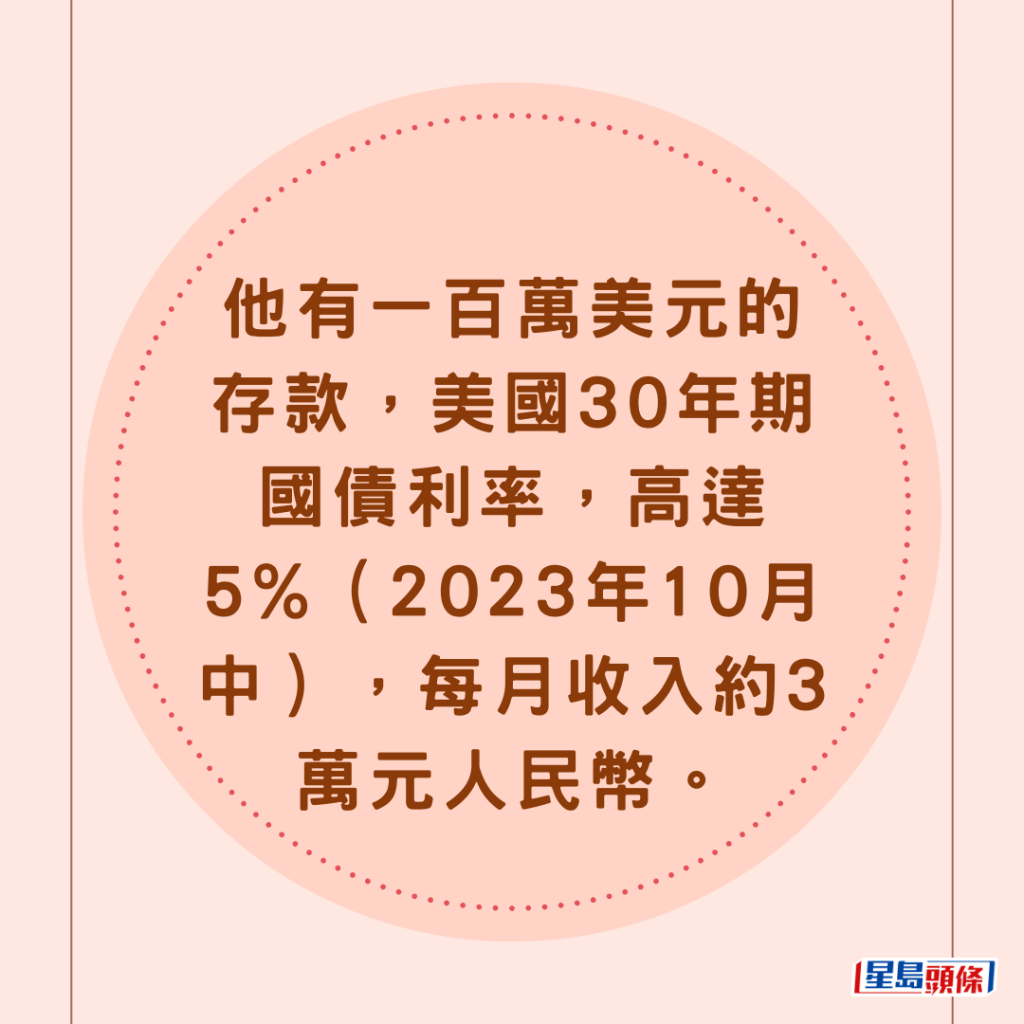

他有一百萬美元的存款,美國30年期國債利率,高達5%(2023年10月中),每月收入約3萬元人民幣。

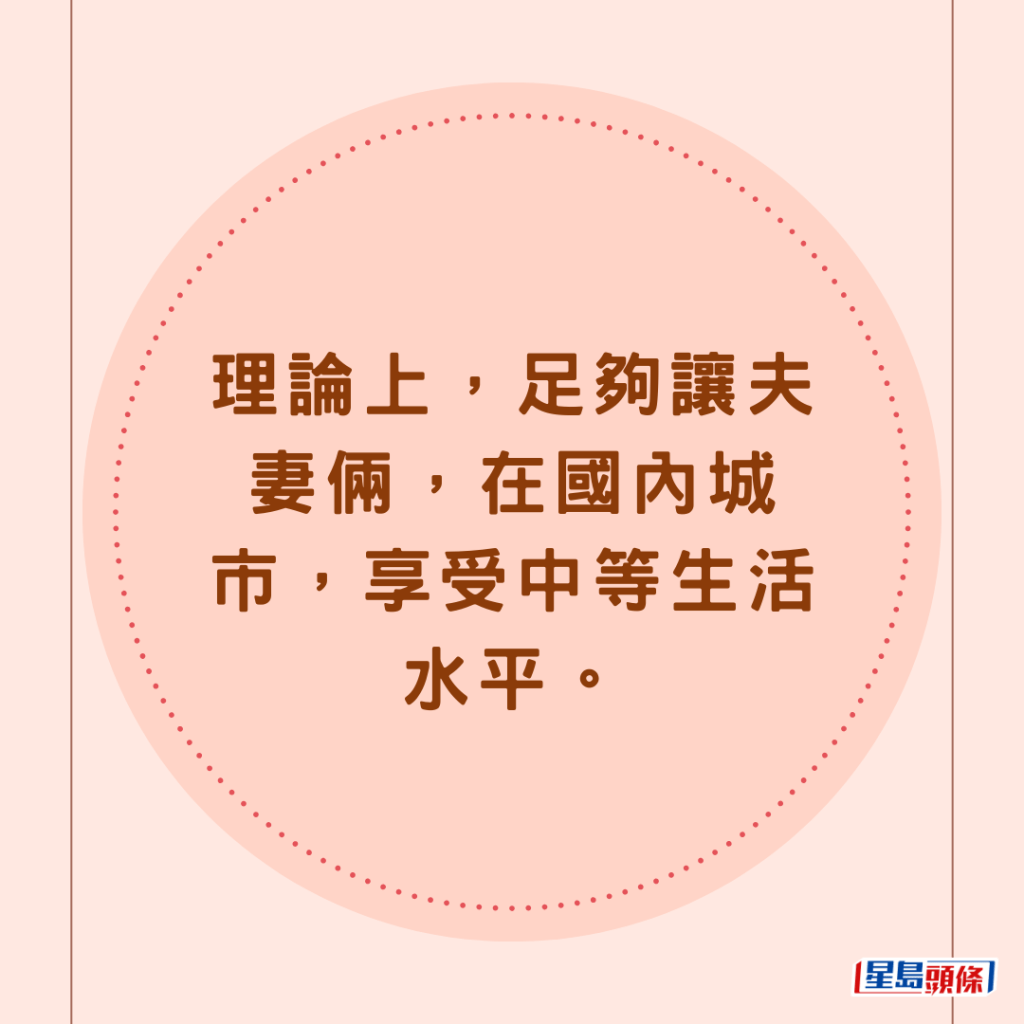

理論上,足夠讓夫妻倆,在國內城市,享受中等生活水平。

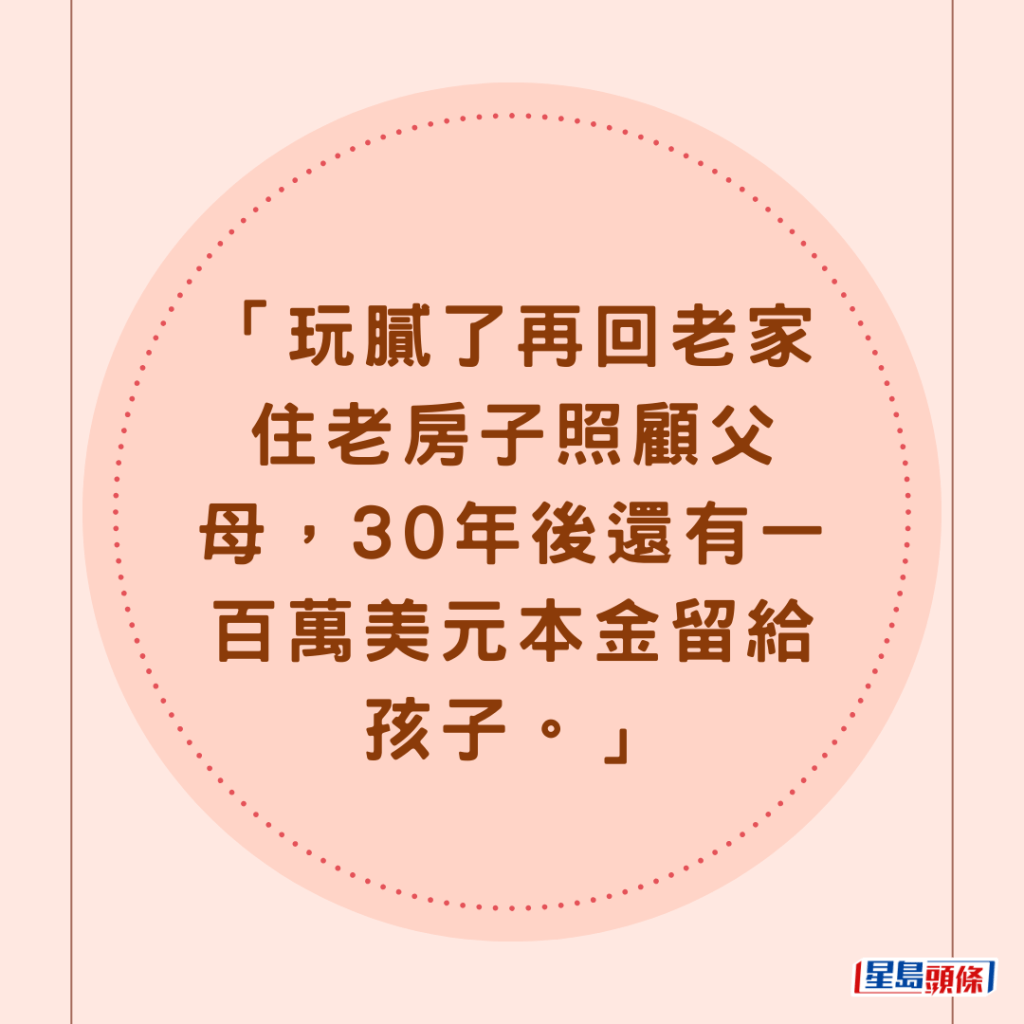

「玩膩了再回老家住老房子照顧父母,30年後還有一百萬美元本金留給孩子。」

這篇在內地雪球論壇發表的帖文,引起了廣泛討論。

內媒訪問業內人士指,邏輯上,現在30年國債的票息,的確可達到4.5%,甚至更高。

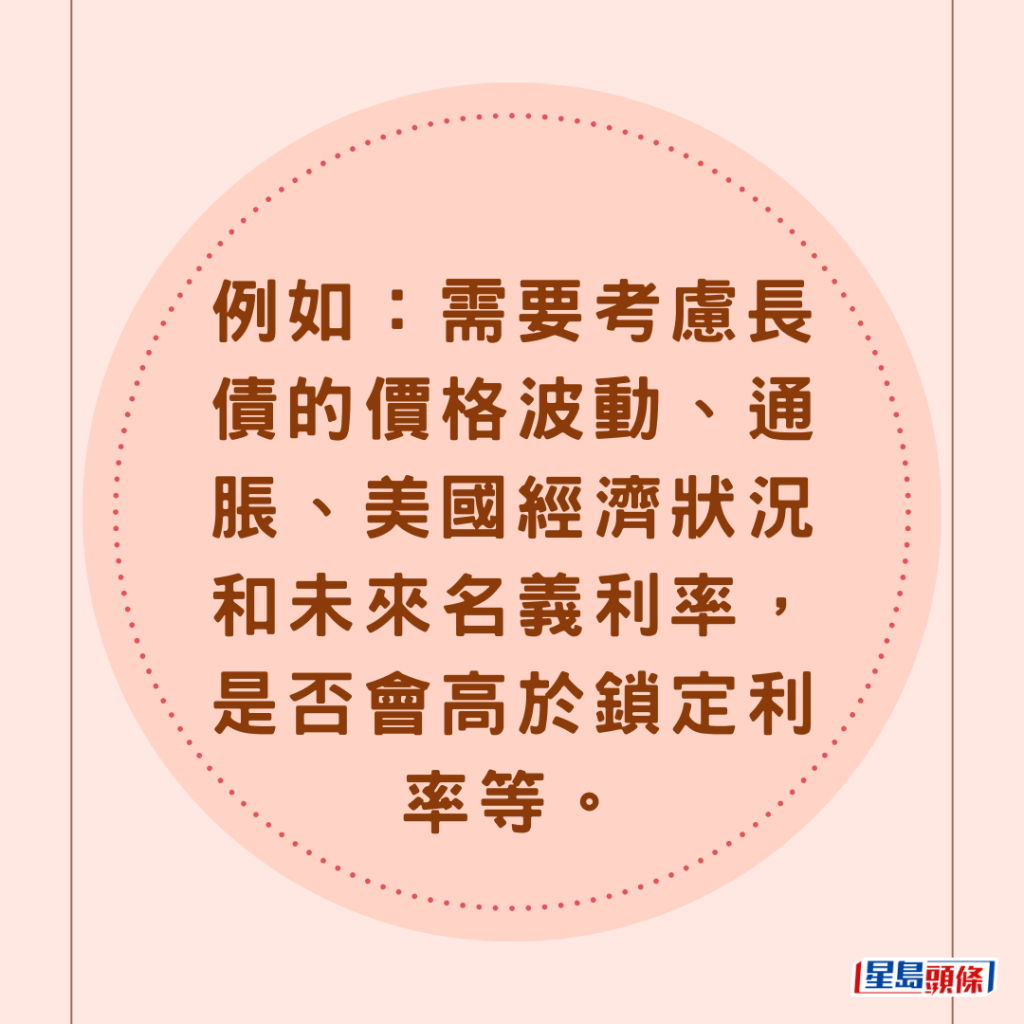

但是,業內人士表示,長期美國國債確實存在很多風險。

例如:需要考慮長債的價格波動、通脹、美國經濟狀況和未來名義利率,是否會高於鎖定利率等。

不過,部分網民則力撐該經理,指她沒有欺騙誤導,「別人規則就那樣,你情我願。」「銀行不是慈善,你覺得差可以不換不用,明碼實價,有啥好抱怨?」「沒騙你啊!他說的是方案,覺得不划算不要存。」有網民又指涉事銀行「利息其實在同行中算比較高的」。

同場加映:最筍兼職!時薪$174!警務處26/2起請「輔警」 按圖即睇入職條件(附:會考/DSE中英肥佬申請方法):↓↓↓↓

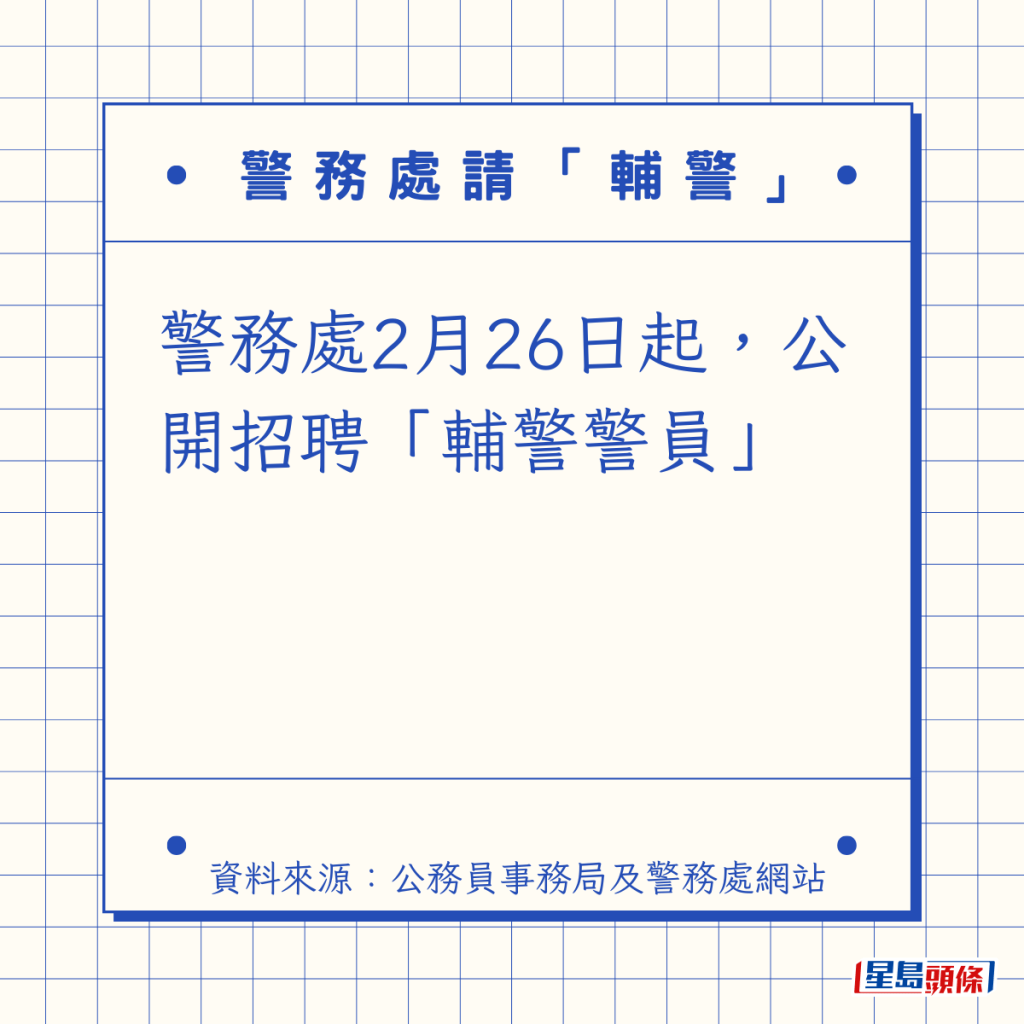

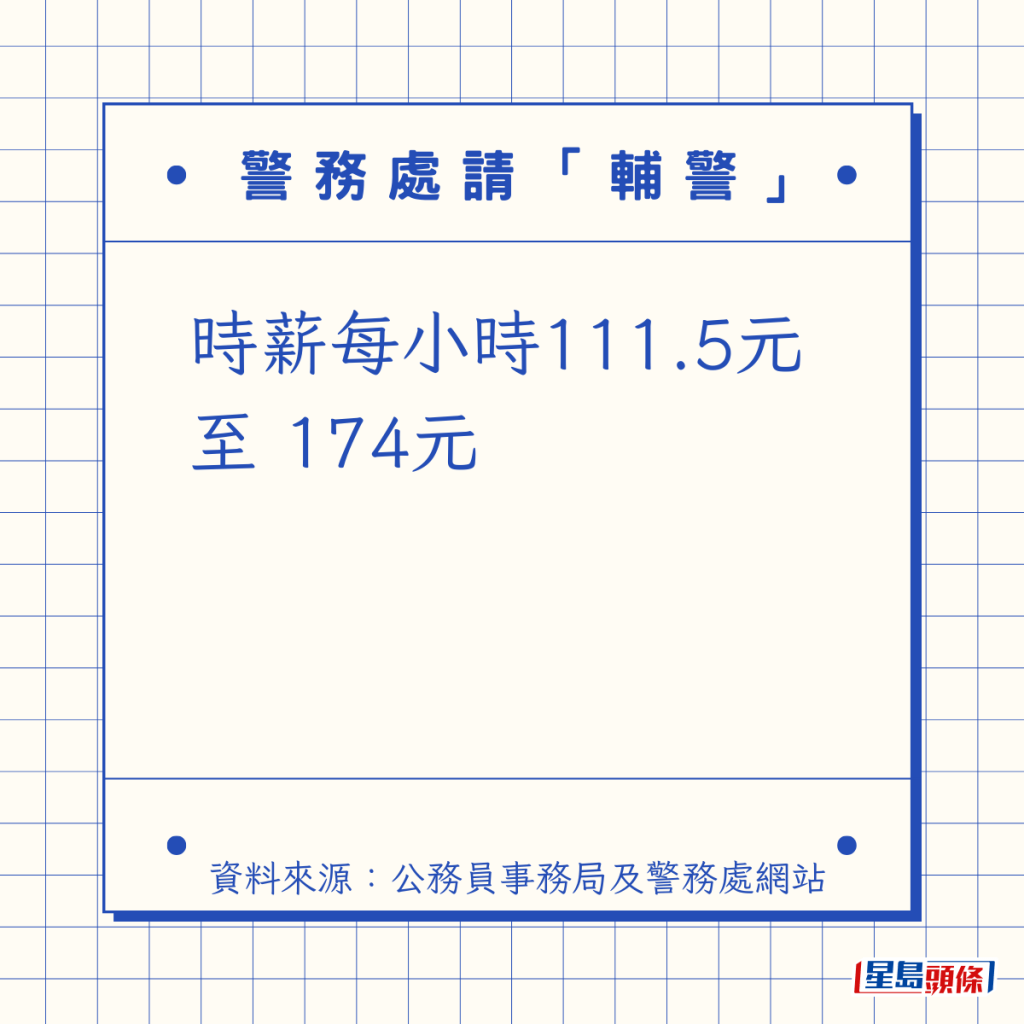

最筍兼職!警務處26/2起請「輔警」!時薪可達$174 入職條件如下:

警務處2月26日起,公開招聘「輔警警員」

時薪每小時111.5元 至 174元

全職/兼職、自僱或無固定職業人士皆可投考 (必須為香港特別行政區永久性居民)

輔警做啲乜?

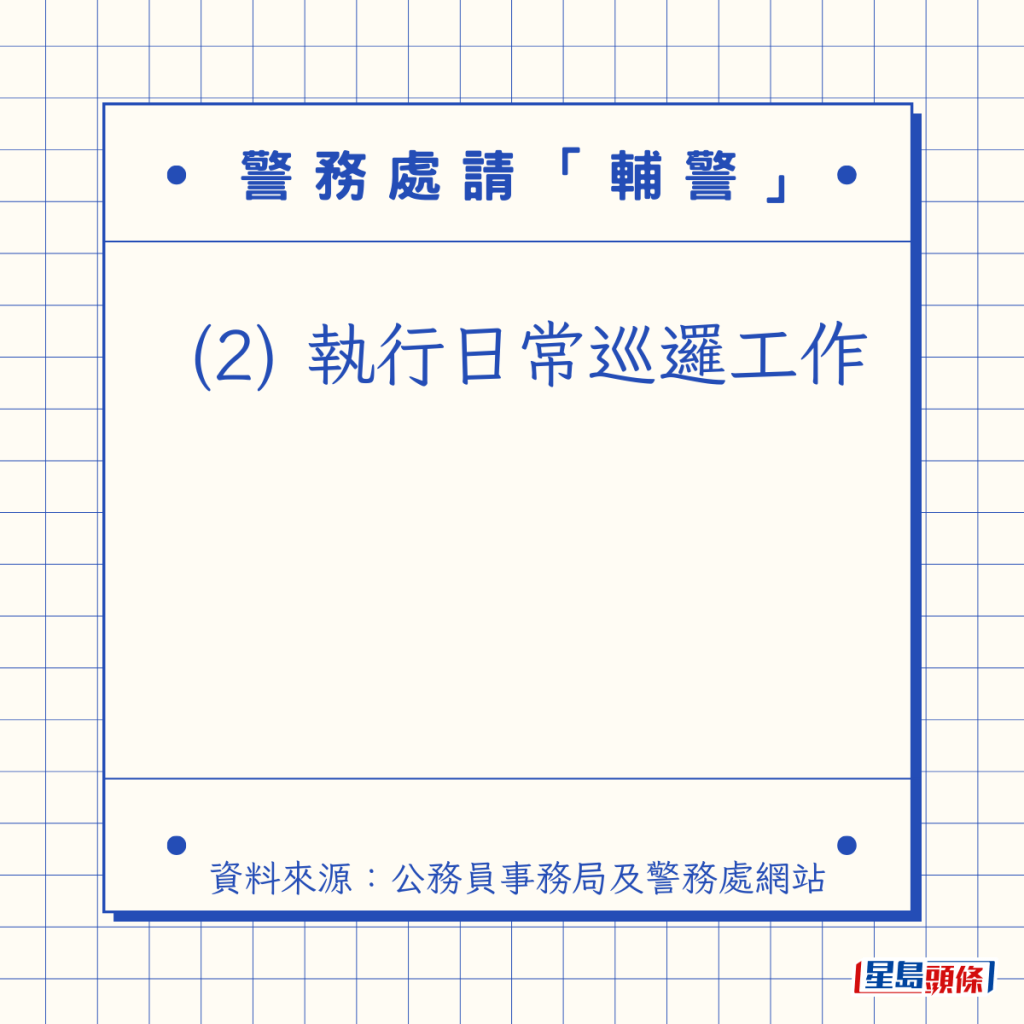

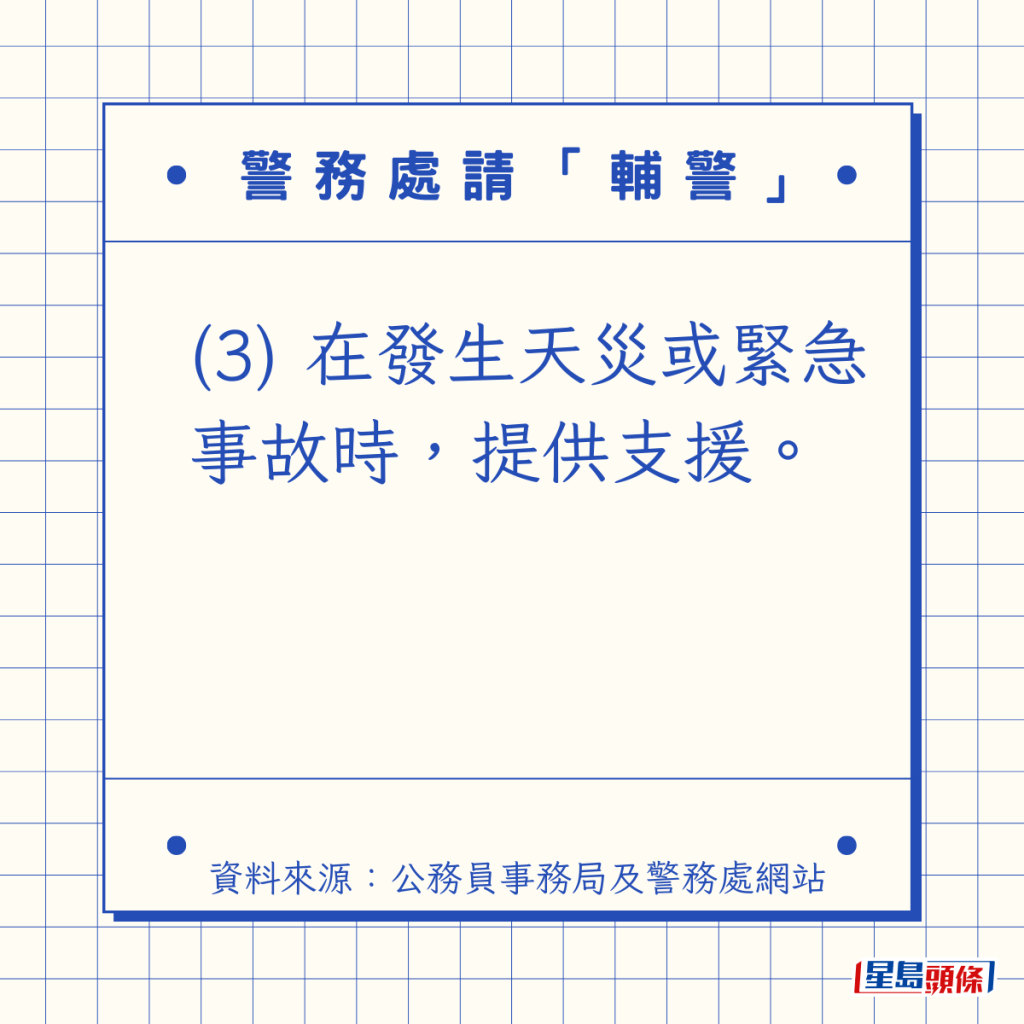

招聘告示顯示,輔警主要工作有三項:

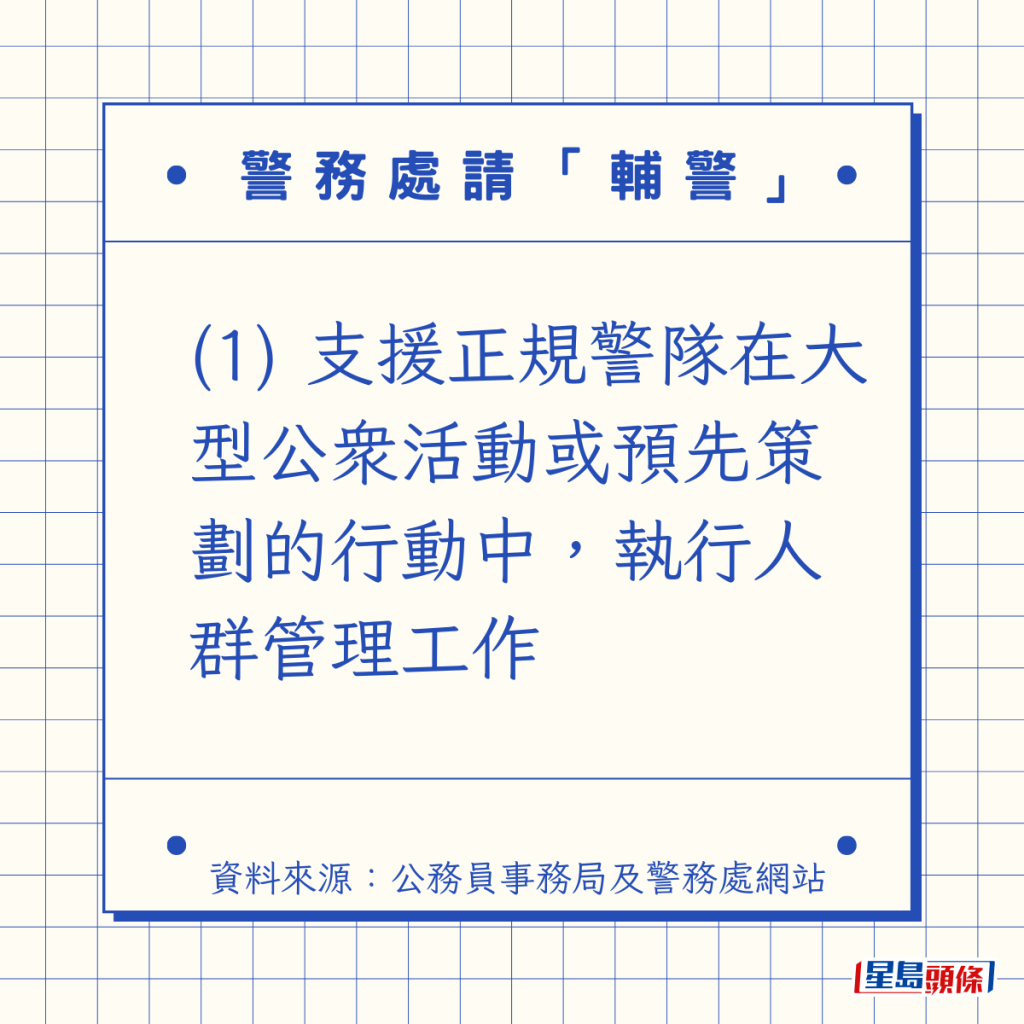

(1) 支援正規警隊在大型公衆活動或預先策劃的行動中,執行人群管理工作

(2) 執行日常巡邏工作

(3) 在發生天災或緊急事故時,提供支援。

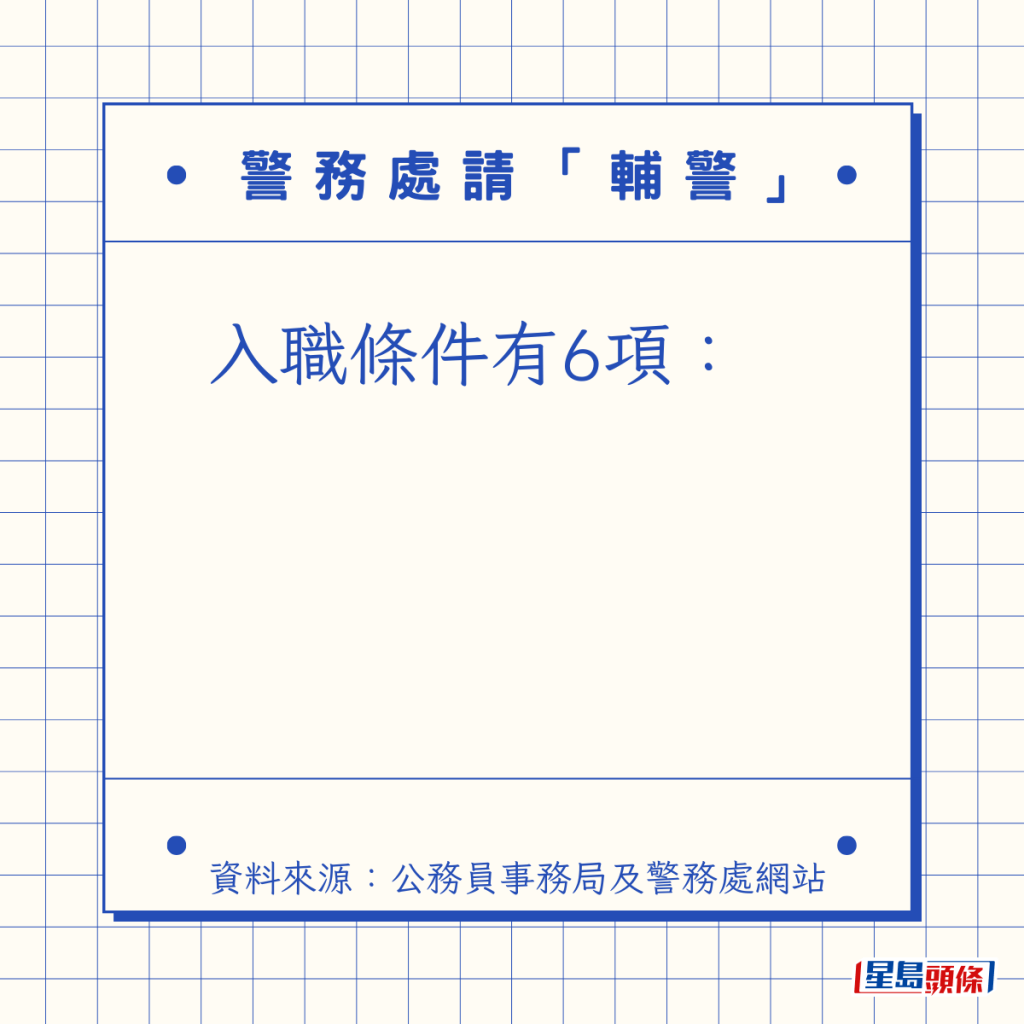

入職條件有6項:

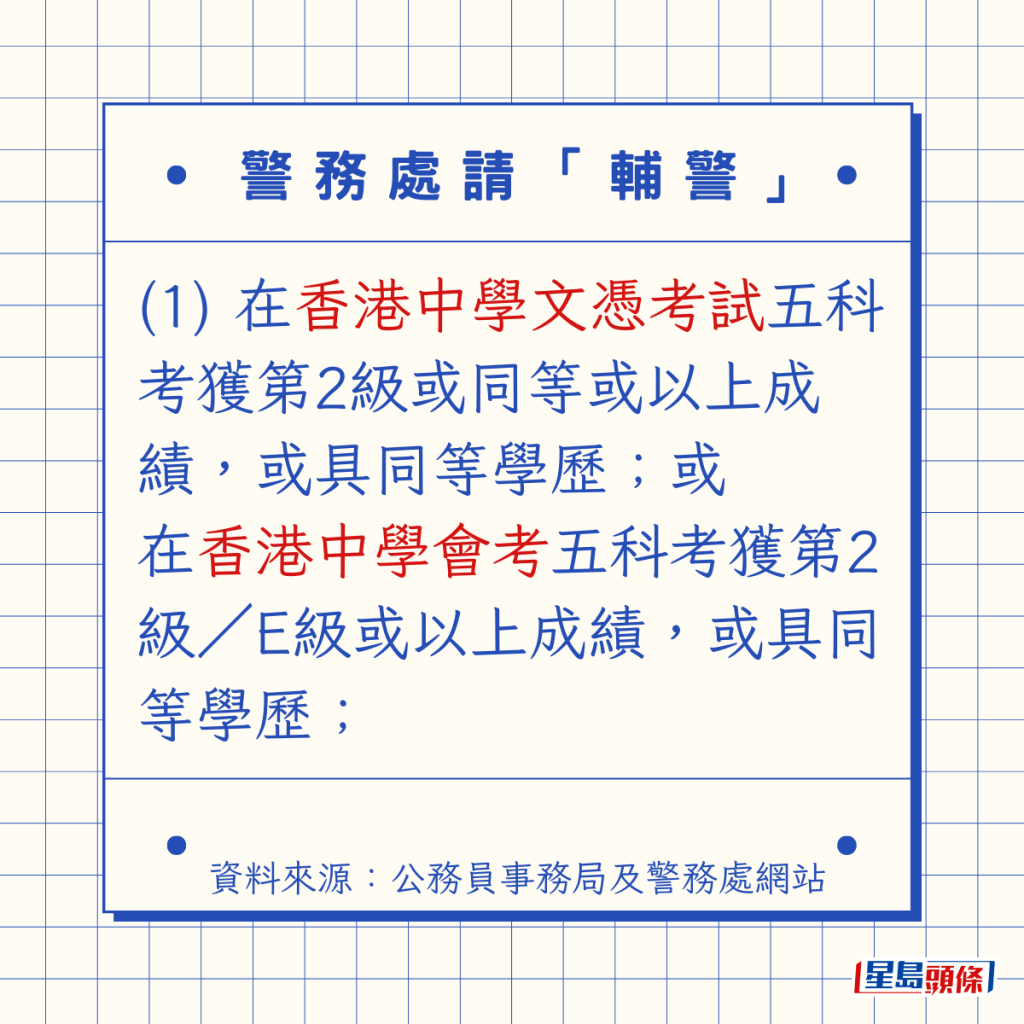

(1) 在香港中學文憑考試五科考獲第2級或同等或以上成績,或具同等學歷;或 在香港中學會考五科考獲第2級/E級或以上成績,或具同等學歷;

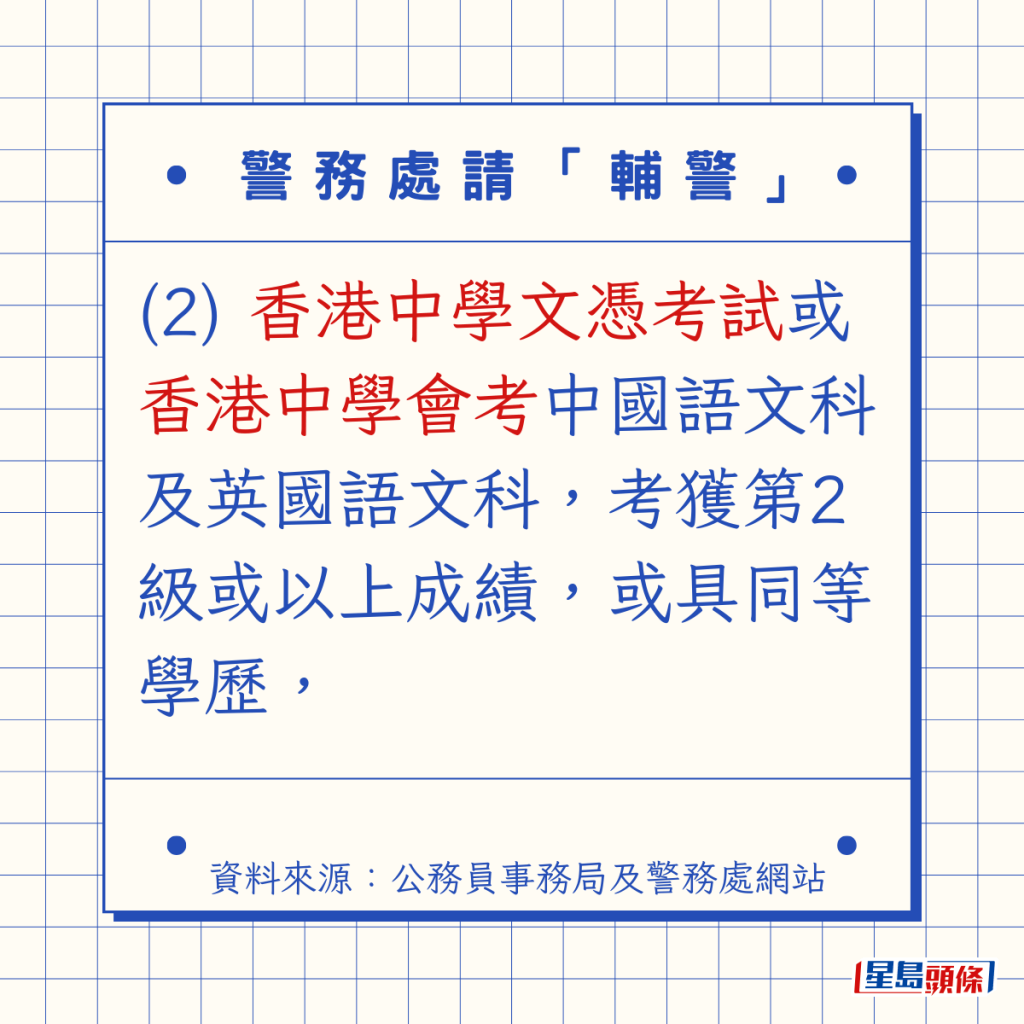

(2) 香港中學文憑考試或香港中學會考中國語文科及英國語文科考獲第2級或以上成績,或具同等學歷

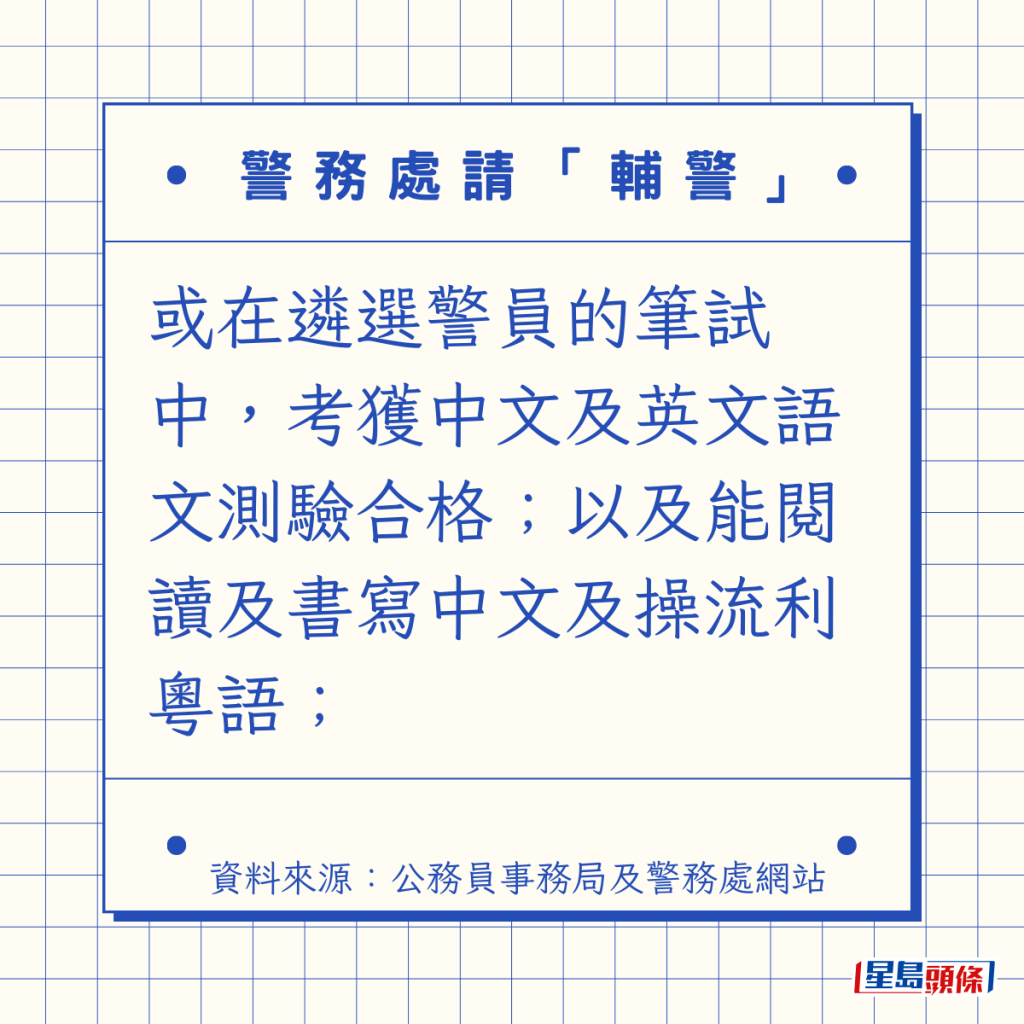

或在遴選警員的筆試中,考獲中文及英文語文測驗合格;以及能閱讀及書寫中文及操流利粵語;

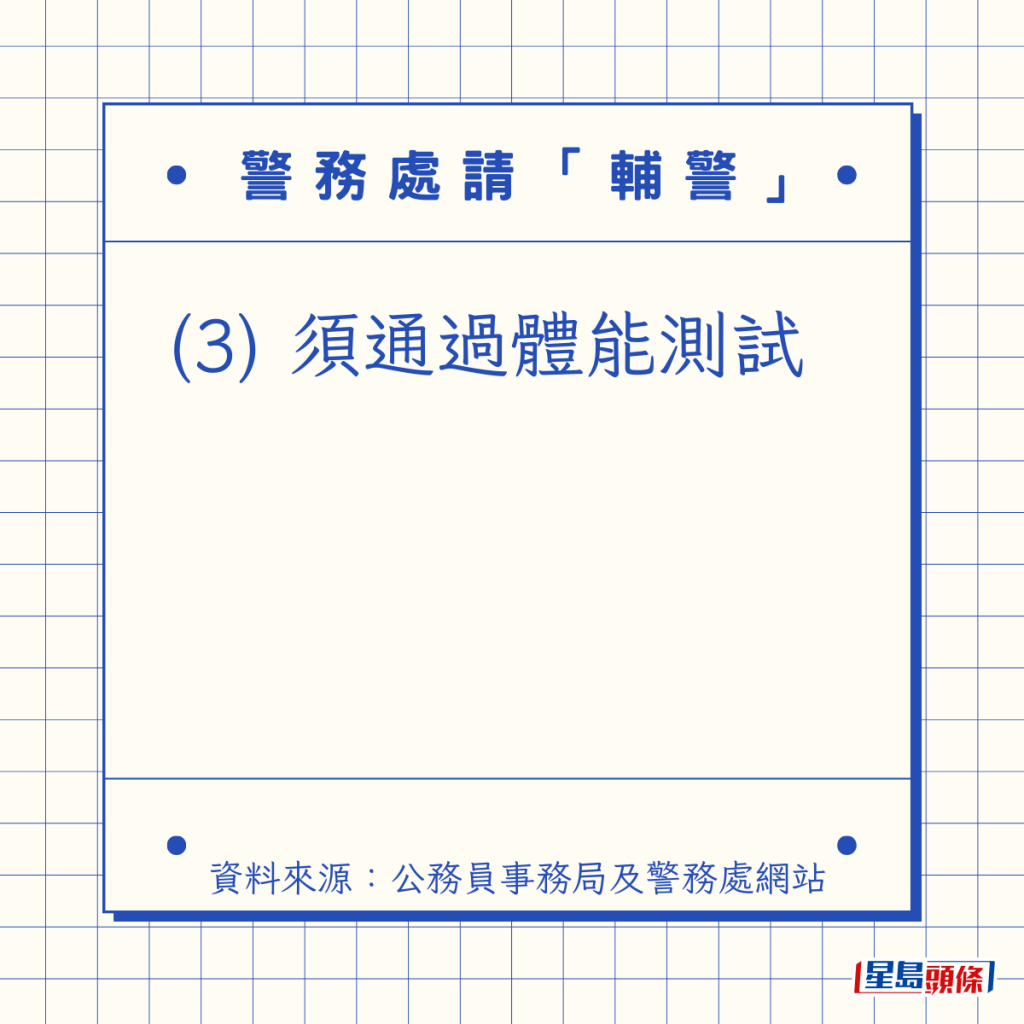

(3) 須通過體能測試

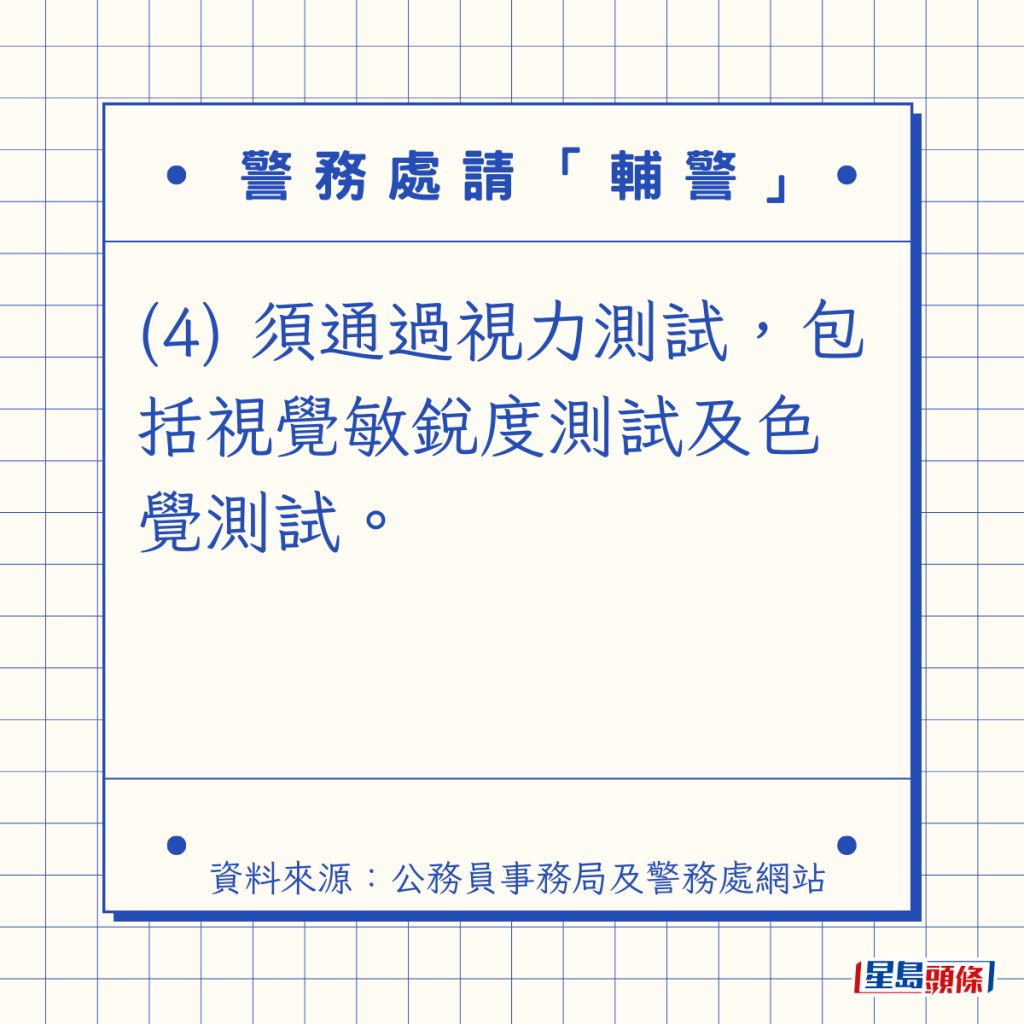

(4) 須通過視力測試,包括視覺敏銳度測試及色覺測試。

關鍵字

新聞速覽

- 簡約公屋︱首個項目將設KPI評核營運 入住率等達標有獎金 料暑假公布中標結果

- 每日雜誌|一周接逾500查詢 港人「復活」外遊 寵物酒店房源緊張

- 減肥不吃白飯澱粉易反彈?推介9種食物不捱餓不反彈●紅磡觀音廟大坑蓮花宮等3.5通宵開放 最多可借10億 一文睇清借庫流程及廟宇開放時間●《星島頭條》每朝為你3分鐘新聞快charge

- 港男銀行做定存 經理一提議險令事主蝕凸 「把人當豬宰啊?」|Juicy叮

- 天文台|天氣潮濕 最高氣溫約26度 早晚有雨

- 警方港島交通黑點打擊違規 發出逾2300張「牛肉乾」及傳票

- 又中又英 | Talked in riddles

- 旅發局拍電視真人show 推動商戶優質服務精神

- 旅發局調高「優質旅遊服務」計劃員工評分比重至4成 冀提升服務質素

- 警破荃灣毒品分銷工場 拘一男檢99萬元冰毒海洛英

- 九龍城廣場父子墮樓 58歲父死7歲仔重傷 警列企圖謀殺及自殺案

- 23條立法|林定國 : 絕不會對言論及新聞自由等施加不合理限制

- 警方灣仔將軍澳掃黃 拘10內地女

- 廣華醫院NICU爆抗藥性金黃葡萄球菌 再證3嬰兒中招 其一情況嚴重

- 古洞鄉郊私家車疑遭縱火 消防救熄

- 兩會每日精華|全國政協會議開幕 工作報告展望部分未提港澳 總理記者會成絕唱

- 兩會2024︱夏寶龍晤港澳人大 指香港發展要保持國際化、市場化及法治化

- 4越籍男女涉於旺角經營無牌餐廳賣貓狗肉 案件押後至4.11再訊 4人還柙候訊

- 兩會2024︱蔡加讚形容政協工作很全面 提案推動中港經濟

- 兩會2024︱陳謳明 : 23條立法有助提高國安意識 相信一般宗教交流不會犯法

- 兩會2024︱彭耀佳否認月月放煙火「燒錢」 冀表演吸引更多旅客來港帶動經濟

- 男警遭同袍爆粗辱妻母 指控性騷擾索償16萬 官:案件與性無關 准被告剔除申索

- 社署更新競投新津助福利服務評分準則 曾辦愛國愛港活動納入評分

- 維港會|何永賢訪過渡屋住戶喜獲贈畫 小朋友得悉搬新屋「好開心」

- 紅磡觀音廟大坑蓮花宮等3.5通宵開放 最多可借10億 一文睇清借庫流程及廟宇開放時間

- 涉盜屋邨小型工程費用53萬元 物管經理及妻子被加控5罪竊款增至逾1,100萬元

- 大老山奪命車禍|兩司機落車理論70秒即死神來了 驚險一刻曝光

- 警方東九龍總區科技同樂日 展現青少年創意 逾4000市民參與蕭澤頤出席

- 世界肥胖日 肥胖不只影響外觀 體重長期超標 隨時百病纏身

- 急色中年漢TG識「援交妹」中伏 被呃490萬元積蓄

- 兩會2024︱港區人大陳曉峰倡內地影視作品禁吸煙鏡頭:吸煙形象往往被浪漫化

- 即時港聞主頁

關鍵字

相關新聞

$839「大旗客」離奇來回東涌上水兩轉 的哥荷包脹:做咁耐都係第一次|Juicy叮

2024-03-04 08:02:03

出地鐵站行5分鐘即到 穿越深圳南頭古城 一秒千年 (附1日遊攻略)|Juicy叮

2024-03-03 11:00:02

手機洩男童人細鬼大心事 Google搜尋「沒有衣服的女人」 仲要無打格?|Juicy叮

2024-03-02 08:16:15

盪氣迴腸腸仔包出爐 網民召喚馮素波 「XXX波」菠蘿包受垂青|Juicy叮

2024-03-01 11:58:01

鞦韆食人咬大屁股? 健碩B仔吊吊揈待救 網民無限同情:要減肥了|Juicy叮

2024-03-01 08:03:01

廟街揼骨驚見女技師「咁做」呃錢 4大陰招內地男矇查查被劏 事主:買了見識!|Juicy叮

2024-02-29 06:52:28

TVB男星親戚?南丫島大叔購14部勞斯萊斯 自嘲最窮車主籲打救:「買第一部就後悔一輩子!」|Juicy叮

2024-02-27 06:55:41

港男曬陳年A-Level火箭成績 自爆收入和會考XX分? 阿Sir封$1.2利是意外爆紅|Juicy叮

2024-02-26 08:15:05

人妻擬打造溫馨木地板露台 網民分享慘痛經驗力阻:千萬別裝除非......|Juicy叮

2024-02-25 09:02:08

最新回應