煤氣停派紅股3年點部罯?專家推介3類高息股 一隻中資成首選

2024-03-21 17:34

美國聯儲局主席鮑威爾在議息會議後「放鴿」,預期年內會減息3次;另一邊廂,曾是股民收息愛股之一的煤氣(003)在業績會上則表明「暫時未有能力派紅股」,令不少散戶繼續失望。究竟在環球減息的大環境下,煤氣可否重拾光環?抑或愛好高息股的投資者在市場上更好選擇?

2008年停派一年已極速恢復

翻查資料顯示,煤氣自1991年度起5送1紅股,1997年度起改為10送1紅股,其後於2002年度至2005年度曾經暫停派紅股,但2006年度起就恢復10送1紅股。

到了2008年爆發金融海嘯,煤氣再暫停派發紅股,但2009年起已極速恢復10送1紅股,直至2019年度及2020年度則改為20送1紅股。至於最近一次停派紅股為2021年度,並已持續3個年度,煤氣股價更在過去3年大跌超過46%。

未有能力派紅股 續大派股息

煤氣在最新業績中,雖然未有派紅股,但派末期息每股0.23元,按年持平,全年亦維持派0.35元。對於煤氣仍未恢復派發紅股,集團執行董事暨首席財務總裁楊磊明表示,面對經濟困難,集團暫時未有能力派紅股;並稱在去年純利60億元下,已合共派發65億元股息,顯示以股東利益為優先的決心。

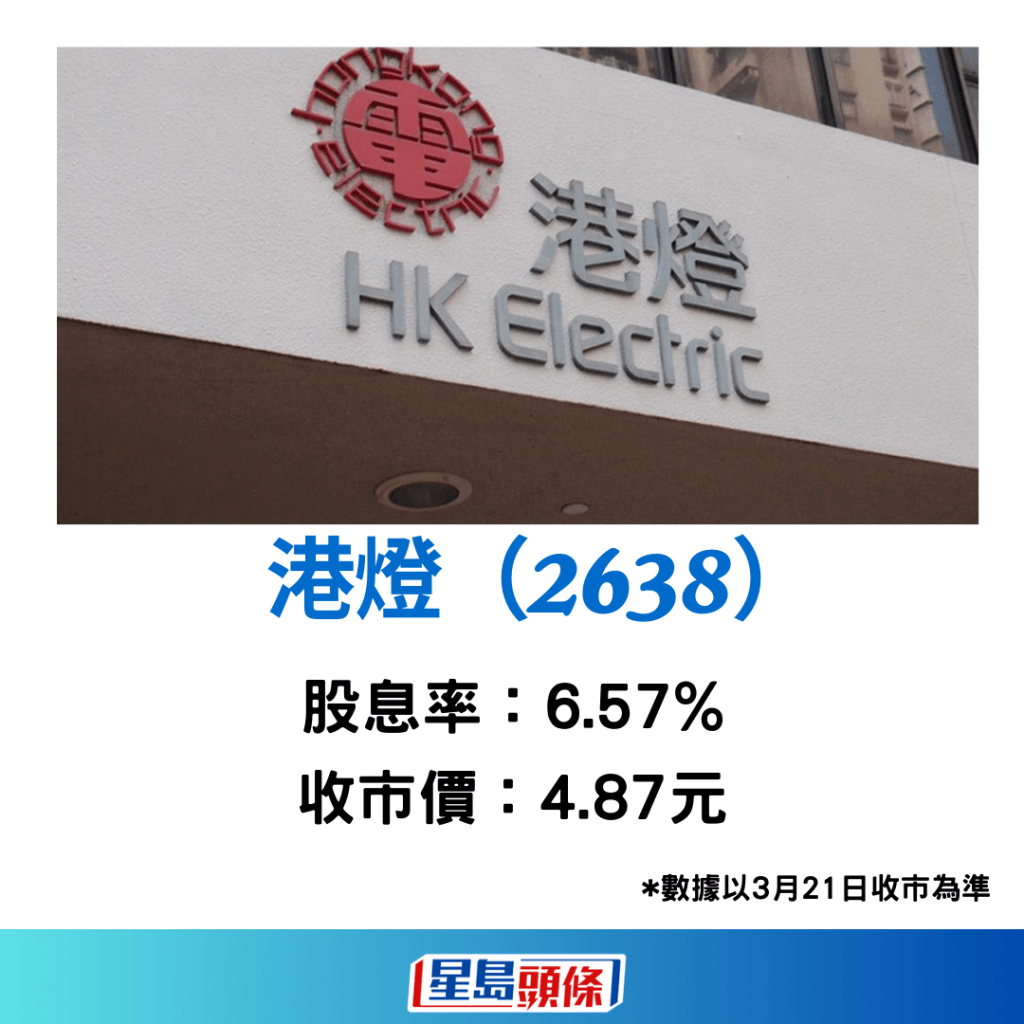

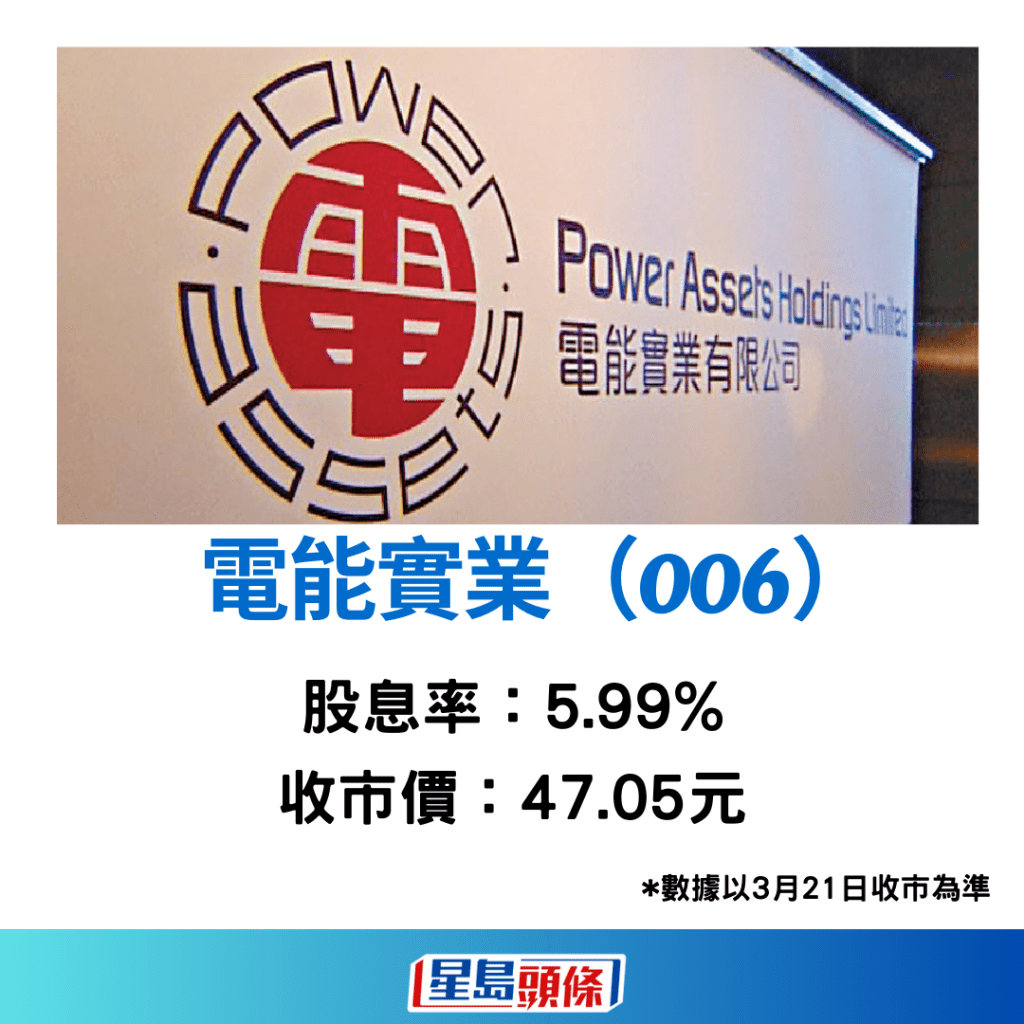

隨着停派紅股,煤氣作為收息股的吸引力大減,部份投資者或會將資金轉投其他高息股。目前市面上股息率有4厘以上股份,包括中電(002)、長江基建(1038)、電能實業(006)及港燈(2638)等。

同時,環球即將步入減息周期,料將利好高息股走勢。值得留意的是,揀選高息股除了考慮息率,亦要從行業基本面、業務穩定性、派息穩定性等因素比拼,以衡量該股是否做到財息兼收。

中移增長及息率兼備成首選

光大證券國際證券策略師伍禮賢表示,持有煤氣的散戶不妨換馬至其他收息股,因為沒有紅股後,息率回報不太吸引,另外部份的公用股基本面亦出現變化。以煤氣為例,以往公司的業務比較穩定,但現時香港的零售市道不太理想,餐廳的營業時間縮短,又有不少人北上消費,變相令商業用氣業務處於較大增長壓力。

伍禮賢指出,中資電訊股、資源股及公用股等都有不錯選擇,適合保守的散戶提早部署。當中,以中資電訊行業為高息股首選,除了息率相對吸引,業務增長同樣強勁,首選中移動(941)。他表示,中移動近年在業務利潤有中高單位數的增長,「對於萬幾億市值的企業來說,增速並不低」,加上5G發展不單是網絡用戶增加,而是商業及消費者產業互聯網的需求端大升,仍然有頗為長年期的發展進程。惟該股近期的升幅明顯,可待股價63元以下才入手。

中海油及神華中長線看好

資源股中,中資油股及煤炭股都是中長線的優質資產。伍禮賢最為看好中海油(883),其業務與上游較為相關,同時經營效益持續提高,具體反映開採石油的成本價格,意味日後盈利質素有機會越來越強;加上近年天然氣業務做得不錯,可以抵銷油價帶來的波動,於股價16.5至16.8水平入手,防守性會較高。

隨着市場越來越關注派息較高的中資股,中國神華(1088)都是不少散戶的選擇。伍禮賢表示,神華估值約為中單位數,股息率達9厘至10厘,是相對吸引;雖然近年內地大力發展潔淨能源,但內地亦了解傳統的煤炭發電對能源供給的穩定及安全性,同樣是不可或缺,故煤炭股都有存在價值。

偏好公用股揀中電及長建

若然偏好公用股,伍禮賢就較為看好中電(002)及長建(1038),前者整體業務的波動性較低,可在60水平入市;後者的業務屬綜合化,包括港口、碼頭、零售消費等,「環球消費都不錯,加上息口回落,利好消費環境,45元水平可考慮買入」。

相關文章:

煤氣去年賺61億 維持全年息35仙 未來擬加派息代替紅股 今年有加價壓力

---

《星島申訴王》將推出全新項目「區區有申訴」,並增設「我要讚佢」欄目,現誠邀市民投稿讚揚身邊好人好事,共建更有愛社區。立即「我要讚佢」︰https://bit.ly/3uJ3yyF

想睇更多精彩內容,請立即瀏覽「區區有申訴」活動專頁:https://bit.ly/41hgS9E

《星島頭條》APP經已推出最新版本,請立即更新,瀏覽更精彩內容:https://bit.ly/3yLrgYZ

最新回應