出粮户口突无法攞钱 疑一可怕原因受株连 事主惊讶: 最后靠XXX才给取钱!|Juicy叮

2024-03-07 06:54

有港漂女的银行出粮户口,近日突无法取钱,她问银行,银行竟无法交代封锁她户口的原因,「银行也没有给合理的解释,就是说不能提供服务。」

女事主事后查探下,怀疑自己因一可怕原因受株连,不少网民闻言,和事主一样均感惊讶:「好可怕啊!」「太惊悚了!」以下是事发经过:

出粮户口突无法攞钱 疑以下可怕原因受株连 最后靠「咁」攞返钱:↓↓↓↓

出粮户口突无法攞钱 疑一可怕原因受牵连 最后靠「咁」攞返钱

一名港漂女近日在小红书发帖,控诉在港的银行出粮户口,突然无故被封锁。

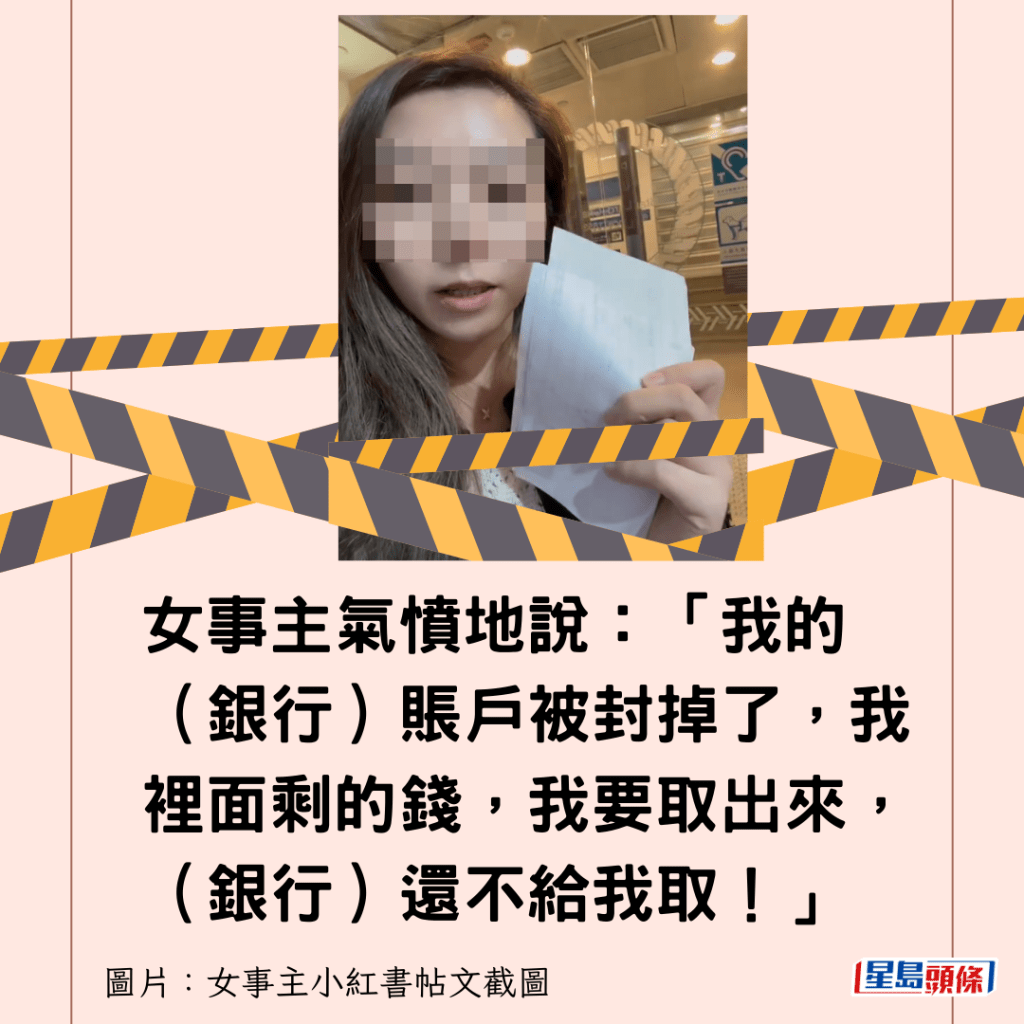

女事主气愤地说:「我的(银行)账户被封掉了,我里面剩的钱,我要取出来,(银行)还不给我取!」

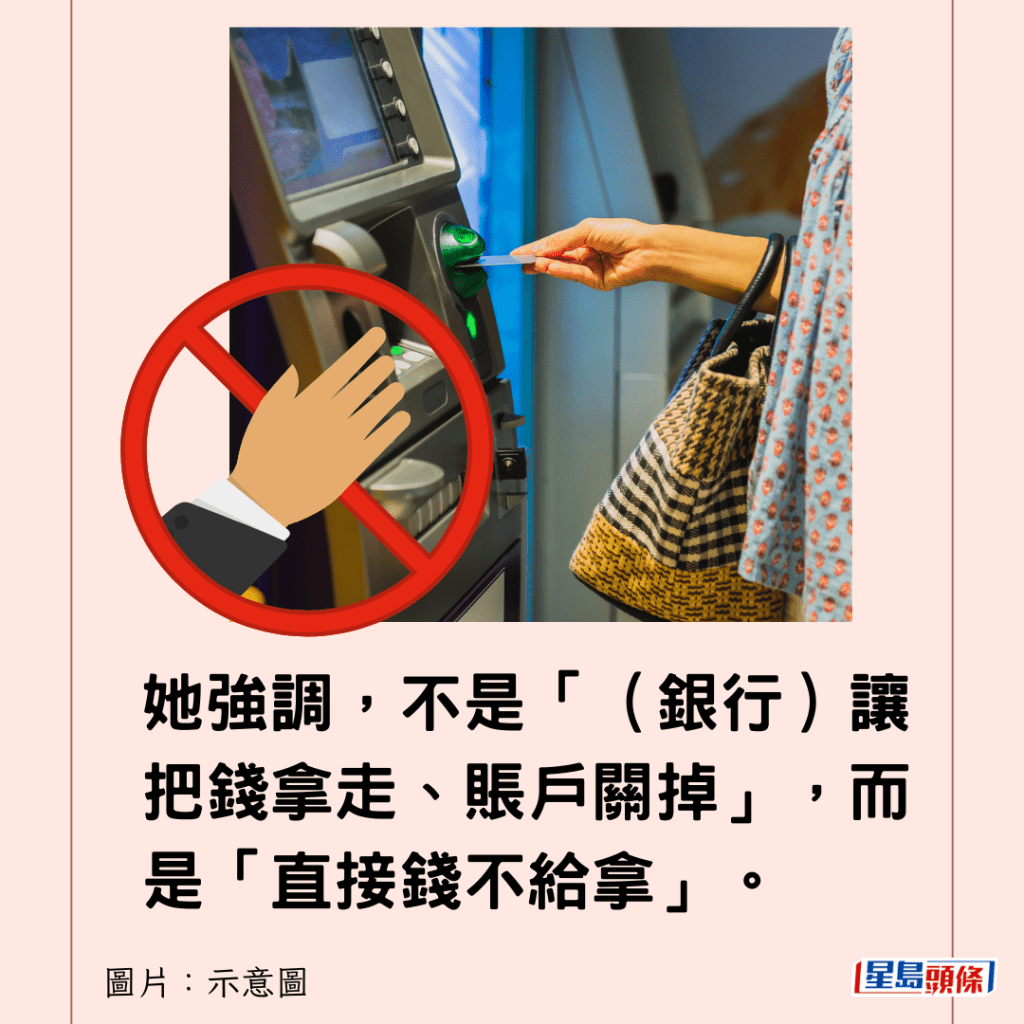

她强调,不是「(银行)让把钱拿走、账户关掉」,而是「直接钱不给拿」。

她说,该户口,每个月只用来出粮,亦有用来交卡数。

「我的银行账户......也没有说一些什么资金的进进出出啊,最多就是可能交交费用。」

她走去银行理论,「他(银行职员)说上面的不批。」

「我说上面是谁,为什么他有资格,去扣我的私人财产?」

这时,女事主气愤地说:「我说,我要报警!」这时,职员才让取消账户拿走存款。

该港漂女惊讶,「最后就是靠『发烂渣』,银行才给取钱。」

女事主在涉事银行门外,出示靠「发烂渣」取回的存款。

但是,始终「银行也没有给合理的解释」。

不少网民对事件感惊讶:「好可怕啊!」「太惊悚了!」「真是惨到无语。」

有网民怀疑,是否逾期未交一些户口核实文件?

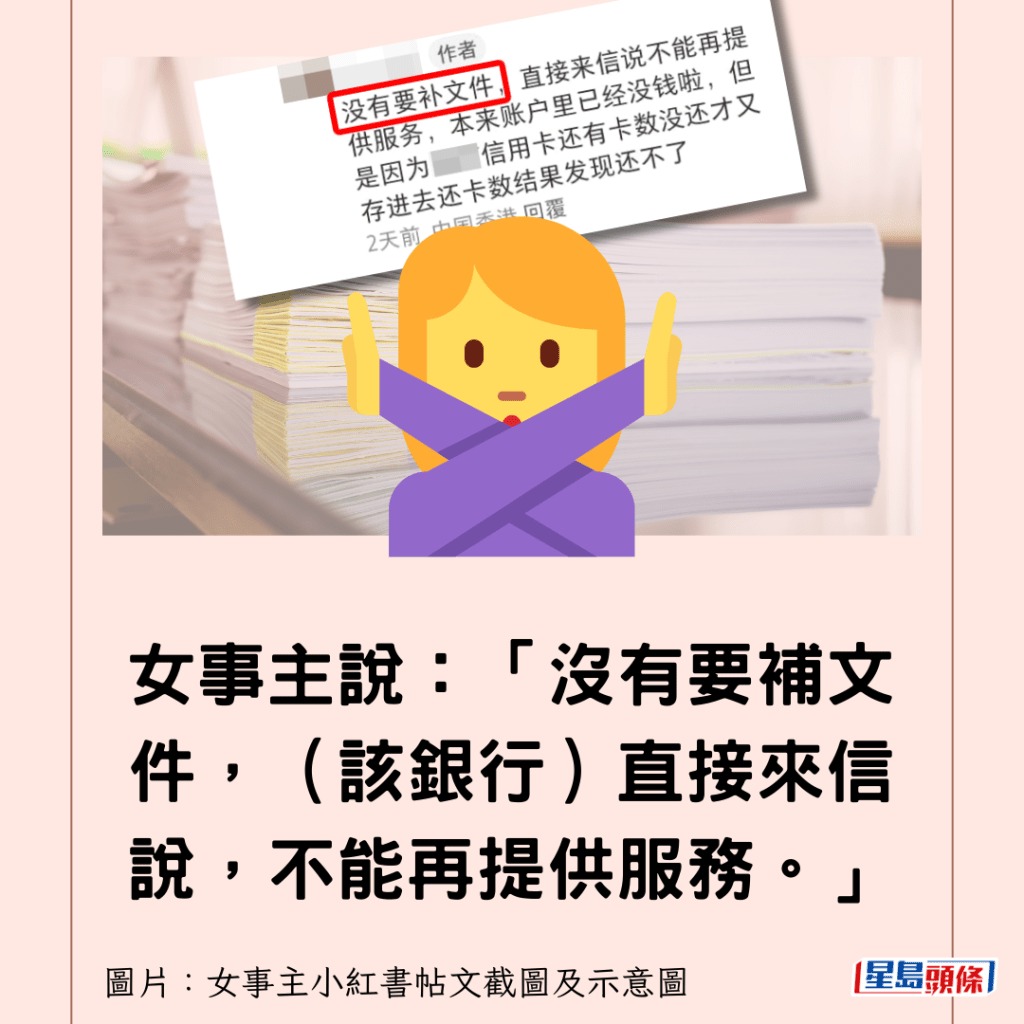

女事主说:「没有要补文件,(该银行)直接来信说,不能再提供服务。」

有网民怀疑事主户口牵连洗黑钱。

女事主斩钉截铁否认:「如果真的这么严重,我说报警之后,就把钱还给我了?」

后来,女事主问熟识银行运作的朋友,怀疑今次被锁户,是遇到一个可怕的情况。

她解释:「有一个人,他的账户一些交易的问题被盯住了,

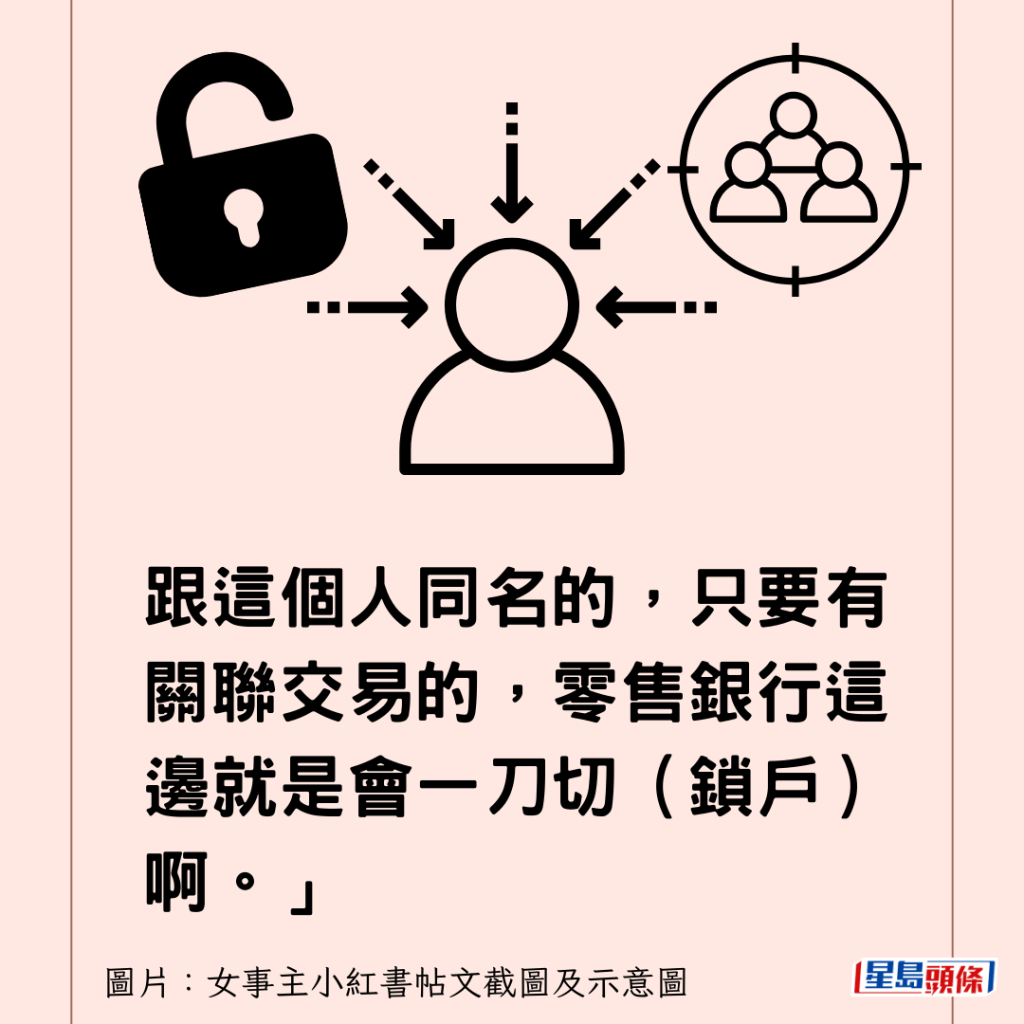

跟这个人同名的,只要有关联交易的,零售银行这边就是会一刀切(锁户)啊。」

「那个系统触发是一刀切,一次出发,切一百个账户,触发的那个账户,可能也只是怀疑。」

她怀疑,自己的账户,有可能和一个问题账户扯上关系,例如,该问题账户,可能曾转过钱给她,而令她无辜受牵连。

她坦言,如真遇到这情况,也很难和银行说清楚。

她表示,有朋友的公司账户,便因此被封锁至今,「那现在,只能用一些发烂渣的手段去(和银行)沟通。」

有网民留言,亦遇过同一情况,劝事主别生气,重新去别的银行开户。

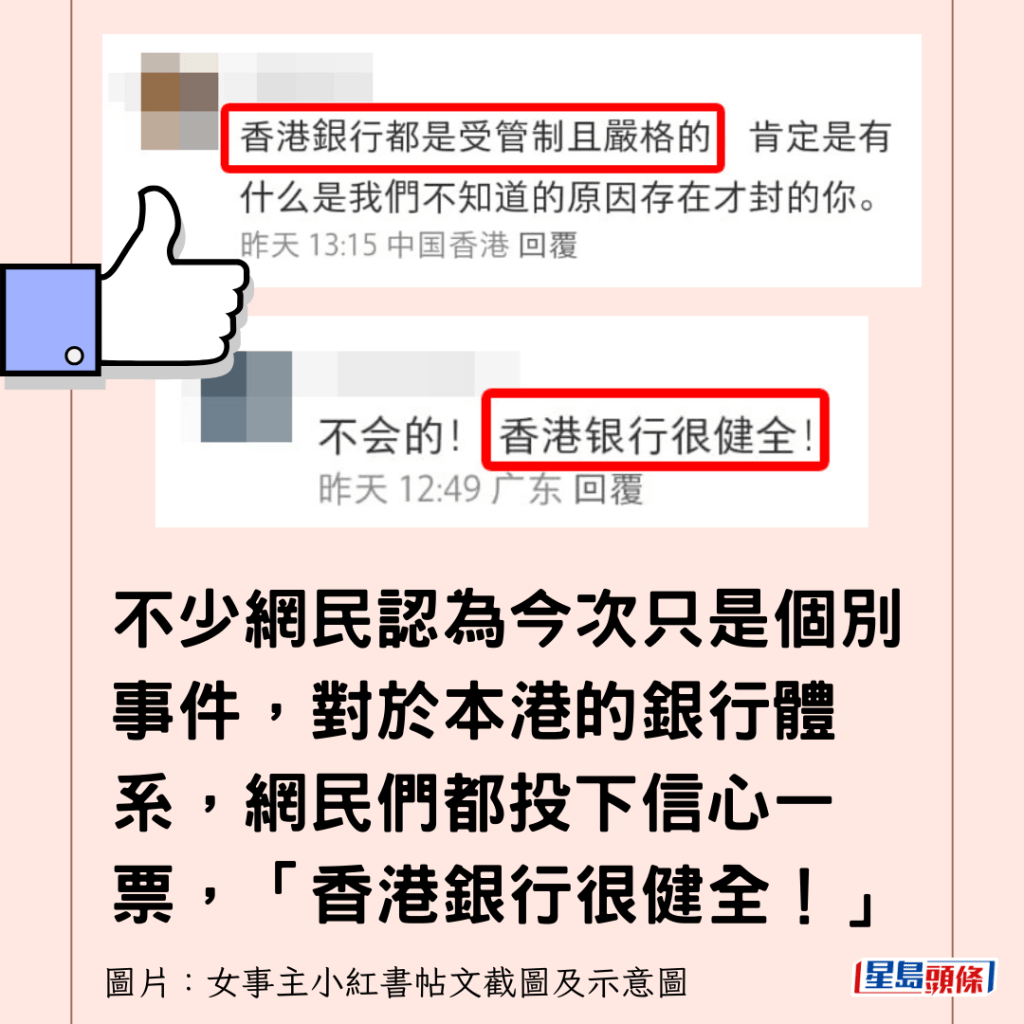

不少网民认为今次只是个别事件,对于本港的银行体系,网民们都投下信心一票,「香港银行很健全!」

有网民说:「香港银行都是受管制且严格的,肯定是有什么,是我们不知道的原因存在,才封的你。」

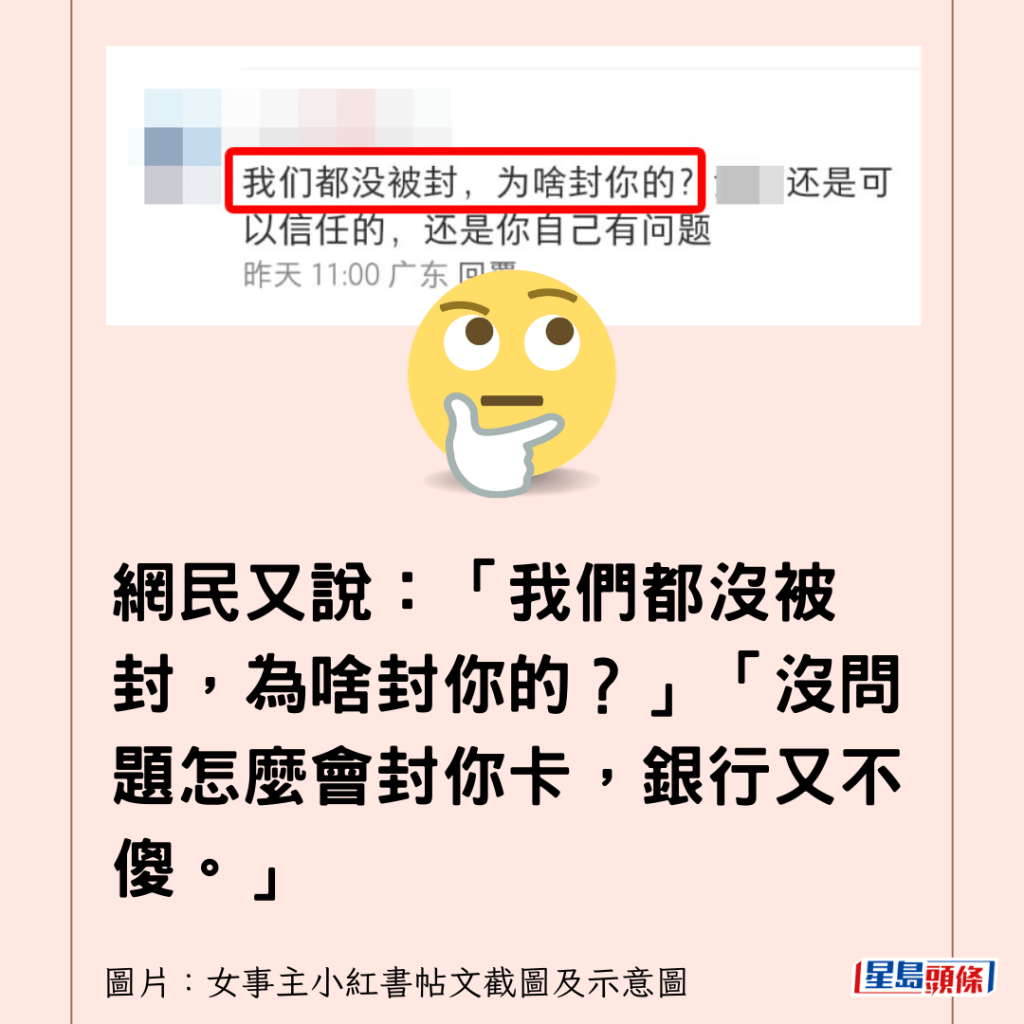

网民又说:「我们都没被封,为啥封你的?」「没问题怎么会封你卡,银行又不傻。」

涉事女事主近日在小红书发帖,炮轰涉事银行「耍流氓」,她说该户口只是单纯用来出粮和交信用卡钱。

但近日户口却突然「被切」,银行不是「让把钱拿走账户关掉」,而是「直接钱不给拿」,「银行也没有给合理的解释,就是说不能提供服务。」

港银行做定存 「完全避坑指南」网疯传以下9大须知:↓↓↓↓

港银行做定存 「完全避坑指南」9大须知

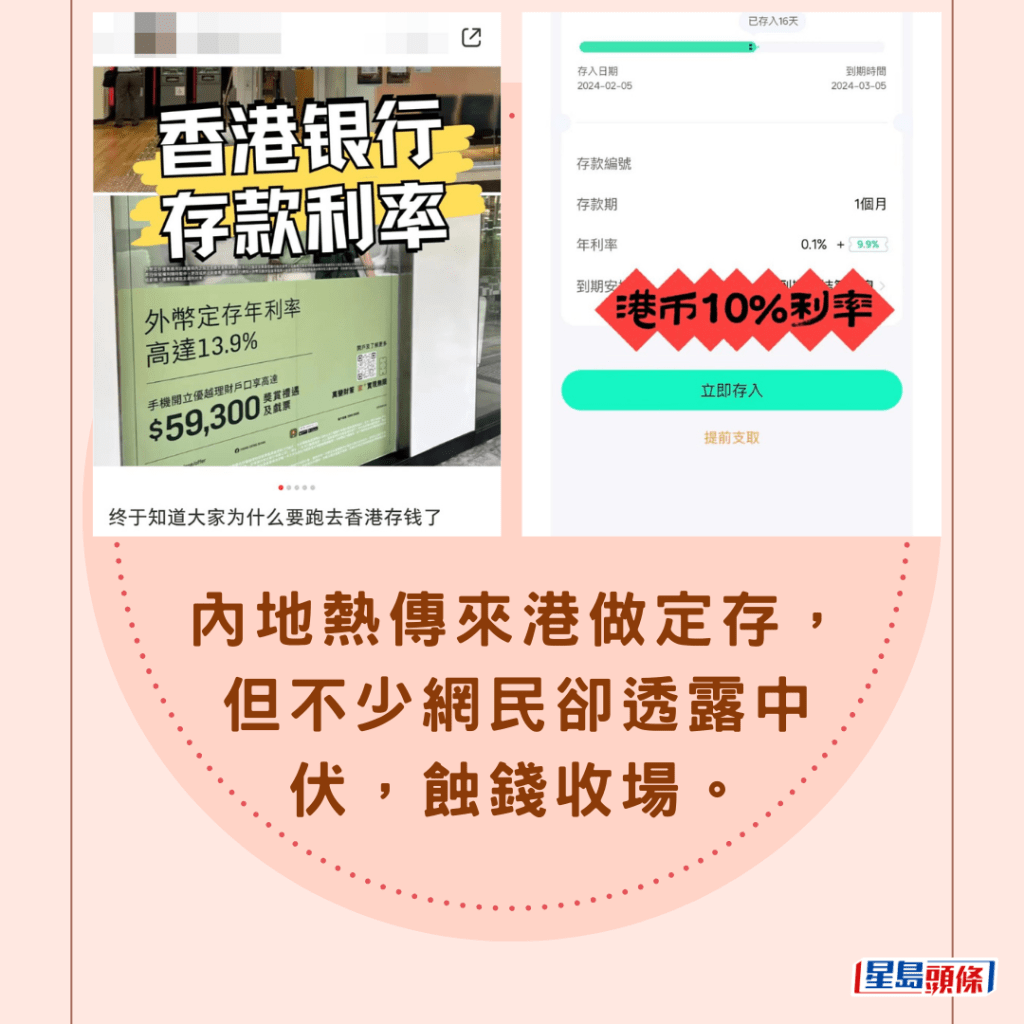

内地热传来港做定存,但不少网民却透露中伏,蚀钱收场。

内地网络流传「完全避坑指南」,提醒在港做定存以下9大须知,包括:

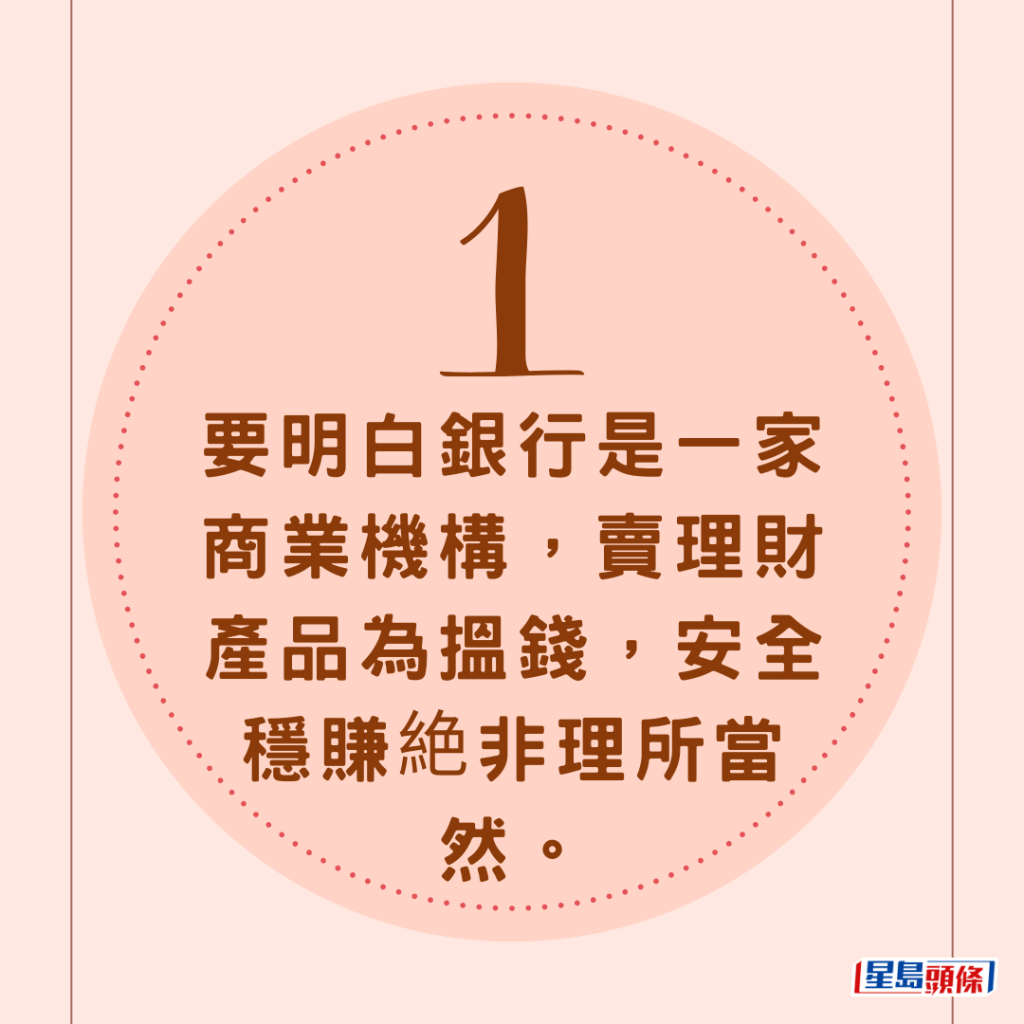

(1) 要明白银行是一家商业机构,卖理财产品为搵钱,安全稳赚絶非理所当然。

(2) 高息必伴随高风险

(3) 外币定存,很多输在滙率身上,要计数,避免赚息蚀价。

要了解外币定存到期,是否可无须转回港元活期户口。

高息外币定存,多设特定限制,如要了解是否超短存款期,避免买卖价差,得不偿失。

(4) 网上、柜台利息大不同

有银行网上利息仅0.95,新资金又柜台操作,有4.4利息。

(5) 提前支取没有利息,更会罚款。

(6) 新资金和旧资金,有不一样的利息。

(7) 银行利率多以年利率报价,若存款期太短,实际赚取的利息可能非常小。

(8) 转移资金做定存,成本可能高于所赚利息。

(9) 提防职员乘机推销其他理财产品

不少网民对事主遭遇感到同情:「真是惨到无语。」网民对于事主户口被封锁的原因议论纷纷,有网民怀疑该户口可能牵连洗黑钱,但事主强烈否认,更指出如真的这样严重,她最终亦不可能会取回存款,她其后询问熟识银行运作的朋友,查探到疑似今次被株连锁户的可怕原因,她亦就此忠告网民们提防,「那个(银行)系统触发(锁户)是一刀切,一次出发,切一百个账户!」

虽然事主言之凿凿,但不少网民认为今次只是个别事件,对于本港的银行体系,网民们都投下信心一票,「香港银行很健全!」「香港银行都是受管制且严格的,肯定是有什么,是我们不知道的原因存在,才封的你。」「没问题怎么会封你卡,银行又不傻。」

同场加映:定存「魔鬼陷阱」明赚实蚀?银行经理一提议险令事主蚀凸 「把人当猪宰啊?」↓↓↓↓

定存「魔鬼陷阱」明赚实蚀?银行经理咁提议 「把人当猪宰?」:

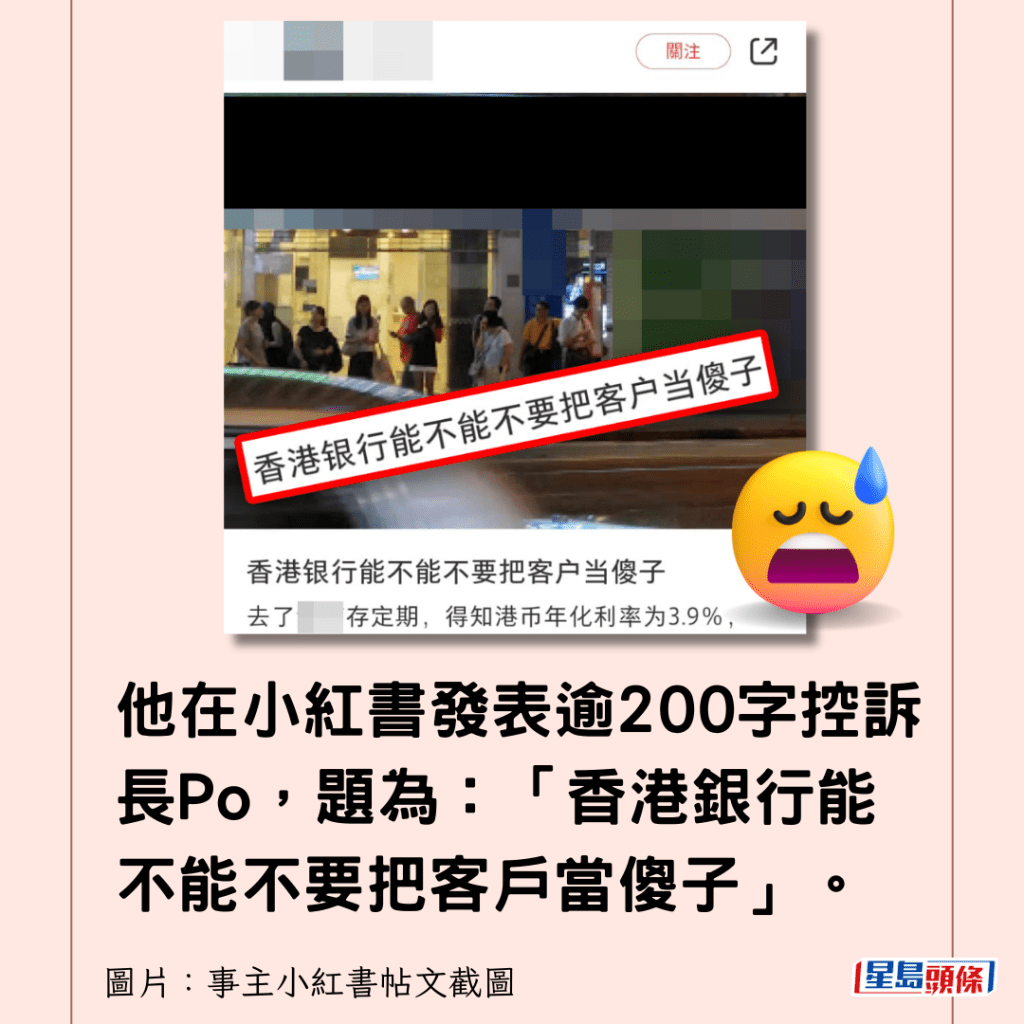

有网民上月(2月)初到本港一间银行,做港元定期,险堕「魔鬼陷阱」。

他在小红书发表逾200字控诉长Po,题为:「香港银行能不能不要把客户当傻子」。

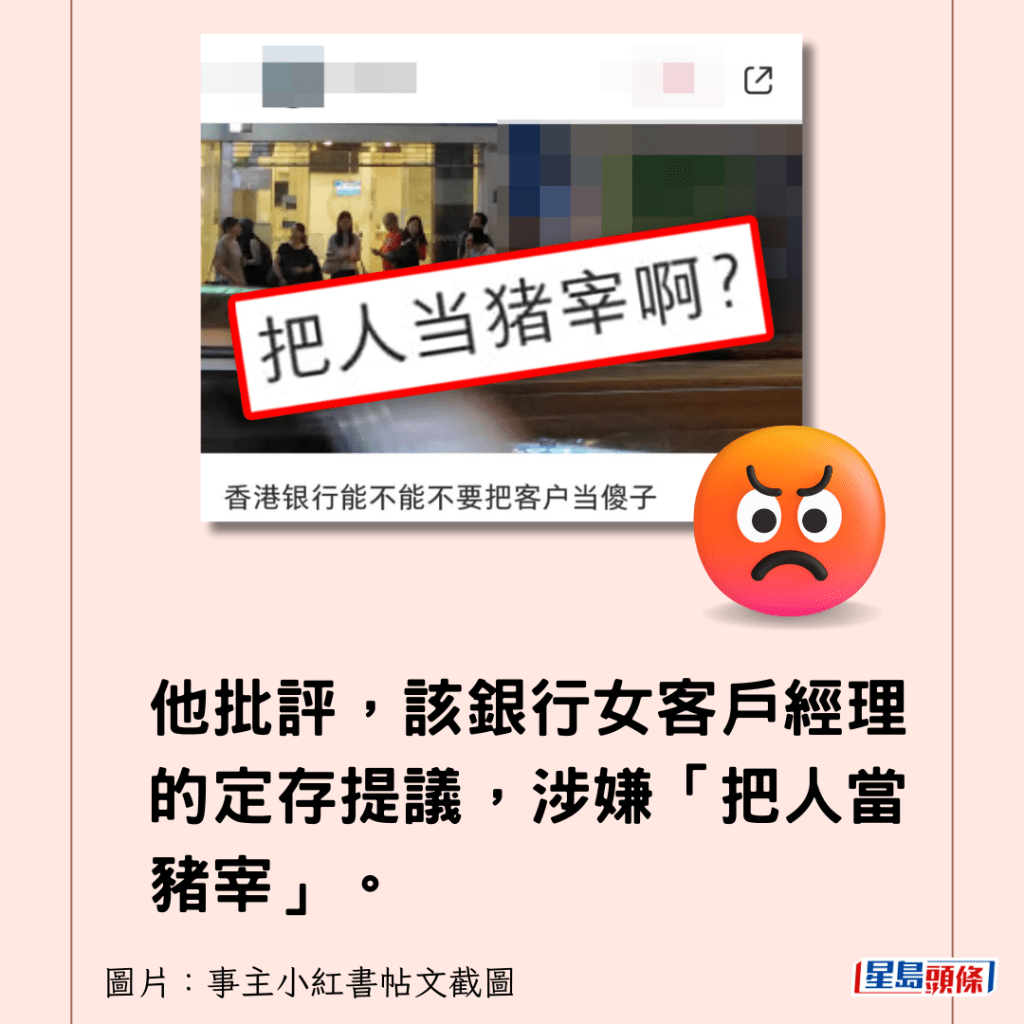

他批评,该银行女客户经理的定存提议,涉嫌「把人当猪宰」。

当日,事主要做港元定存。

女客户经理告诉他,港元定存年利率3.9%。

事主知悉利率后,犹豫不决。

这时,女客户经理,提出一个「更加划算」的定存方案。

她说,可帮事主将港元换成美金,改做美元定存。

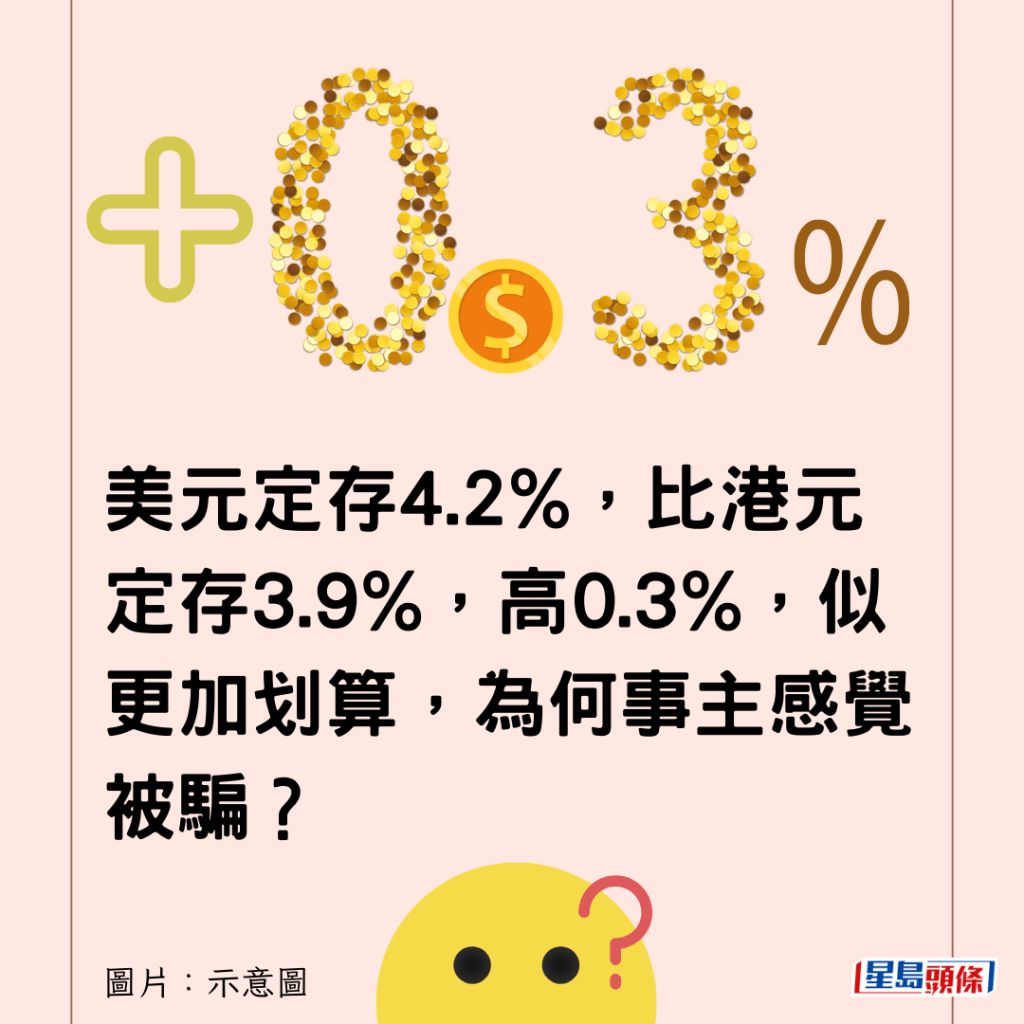

女客户经理指,该银行当日,美金利率为4.2%。

美元定存4.2%,比港元定存3.9%,高0.3%,似更加划算,为何事主感觉被骗?

事主初时亦认为划算,他当时「一想好啊」。

但他未即时答应,要求更多资料考虑。

他要求女客户经理「报一个BID和ASK吧」,即港元兑美元的买入价(Bid)及卖出价(Ask)。

然后,客户经理报价:7.76(买入价)/7.86(卖出价)。

事主听到这个汇率,马上意识到中伏,为什么?

他说,一般市民,对换汇价差没概念的人,「八成信了她,还以为赚到了。」

他指,若按银行经理提议,港元兑美元做定存,以当日汇率,即时蚀汇率差价。

他以外汇公平价为中间价计算,当时,执行美金兑换时,「先亏上0.5%」。

「那美金定存多的0.3%,还有啥意义?」

换言之,事主认为,还未做定存,已先亏蚀0.2%。

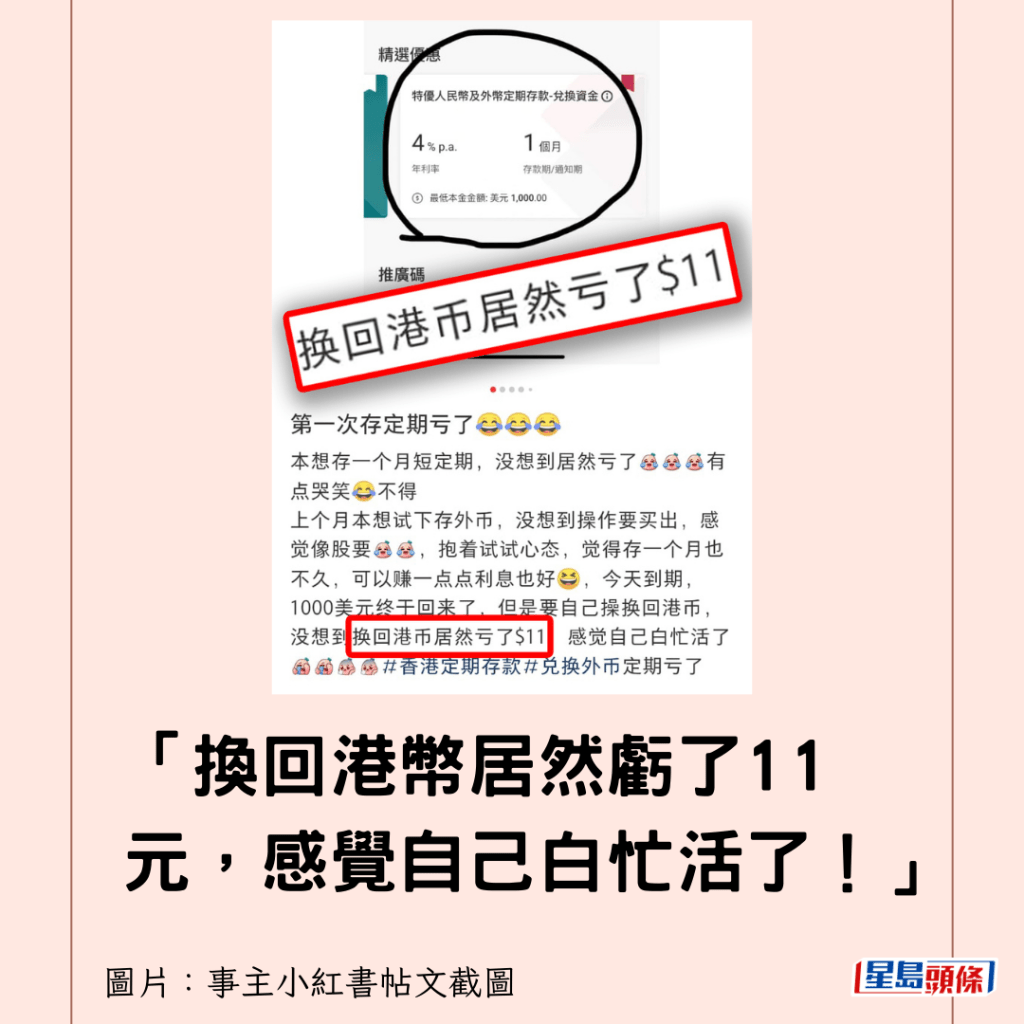

早前,已有网民遇相同情况,指在港做美元定存,蚀汇率差价。

「换回港币居然亏了11元,感觉自己白忙活了!」

今次事件中,事主说:「我不需要换美金,我只需要存一个最实惠的方案,

而不是听人骗我损失0.5%的点......把人当猪宰啊?」

事主批评该经理涉嫌欺骗:「明明是打工人,干嘛那么爱为银行说话」。

事主最后没有用该经理推荐的方案,「当然,可能她不是骗我,只是单纯不专业。」

网民热议事件,反应两极。

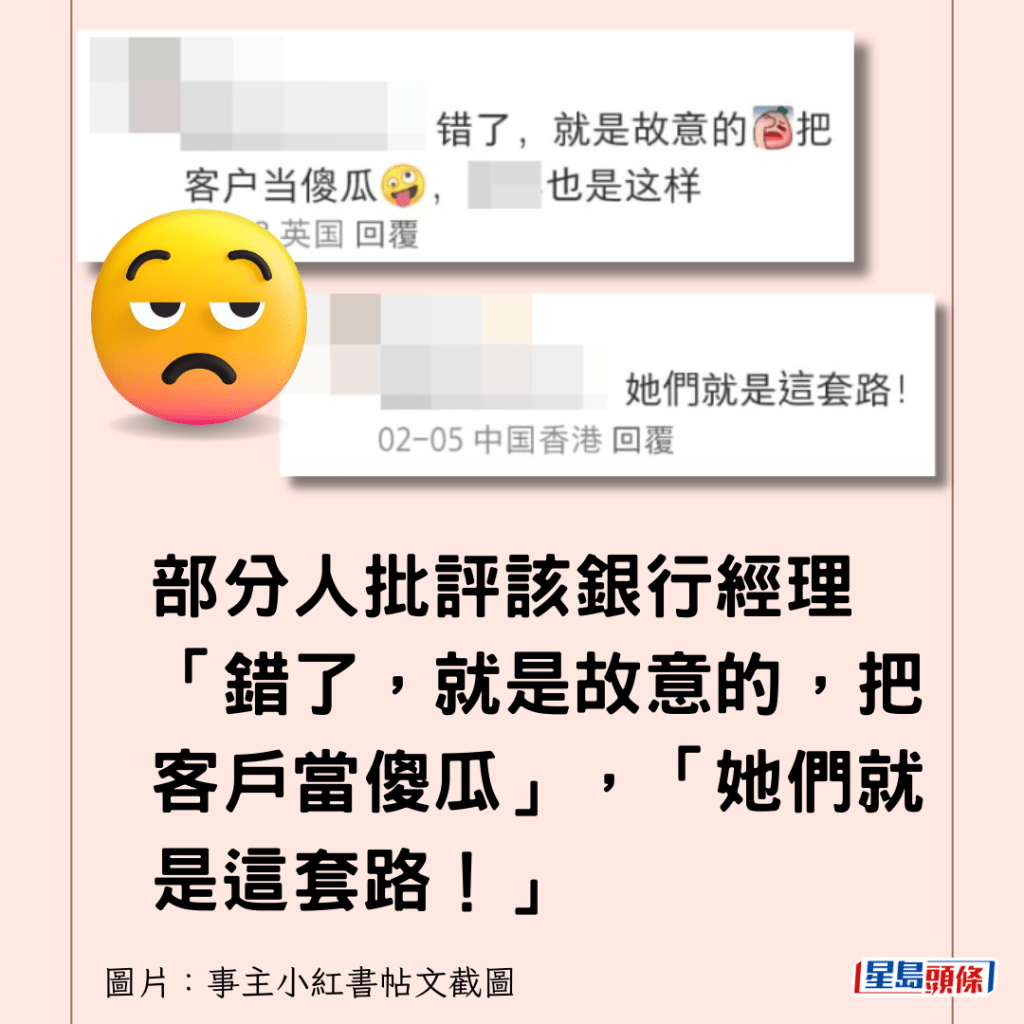

部分人批评该银行经理「错了,就是故意的,把客户当傻瓜」,「她们就是这套路!」

不过,部分网民则力撑该经理,指她没有欺骗误导,「别人规则就那样,你情我愿。」

有网民提醒银行始终是商业机构,「银行不是慈善,你觉得差可以不换不用,明码实价,有啥好抱怨?」

有网民又指涉事银行「利息其实在同行中算比较高的」。

關鍵字

新闻速览

- 每日杂志|增场域特定作品 打造大型户外艺术节 业界倡以政策鼓励私企参与

- 饮咖啡可延寿?1种饮法效果增4倍 防心脏病减死亡率●两会2024︱港澳办副主任:开放2城市自由行为测试本港容纳能力 将再有一系列措施挺港●《星岛头条》每朝为你3分钟新闻快charge

- 亚洲美女KOL宣传外围赌博 港青少年或受影响 议员倡「封网」阻非法广告|星岛独家

- 出粮户口突无法攞钱 疑一可怕原因受株连 事主惊讶: 最后靠XXX才给取钱!|Juicy叮

- 天文台|今日大致多云 早晚清凉及有几阵雨 日间最高气温约20度

- 连翔道夺命车祸|警方寻获涉案67岁的士男司机 涉危驾等3宗罪

- 男子九龙城打篮球后晕倒 送院抢救不治

- 跨部门荃湾扫黄拘捕24名内地女 检避孕套及润滑剂

- 连翔道夺命车祸|印度裔铁骑士送院亡 目击者:个人喺车底碌出嚟 双眼张开无呼吸

- 数码港3.15办招聘博览提供逾1600职位空缺 推Web3实习计划为学生提供暑假实习机会

- 连翔道电单车的士相撞 铁骑士倒地再遭私家车辗毙 涉事两车不顾而去

- 海员俱乐部重建「挪用」钢筋 屋宇署 : 正随机开凿抽取钢筋样本测试

- 垃圾徵费|环保署为关爱队举办第三场简介会 另为外佣团体等举行英文简介会

- 大角咀19岁青年胶袋笠头轻生 送院不治

- 青岛首批6名自由行抵港 有旅客留港5日冀更多沉浸式体验:不想跑马观花式打个卡

- 预算案|陈茂波与青年学生互动交流 强调法定机构需尽力维持收支平衡

- 中区消防局高空演练 消防员10米高堕地骨折送院

- 浅水湾泳滩三大爷包围外籍女 疑强行搭肩摸背合照 网民哗然促报警|有片

- 吸毒后与友人14岁弟弟肛交 无业汉坚称以为对方满16岁打甩控罪

- 23条立法|《彭博》称香港立法后将禁FB、Youtube 港府强烈谴责:假新闻图误导国际社会及市民

- 启德塌棚致两死|劳工处巡292建筑地盘棚架 发256书面警告提14项检控

- 两会每日精华|丁薛祥:香港应尽快完成23条立法 外长王毅周四记者会成焦点

- 153劏房业主因滥加租等被定罪 边区劏房月租一年加幅逾3成?

- 22岁独居女学生 佐敦劏房内疑仰药亡

- 23条立法|涉勾结境外势力罪行拟罪加一等 陈曼琪欢迎 倡公职人员定义包括司法人员推委会

- 维港会|海关多名员工喜收升职信 即时支持红十字会筹款活动伸延关爱

- 世界海关组织地区犬只训练中心开幕 肯定香港海关国际地位

- 两会2024︱港澳办副主任:开放2城市自由行为测试本港容纳能力 将再有一系列措施挺港

- 23条立法|议员关注「国家秘密」罪行免责辩护安排 林定国:门槛一定「写得清晰」

- 张国钧率团出席香港与利雅得专题活动 推广香港法律及争议解决服务

- 28岁IT男玩「Hello Talk」学外语 骗徒扮台女诱投资黄金 呃走270万元

- 即时港闻主页

關鍵字

相關新聞

顾客要求「解雇AEON全体员工」 店长29字神回 网民激赞:够绝!|Juicy叮

2024-03-06 06:53:23

港男银行做定存 经理一提议险令事主蚀凸 「把人当猪宰啊?」|Juicy叮

2024-03-05 06:53:21

$839「大旗客」离奇来回东涌上水两转 的哥荷包胀:做咁耐都系第一次|Juicy叮

2024-03-04 08:02:03

出地铁站行5分钟即到 穿越深圳南头古城 一秒千年 (附1日游攻略)|Juicy叮

2024-03-03 11:00:02

手机泄男童人细鬼大心事 Google搜寻「没有衣服的女人」 仲要无打格?|Juicy叮

2024-03-02 08:16:15

荡气回肠肠仔包出炉 网民召唤冯素波 「XXX波」菠萝包受垂青|Juicy叮

2024-03-01 11:58:01

秋千食人咬大屁股? 健硕B仔吊吊揈待救 网民无限同情:要减肥了|Juicy叮

2024-03-01 08:03:01

庙街揼骨惊见女技师「咁做」呃钱 4大阴招内地男蒙查查被劏 事主:买了见识!|Juicy叮

2024-02-29 06:52:28

TVB男星亲戚?南丫岛大叔购14部劳斯莱斯 自嘲最穷车主吁打救:「买第一部就后悔一辈子!」|Juicy叮

2024-02-27 06:55:41

最新回应