出糧戶口突無法攞錢 疑一可怕原因受株連 事主驚訝: 最後靠XXX才給取錢!|Juicy叮

2024-03-07 06:54

有港漂女的銀行出糧戶口,近日突無法取錢,她問銀行,銀行竟無法交代封鎖她戶口的原因,「銀行也沒有給合理的解釋,就是說不能提供服務。」

女事主事後查探下,懷疑自己因一可怕原因受株連,不少網民聞言,和事主一樣均感驚訝:「好可怕啊!」「太驚悚了!」以下是事發經過:

出糧戶口突無法攞錢 疑以下可怕原因受株連 最後靠「咁」攞返錢:↓↓↓↓

出糧戶口突無法攞錢 疑一可怕原因受牽連 最後靠「咁」攞返錢

一名港漂女近日在小紅書發帖,控訴在港的銀行出糧戶口,突然無故被封鎖。

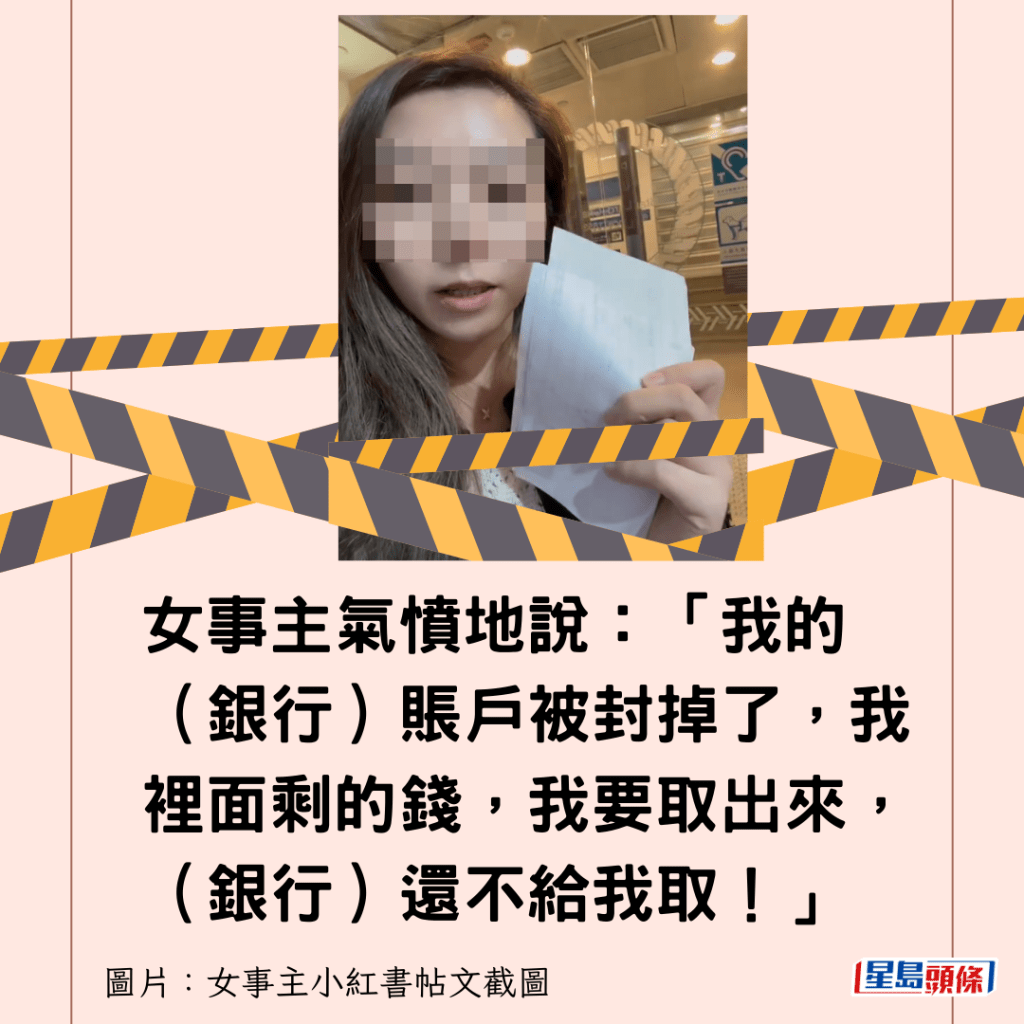

女事主氣憤地說:「我的(銀行)賬戶被封掉了,我裡面剩的錢,我要取出來,(銀行)還不給我取!」

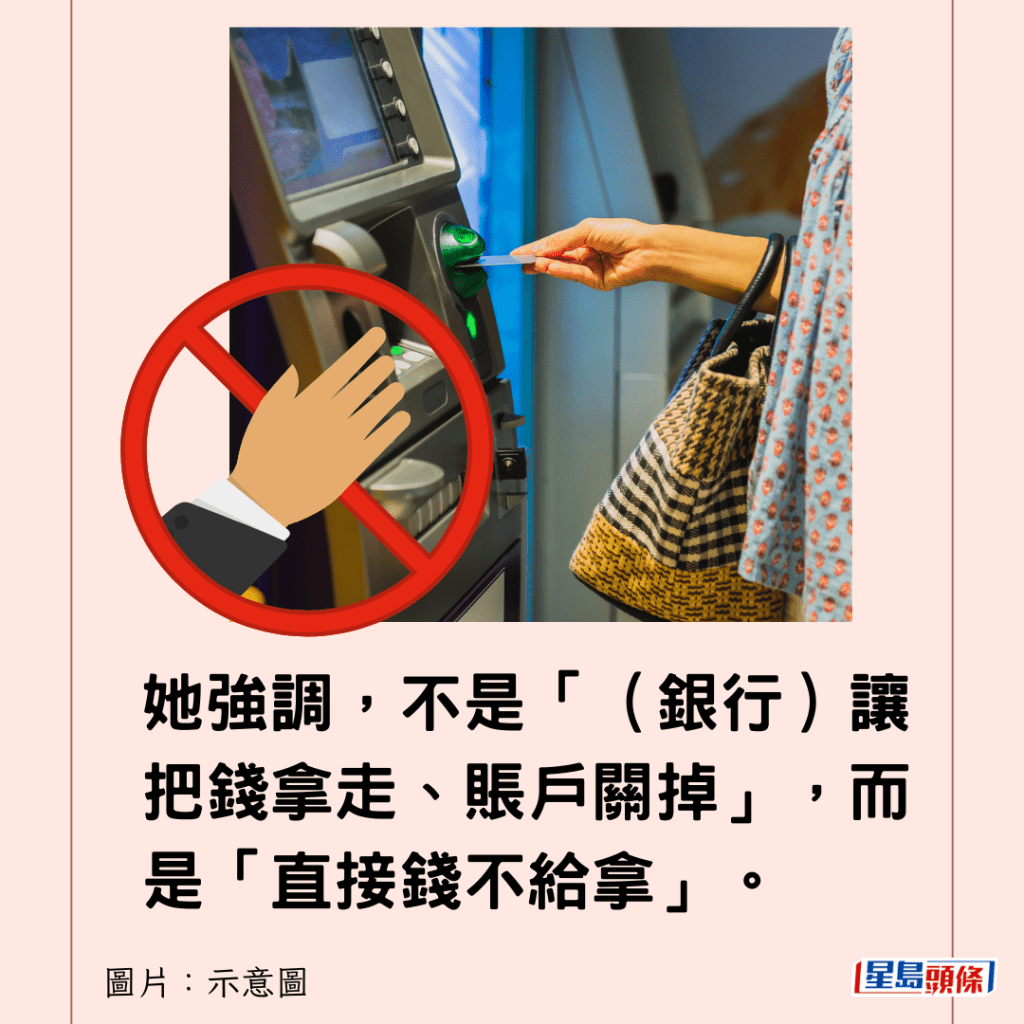

她強調,不是「(銀行)讓把錢拿走、賬戶關掉」,而是「直接錢不給拿」。

她說,該戶口,每個月只用來出糧,亦有用來交卡數。

「我的銀行賬戶......也沒有說一些什麼資金的進進出出啊,最多就是可能交交費用。」

她走去銀行理論,「他(銀行職員)說上面的不批。」

「我說上面是誰,為什麼他有資格,去扣我的私人財產?」

這時,女事主氣憤地說:「我說,我要報警!」這時,職員才讓取消賬戶拿走存款。

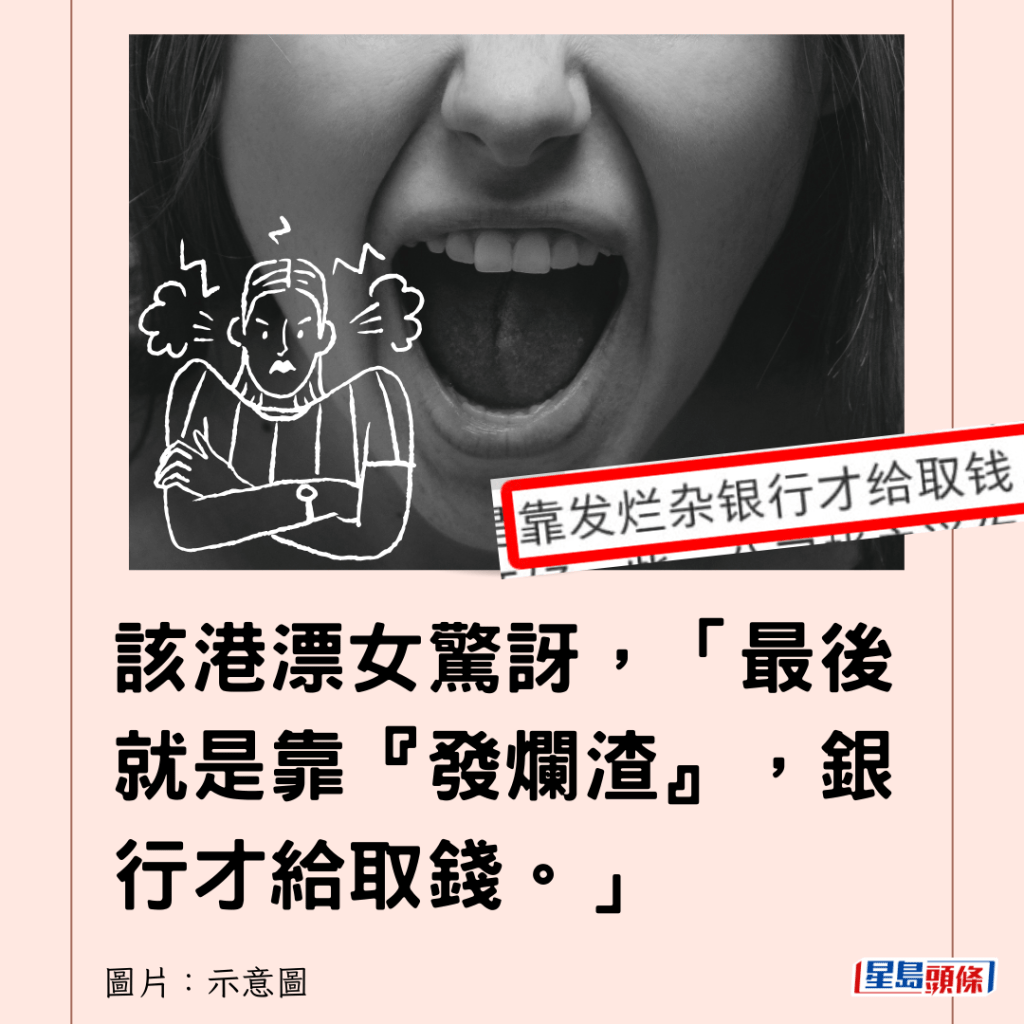

該港漂女驚訝,「最後就是靠『發爛渣』,銀行才給取錢。」

女事主在涉事銀行門外,出示靠「發爛渣」取回的存款。

但是,始終「銀行也沒有給合理的解釋」。

不少網民對事件感驚訝:「好可怕啊!」「太驚悚了!」「真是慘到無語。」

有網民懷疑,是否逾期未交一些戶口核實文件?

女事主說:「沒有要補文件,(該銀行)直接來信說,不能再提供服務。」

有網民懷疑事主戶口牽連洗黑錢。

女事主斬釘截鐵否認:「如果真的這麼嚴重,我說報警之後,就把錢還給我了?」

後來,女事主問熟識銀行運作的朋友,懷疑今次被鎖戶,是遇到一個可怕的情況。

她解釋:「有一個人,他的賬戶一些交易的問題被盯住了,

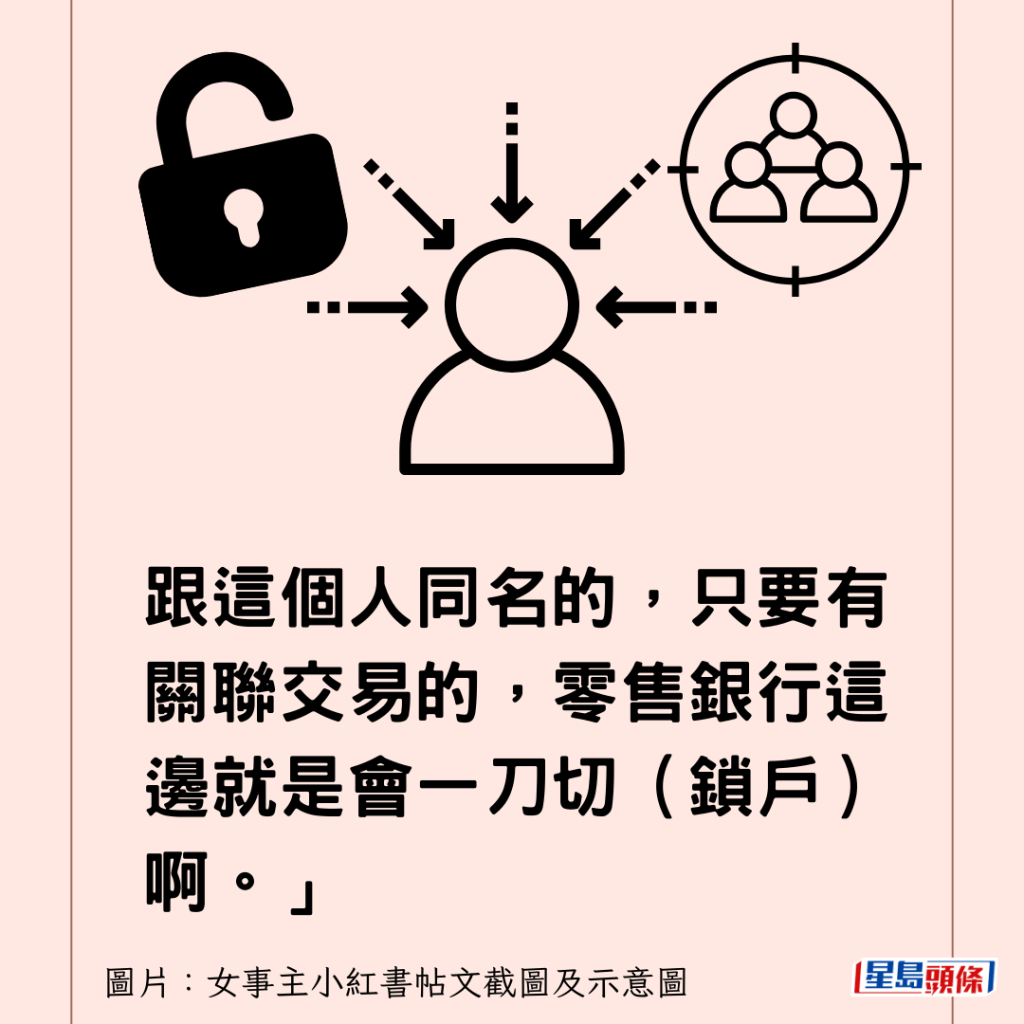

跟這個人同名的,只要有關聯交易的,零售銀行這邊就是會一刀切(鎖戶)啊。」

「那個系統觸發是一刀切,一次出發,切一百個賬戶,觸發的那個賬戶,可能也只是懷疑。」

她懷疑,自己的賬戶,有可能和一個問題賬戶扯上關係,例如,該問題賬戶,可能曾轉過錢給她,而令她無辜受牽連。

她坦言,如真遇到這情況,也很難和銀行說清楚。

她表示,有朋友的公司賬戶,便因此被封鎖至今,「那現在,只能用一些發爛渣的手段去(和銀行)溝通。」

有網民留言,亦遇過同一情況,勸事主別生氣,重新去別的銀行開戶。

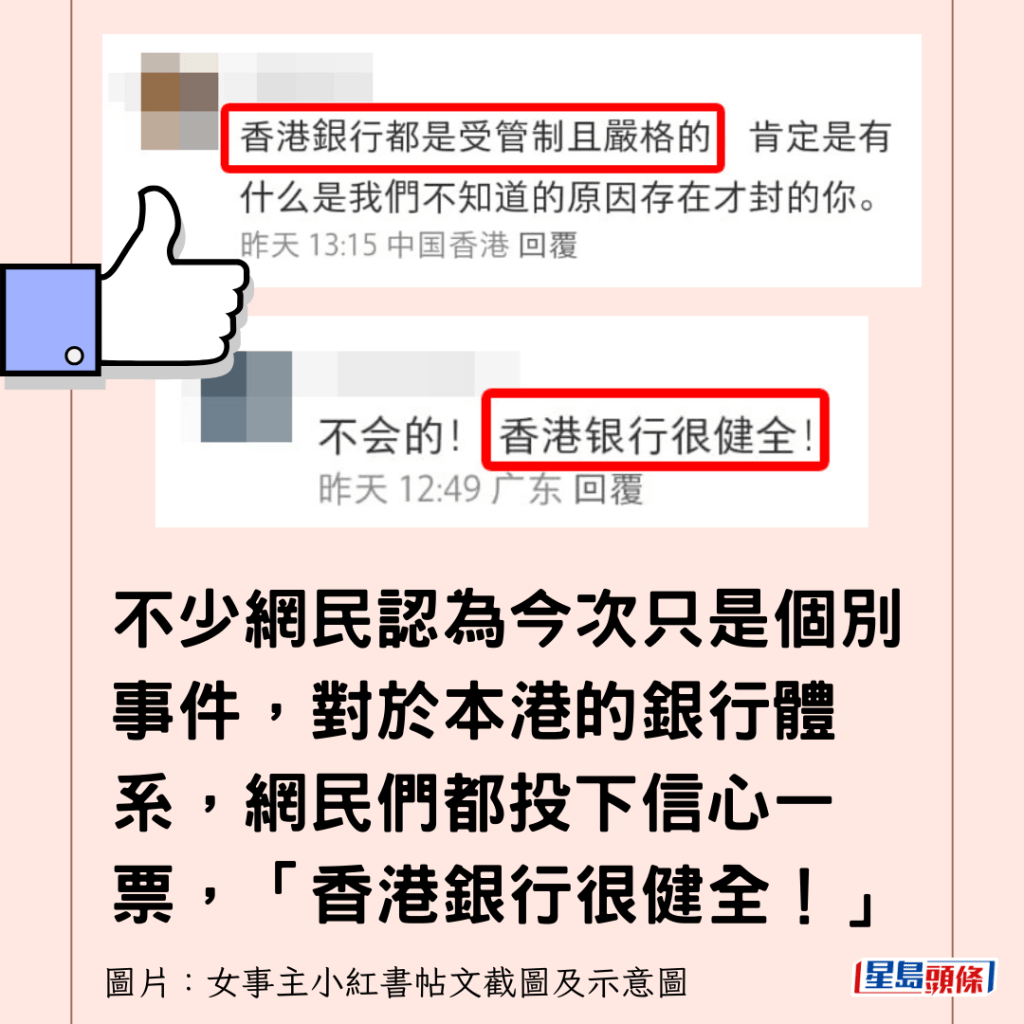

不少網民認為今次只是個別事件,對於本港的銀行體系,網民們都投下信心一票,「香港銀行很健全!」

有網民說:「香港銀行都是受管制且嚴格的,肯定是有什麼,是我們不知道的原因存在,才封的你。」

網民又說:「我們都沒被封,為啥封你的?」「沒問題怎麼會封你卡,銀行又不傻。」

涉事女事主近日在小紅書發帖,炮轟涉事銀行「耍流氓」,她說該戶口只是單純用來出糧和交信用卡錢。

但近日戶口卻突然「被切」,銀行不是「讓把錢拿走賬戶關掉」,而是「直接錢不給拿」,「銀行也沒有給合理的解釋,就是說不能提供服務。」

港銀行做定存 「完全避坑指南」網瘋傳以下9大須知:↓↓↓↓

港銀行做定存 「完全避坑指南」9大須知

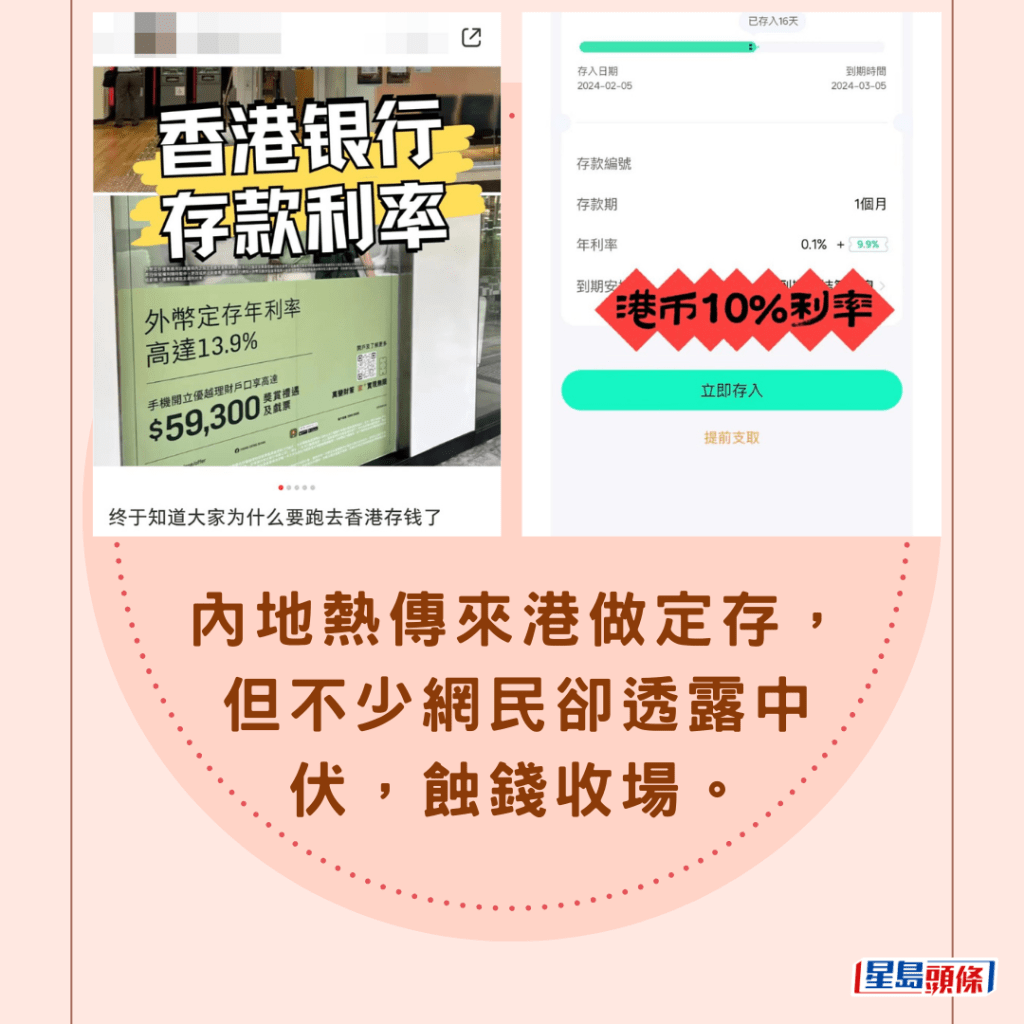

內地熱傳來港做定存,但不少網民卻透露中伏,蝕錢收場。

內地網絡流傳「完全避坑指南」,提醒在港做定存以下9大須知,包括:

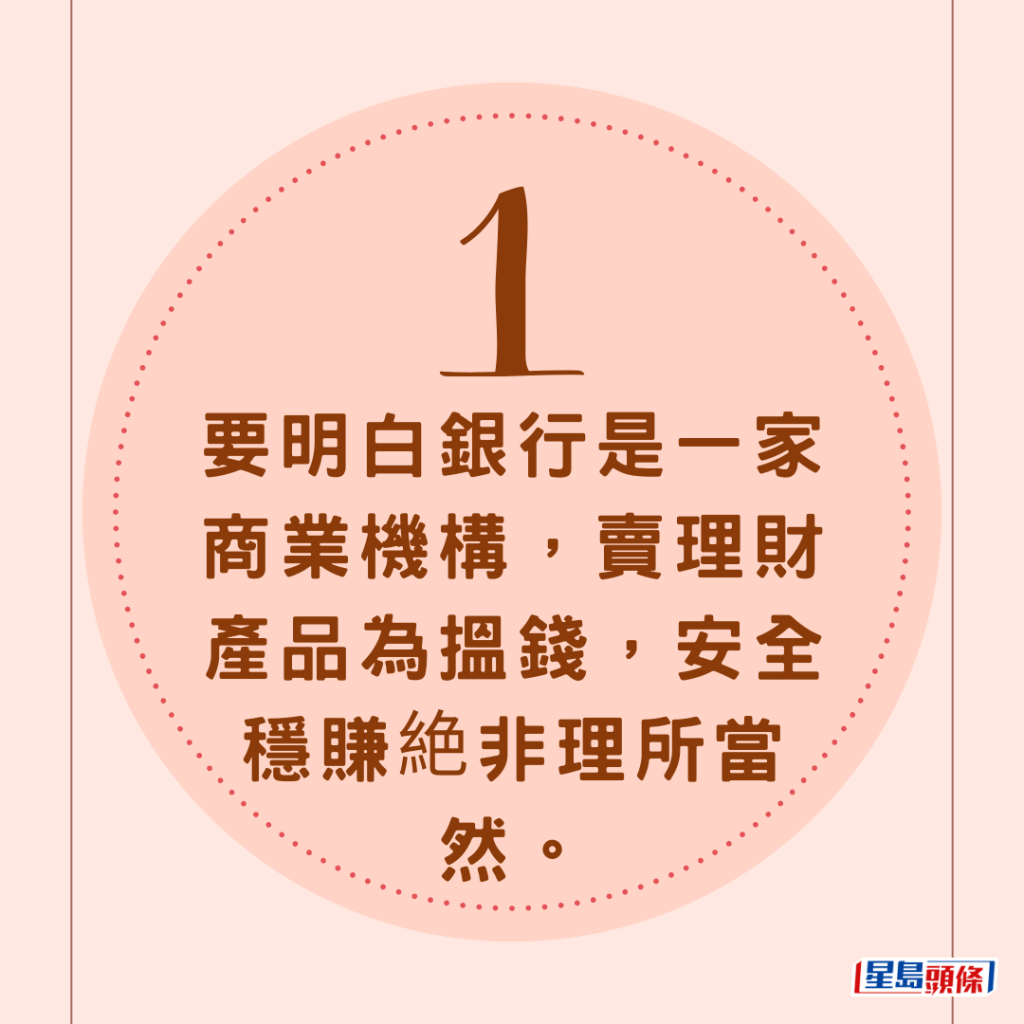

(1) 要明白銀行是一家商業機構,賣理財產品為搵錢,安全穩賺絶非理所當然。

(2) 高息必伴隨高風險

(3) 外幣定存,很多輸在滙率身上,要計數,避免賺息蝕價。

要了解外幣定存到期,是否可無須轉回港元活期戶口。

高息外幣定存,多設特定限制,如要了解是否超短存款期,避免買賣價差,得不償失。

(4) 網上、櫃檯利息大不同

有銀行網上利息僅0.95,新資金又櫃檯操作,有4.4利息。

(5) 提前支取沒有利息,更會罰款。

(6) 新資金和舊資金,有不一樣的利息。

(7) 銀行利率多以年利率報價,若存款期太短,實際賺取的利息可能非常小。

(8) 轉移資金做定存,成本可能高於所賺利息。

(9) 提防職員乘機推銷其他理財產品

不少網民對事主遭遇感到同情:「真是慘到無語。」網民對於事主戶口被封鎖的原因議論紛紛,有網民懷疑該戶口可能牽連洗黑錢,但事主強烈否認,更指出如真的這樣嚴重,她最終亦不可能會取回存款,她其後詢問熟識銀行運作的朋友,查探到疑似今次被株連鎖戶的可怕原因,她亦就此忠告網民們提防,「那個(銀行)系統觸發(鎖戶)是一刀切,一次出發,切一百個賬戶!」

雖然事主言之鑿鑿,但不少網民認為今次只是個別事件,對於本港的銀行體系,網民們都投下信心一票,「香港銀行很健全!」「香港銀行都是受管制且嚴格的,肯定是有什麼,是我們不知道的原因存在,才封的你。」「沒問題怎麼會封你卡,銀行又不傻。」

同場加映:定存「魔鬼陷阱」明賺實蝕?銀行經理一提議險令事主蝕凸 「把人當豬宰啊?」↓↓↓↓

定存「魔鬼陷阱」明賺實蝕?銀行經理咁提議 「把人當豬宰?」:

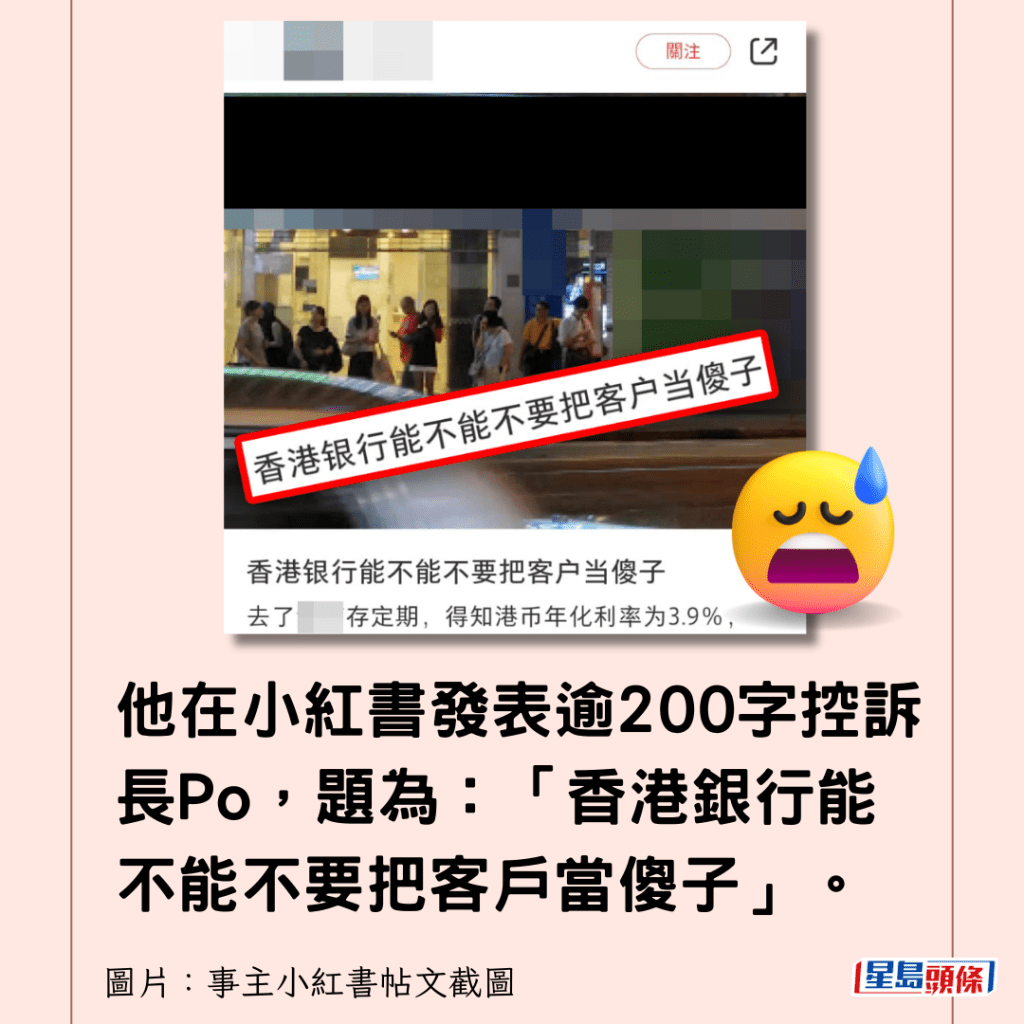

有網民上月(2月)初到本港一間銀行,做港元定期,險墮「魔鬼陷阱」。

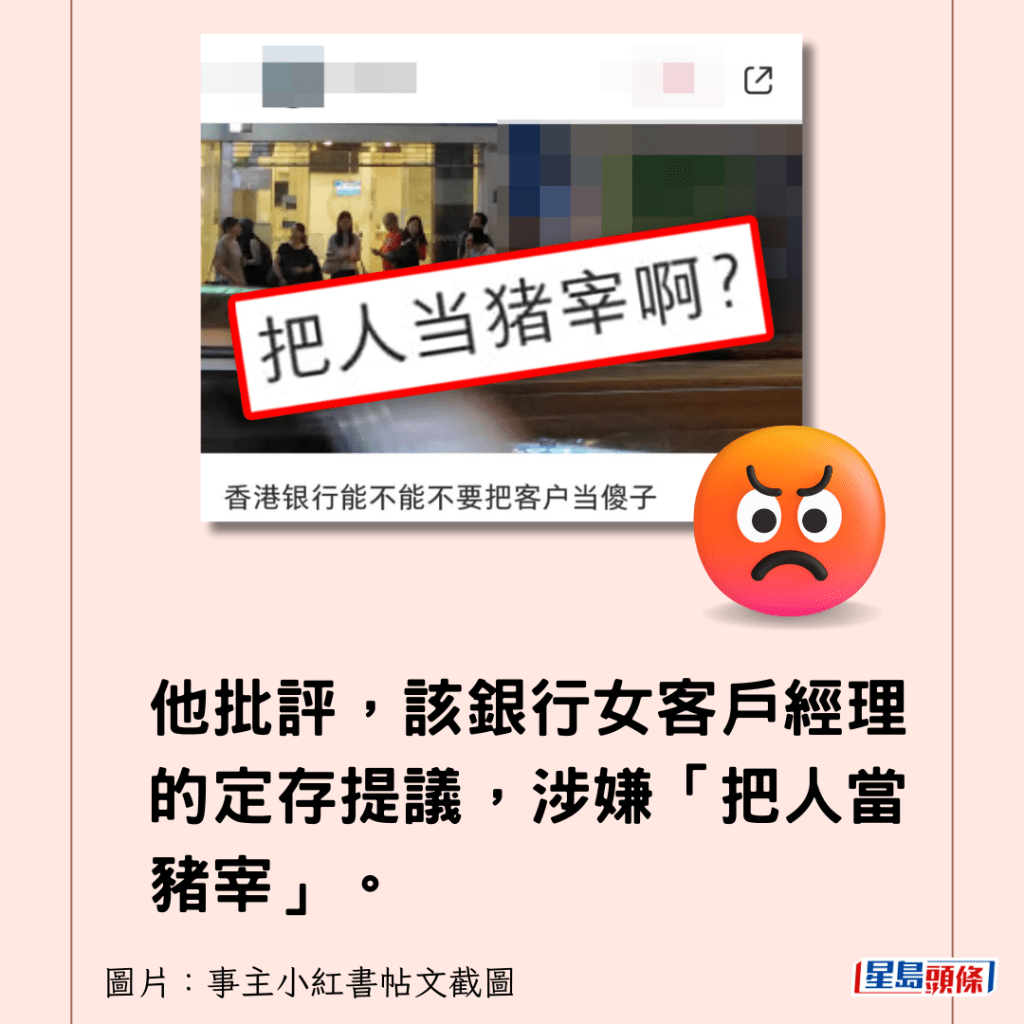

他在小紅書發表逾200字控訴長Po,題為:「香港銀行能不能不要把客戶當傻子」。

他批評,該銀行女客戶經理的定存提議,涉嫌「把人當豬宰」。

當日,事主要做港元定存。

女客戶經理告訴他,港元定存年利率3.9%。

事主知悉利率後,猶豫不決。

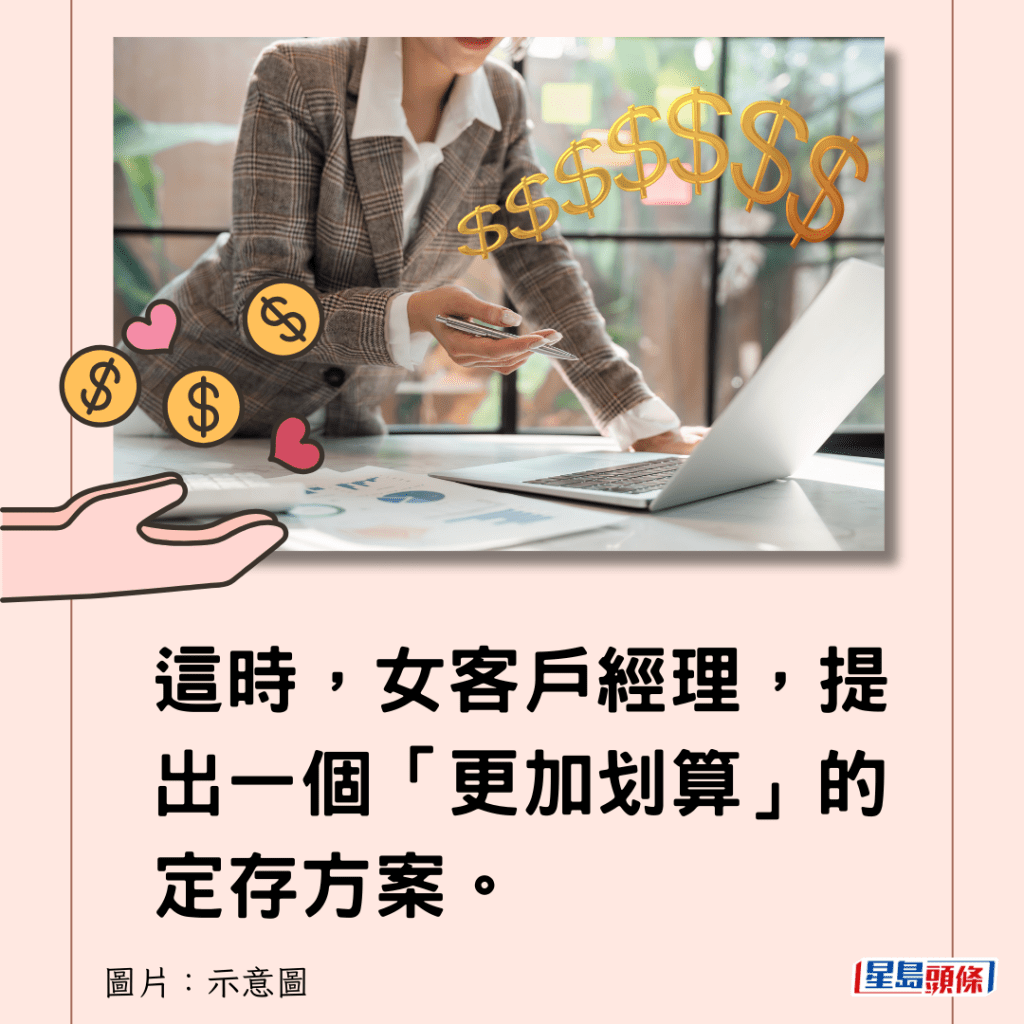

這時,女客戶經理,提出一個「更加划算」的定存方案。

她說,可幫事主將港元換成美金,改做美元定存。

女客戶經理指,該銀行當日,美金利率為4.2%。

美元定存4.2%,比港元定存3.9%,高0.3%,似更加划算,為何事主感覺被騙?

事主初時亦認為划算,他當時「一想好啊」。

但他未即時答應,要求更多資料考慮。

他要求女客戶經理「報一個BID和ASK吧」,即港元兌美元的買入價(Bid)及賣出價(Ask)。

然後,客戶經理報價:7.76(買入價)/7.86(賣出價)。

事主聽到這個匯率,馬上意識到中伏,為什麼?

他說,一般市民,對換匯價差沒概念的人,「八成信了她,還以為賺到了。」

他指,若按銀行經理提議,港元兌美元做定存,以當日匯率,即時蝕匯率差價。

他以外匯公平價為中間價計算,當時,執行美金兌換時,「先虧上0.5%」。

「那美金定存多的0.3%,還有啥意義?」

換言之,事主認為,還未做定存,已先虧蝕0.2%。

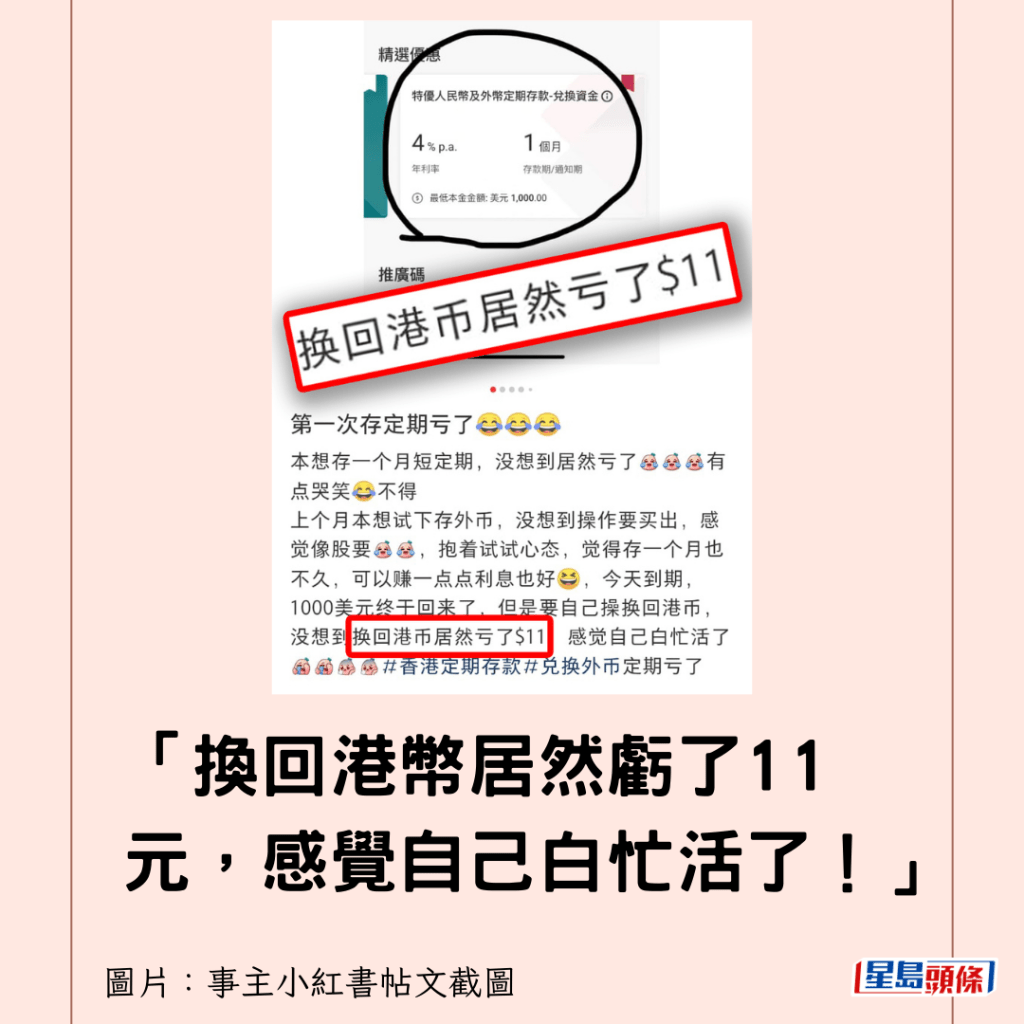

早前,已有網民遇相同情況,指在港做美元定存,蝕匯率差價。

「換回港幣居然虧了11元,感覺自己白忙活了!」

今次事件中,事主說:「我不需要換美金,我只需要存一個最實惠的方案,

而不是聽人騙我損失0.5%的點......把人當豬宰啊?」

事主批評該經理涉嫌欺騙:「明明是打工人,幹嘛那麼愛為銀行說話」。

事主最後沒有用該經理推薦的方案,「當然,可能她不是騙我,只是單純不專業。」

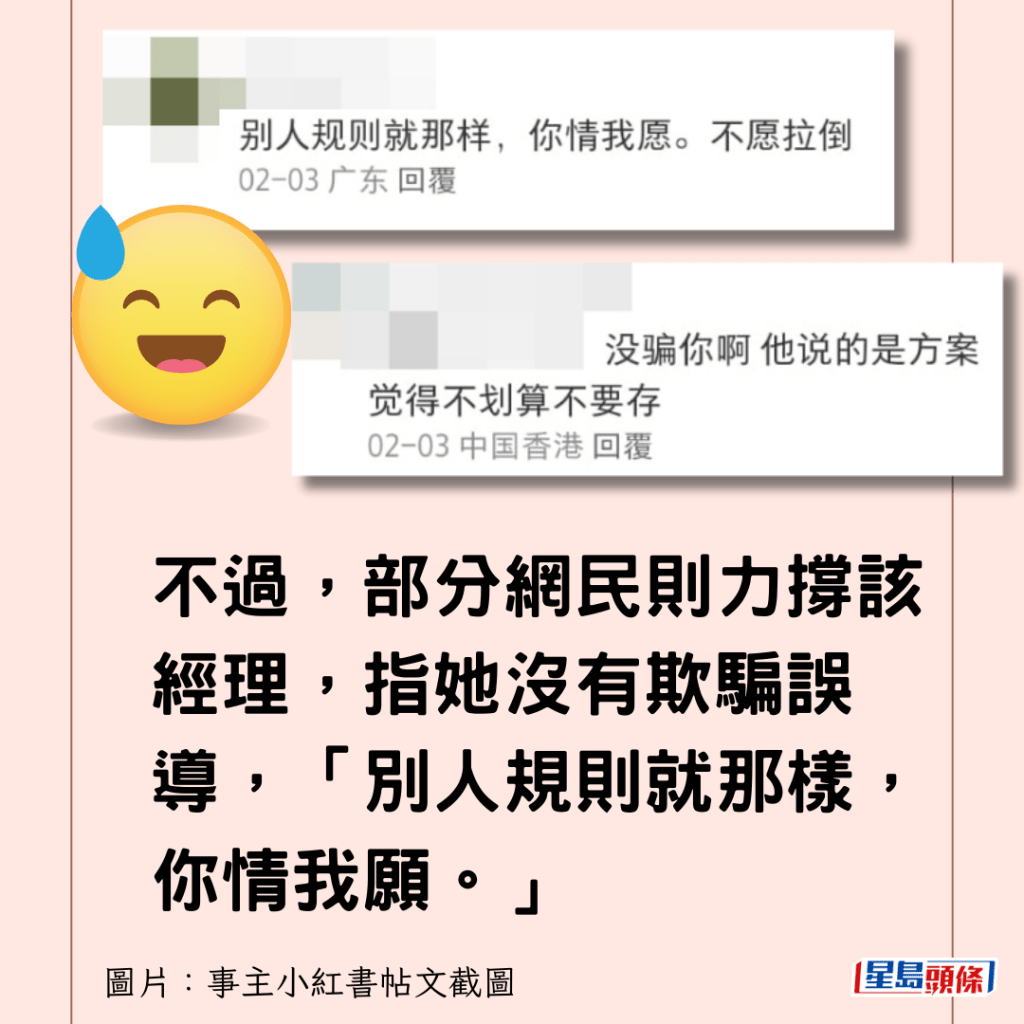

網民熱議事件,反應兩極。

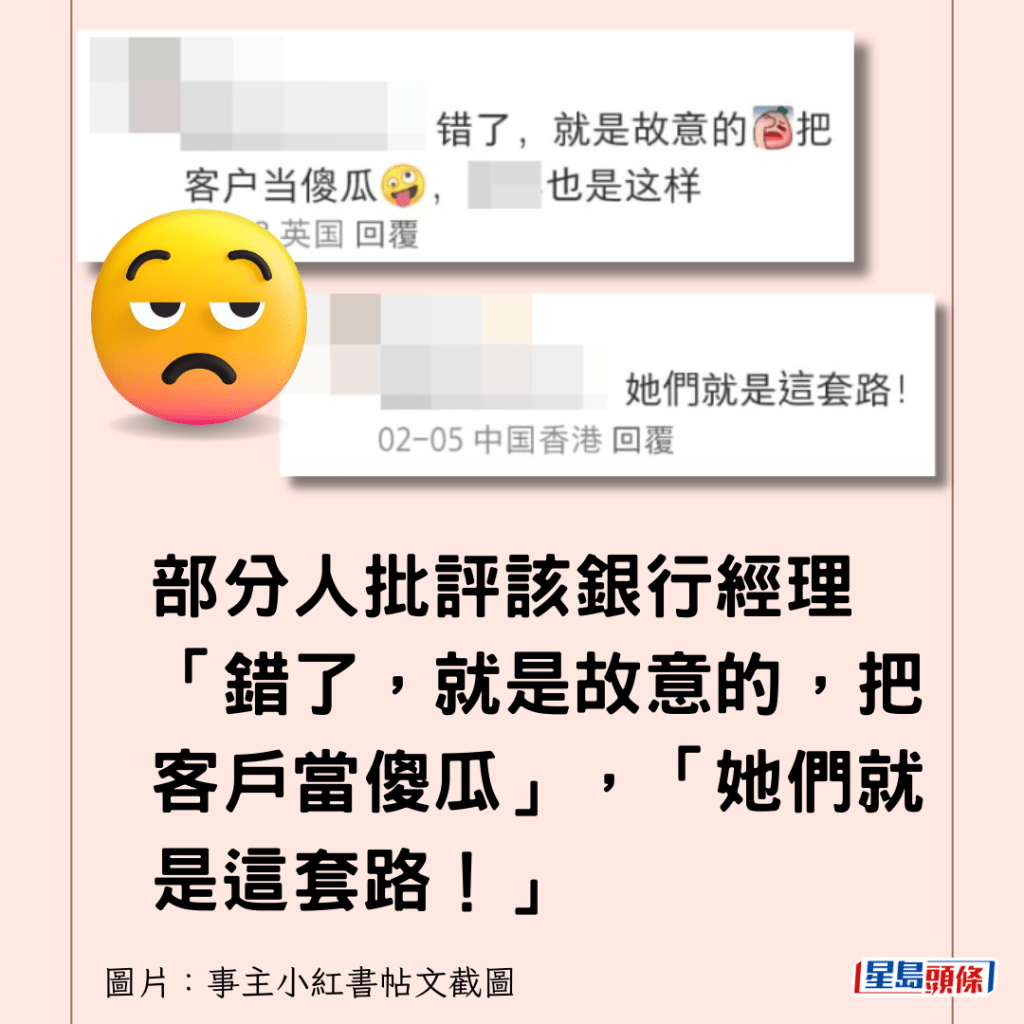

部分人批評該銀行經理「錯了,就是故意的,把客戶當傻瓜」,「她們就是這套路!」

不過,部分網民則力撐該經理,指她沒有欺騙誤導,「別人規則就那樣,你情我願。」

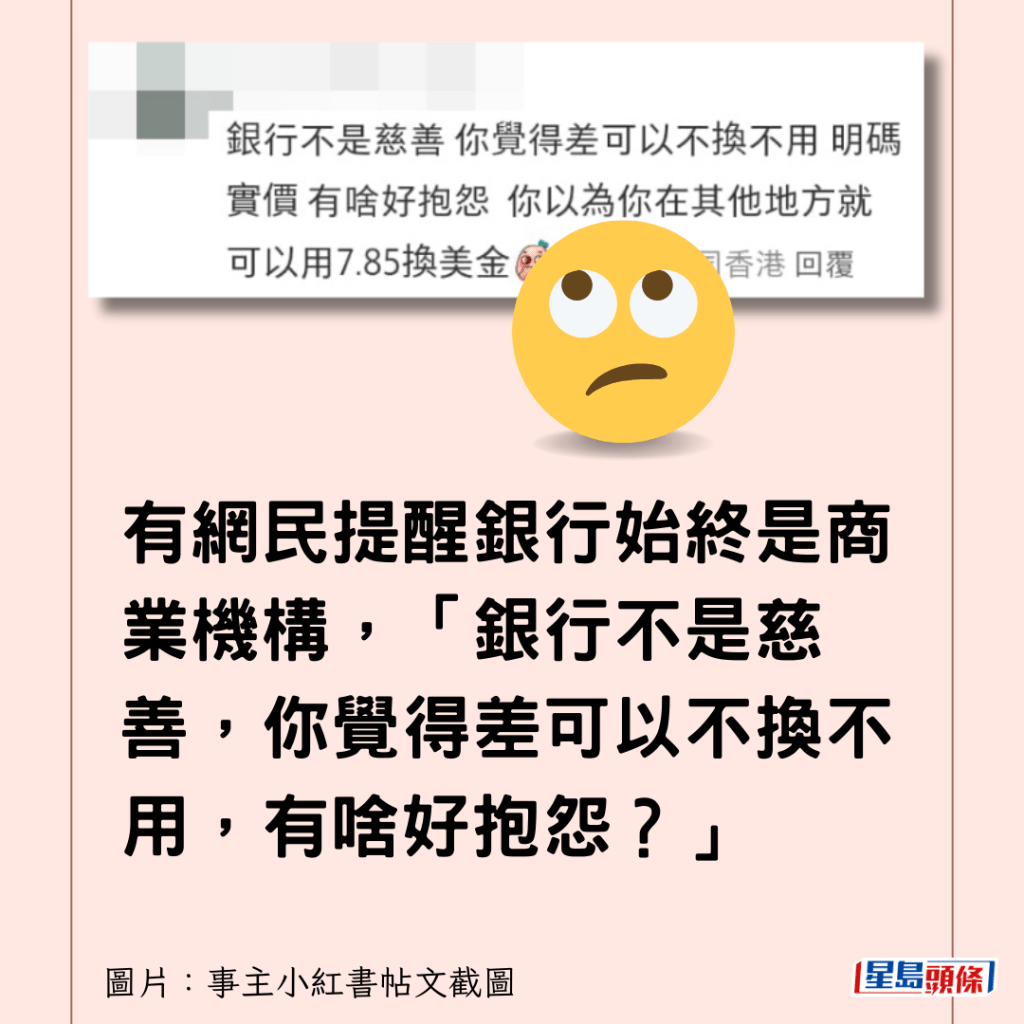

有網民提醒銀行始終是商業機構,「銀行不是慈善,你覺得差可以不換不用,明碼實價,有啥好抱怨?」

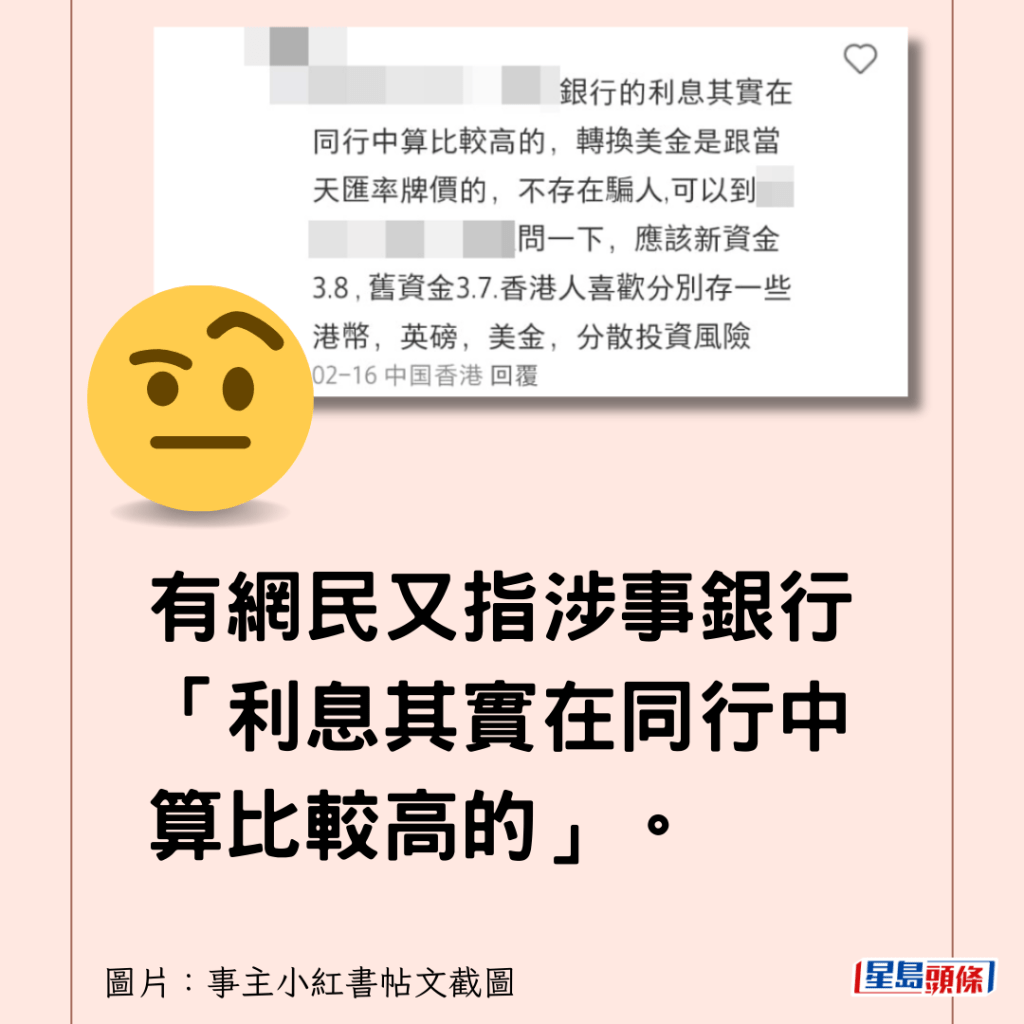

有網民又指涉事銀行「利息其實在同行中算比較高的」。

關鍵字

新聞速覽

- 每日雜誌|增場域特定作品 打造大型戶外藝術節 業界倡以政策鼓勵私企參與

- 飲咖啡可延壽?1種飲法效果增4倍 防心臟病減死亡率●兩會2024︱港澳辦副主任:開放2城市自由行為測試本港容納能力 將再有一系列措施挺港●《星島頭條》每朝為你3分鐘新聞快charge

- 亞洲美女KOL宣傳外圍賭博 港青少年或受影響 議員倡「封網」阻非法廣告|星島獨家

- 出糧戶口突無法攞錢 疑一可怕原因受株連 事主驚訝: 最後靠XXX才給取錢!|Juicy叮

- 天文台|今日大致多雲 早晚清涼及有幾陣雨 日間最高氣溫約20度

- 連翔道奪命車禍|警方尋獲涉案67歲的士男司機 涉危駕等3宗罪

- 男子九龍城打籃球後暈倒 送院搶救不治

- 跨部門荃灣掃黃拘捕24名內地女 檢避孕套及潤滑劑

- 連翔道奪命車禍|印度裔鐵騎士送院亡 目擊者:個人喺車底碌出嚟 雙眼張開無呼吸

- 數碼港3.15辦招聘博覽提供逾1600職位空缺 推Web3實習計劃為學生提供暑假實習機會

- 連翔道電單車的士相撞 鐵騎士倒地再遭私家車輾斃 涉事兩車不顧而去

- 海員俱樂部重建「挪用」鋼筋 屋宇署 : 正隨機開鑿抽取鋼筋樣本測試

- 垃圾徵費|環保署為關愛隊舉辦第三場簡介會 另為外傭團體等舉行英文簡介會

- 大角咀19歲青年膠袋笠頭輕生 送院不治

- 青島首批6名自由行抵港 有旅客留港5日冀更多沉浸式體驗:不想跑馬觀花式打個卡

- 預算案|陳茂波與青年學生互動交流 強調法定機構需盡力維持收支平衡

- 中區消防局高空演練 消防員10米高墮地骨折送院

- 淺水灣泳灘三大爺包圍外籍女 疑強行搭肩摸背合照 網民嘩然促報警|有片

- 吸毒後與友人14歲弟弟肛交 無業漢堅稱以為對方滿16歲打甩控罪

- 23條立法|《彭博》稱香港立法後將禁FB、Youtube 港府強烈譴責:假新聞圖誤導國際社會及市民

- 啟德塌棚致兩死|勞工處巡292建築地盤棚架 發256書面警告提14項檢控

- 兩會每日精華|丁薛祥:香港應盡快完成23條立法 外長王毅周四記者會成焦點

- 153劏房業主因濫加租等被定罪 邊區劏房月租一年加幅逾3成?

- 22歲獨居女學生 佐敦劏房內疑仰藥亡

- 23條立法|涉勾結境外勢力罪行擬罪加一等 陳曼琪歡迎 倡公職人員定義包括司法人員推委會

- 維港會|海關多名員工喜收升職信 即時支持紅十字會籌款活動伸延關愛

- 世界海關組織地區犬隻訓練中心開幕 肯定香港海關國際地位

- 兩會2024︱港澳辦副主任:開放2城市自由行為測試本港容納能力 將再有一系列措施挺港

- 23條立法|議員關注「國家秘密」罪行免責辯護安排 林定國:門檻一定「寫得清晰」

- 張國鈞率團出席香港與利雅得專題活動 推廣香港法律及爭議解決服務

- 28歲IT男玩「Hello Talk」學外語 騙徒扮台女誘投資黃金 呃走270萬元

- 即時港聞主頁

關鍵字

相關新聞

顧客要求「解僱AEON全體員工」 店長29字神回 網民激讚:夠絕!|Juicy叮

2024-03-06 06:53:23

港男銀行做定存 經理一提議險令事主蝕凸 「把人當豬宰啊?」|Juicy叮

2024-03-05 06:53:21

$839「大旗客」離奇來回東涌上水兩轉 的哥荷包脹:做咁耐都係第一次|Juicy叮

2024-03-04 08:02:03

出地鐵站行5分鐘即到 穿越深圳南頭古城 一秒千年 (附1日遊攻略)|Juicy叮

2024-03-03 11:00:02

手機洩男童人細鬼大心事 Google搜尋「沒有衣服的女人」 仲要無打格?|Juicy叮

2024-03-02 08:16:15

盪氣迴腸腸仔包出爐 網民召喚馮素波 「XXX波」菠蘿包受垂青|Juicy叮

2024-03-01 11:58:01

鞦韆食人咬大屁股? 健碩B仔吊吊揈待救 網民無限同情:要減肥了|Juicy叮

2024-03-01 08:03:01

廟街揼骨驚見女技師「咁做」呃錢 4大陰招內地男矇查查被劏 事主:買了見識!|Juicy叮

2024-02-29 06:52:28

TVB男星親戚?南丫島大叔購14部勞斯萊斯 自嘲最窮車主籲打救:「買第一部就後悔一輩子!」|Juicy叮

2024-02-27 06:55:41

最新回應