负资产创逾19年新高 去年第四季录2.5万宗 今年恐破3万宗 业界促尽早撤辣

2024-01-31 16:43

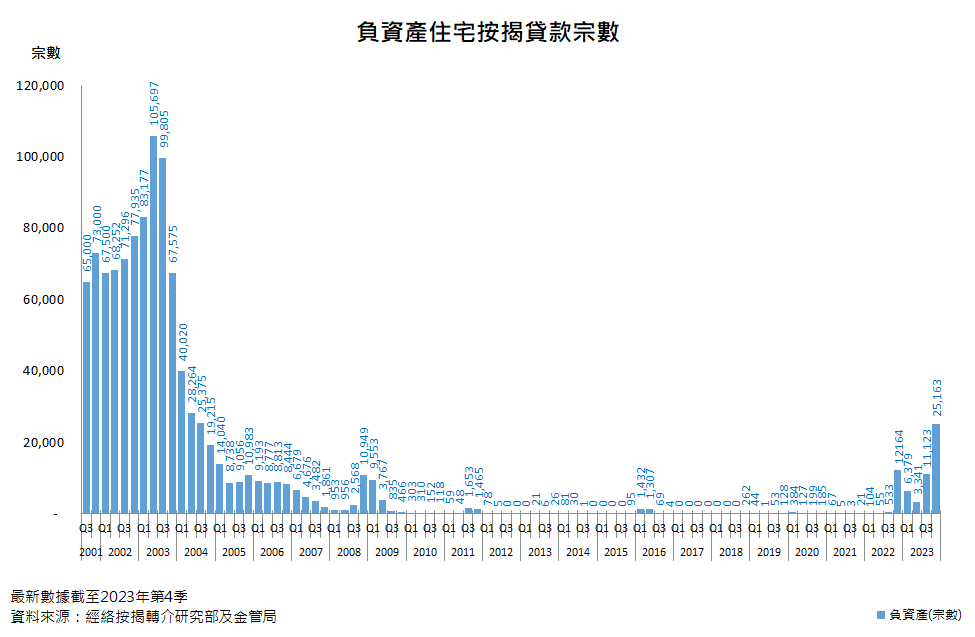

金管局公布,去年第4季末负资产住宅按揭贷款宗数录得的25,163宗,较第3季的11,123宗,大增1.3倍,亦是2004年第3季以来新高。

负资产金额逾1300亿 逾20年新高

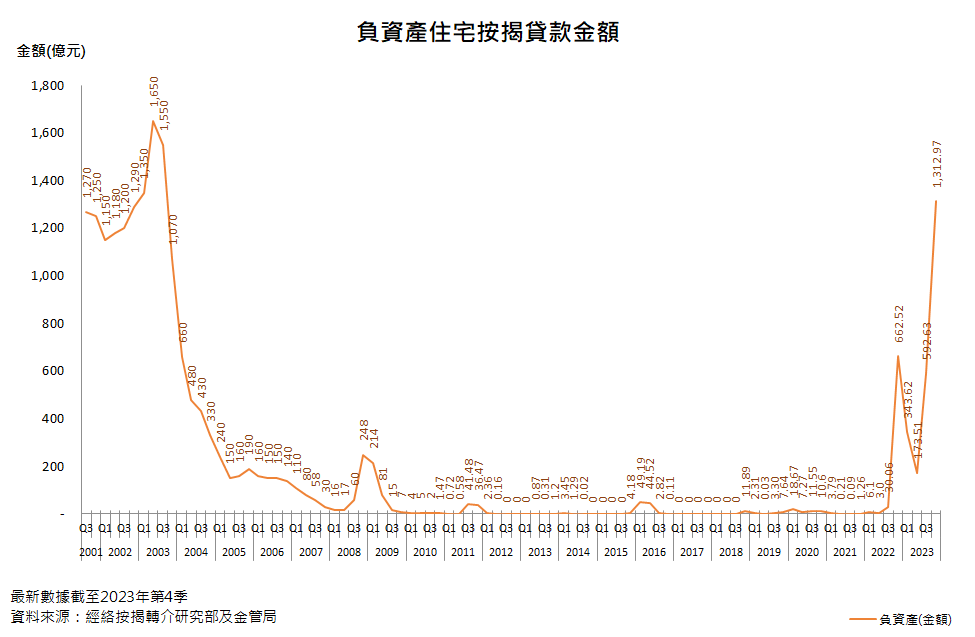

上季负资产住宅按揭贷款涉及的金额由2023年第3季末的593亿元,增至第4季末的1,313亿元,是自2003年第3季以来最多。负资产住宅按揭贷款中,无抵押部分的金额由2023年第3季末的20亿元,亦增加至第4季末的73亿元。

拖欠比率微增至0.03%

至于去年第4季末拖欠3个月以上的负资产住宅按揭贷款比率,由2023年第3季末的0.02%,轻微上升至第4季末的0.03%。

主要来自按保及银行职员按揭

金管局副总裁阮国恒指,上季负资产宗数显著上升,主要因为住宅楼价在去年第3季按季下跌5.2%后,第4季再跌5.2%所致,这些个案主要涉及银行职员的住屋按揭贷款和按揭保险计划下的贷款,按揭成数一般较高,当中以按揭保险计划下的贷款所占比例较大。

阮国恒:银行按揭业务风险可控

阮国恒表示,按保计划的原意,是按风险为本原则帮助市民置业,对申请人的还款能力有严谨要求,申请人需要符合特定资格,包括以50%为上限的供款与入息比率,如果要叙造超过八成楼价的按揭保险,按保计划对申请人更设有额外的要求,包括必须为首次置业及固定受薪人士。

他强调,按保计划下的贷款最新拖欠比率只有0.02%,比银行业最新整体按揭贷款的拖欠比率0.08%更低,显示计划下的贷款质素十分良好,银行按揭业务风险可控。

金管局重申,有关调查所得数字仅涉及银行提供并已知道为负资产的一按贷款,当中并不包括涉及二按,而连同二按计算属于负资产贷款的住宅按揭贷款。局方称,由于银行没有客户在二按下的未偿还贷款的资料,因此无法知悉其中有多少宗属于负资产贷款。

经络曹德明:负资产宗数最快下半年始回落

经络按揭转介首席副总裁曹德明表示,由于负资产数字是滞后数字,加上现时银行估价趋向审慎,一手货尾积压,发展商倾向以低价策略推售新盘,即使交投量或于上半年回稳,但楼价未必即时回升,上半年楼市或呈「价跌量升」的状态,负资产个案仍有上升压力,或超越3万宗以上,估计最快于下半年才有机会高位回落。

八成按揭开始入负资产

中原按揭董事总经理王美凤表示,去年第3季将所有楼价升幅蒸发后,第4季再下跌约7%,促使第4季负资产数字继续上升,而楼价已由2021年高位至今累跌平均约22%,跌穿两成界线,令近年一些较新造的高成数按揭除了9成按揭,亦包括8成按揭用家列入负资产类别。

中原王美凤:楼市已毋须辣招困绑

她称,过往10多年前推行逆周期楼市措施时的因素已转变,现在并非是要让楼市降温,而是复常发展,现时楼市已毋须辣招所限制及困绑,建议政府宜尽早撤辣。她指,最新负资产按揭额占未偿还贷款总额,已由第3季的3.19%升至第4季7.07%,为免楼市进一步积弱,亦为免负资产数字续增窒碍楼市健康发展及市场信心,建议政府审视撤销楼按辣招的迫切性,让楼市免除困绑重拾活力。

实质信贷风险仍甚低

不过王美凤指出,现时供楼人士的持续还款能力较以往大大提高,10多年来之按揭拖欠比率均处于接近零水平,目前即使负资产宗数上升,但负资产个案仍近乎零之极低水平,比整体住宅按揭拖欠比率0.08%更低,失业率亦维持2.9%甚低水平,实质信贷风险及市场风险仍甚低。

相关新闻:

负资产第3季1.1万宗 按季急增2.3倍 分析:减辣难救近火 个案势续增加

---

《星岛申诉王》将推出全新项目「区区有申诉」,并增设「我要赞佢」栏目,现诚邀市民投稿赞扬身边好人好事,共建更有爱社区。立即「我要赞佢」︰https://bit.ly/3uJ3yyF

想睇更多精彩内容,请立即浏览「区区有申诉」活动专页:https://bit.ly/41hgS9E

《星岛头条》APP经已推出最新版本,请立即更新,浏览更精彩内容:https://bit.ly/3yLrgYZ

最新回应