负资产个案20年新高 专家料多属按保自用业主 拖欠比率仍超低

2024-04-30 17:55

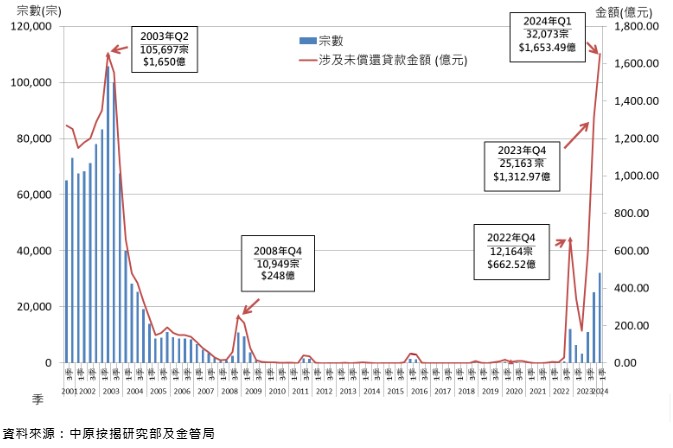

自年初全面撒辣后,本港楼市出现小阳春,楼价出现止跌回稳迹象,楼宇按揭数目亦有所增加,但金管局公布,今年首季负资产住宅按揭贷款宗数再创20年新高,由去年第4季末约2.52万宗,增逾27%,至今年首季末录约3.21万宗。金管局指出,有关数字并未完全反映3月楼价变化,而相关负资产个案主要涉及按揭成数较高的银行职员按揭贷款或按保计划的贷款。新申请贷款个案按月增70.1%;按揭贷款额按月增6.2%,至191亿元,涉及一手楼贷款增27%。有业界人士表示,负资产宗数仍未见顶,料未来2个月仍会上升。

金管局公布最新数据显示,今年首季负资产个案录得32,073宗,按季增6,910宗或27.5%;涉及金额约1,653.49亿元,按季增340.52亿或25.9%,其中负资产宗数更创2004年首季后的季度新高。

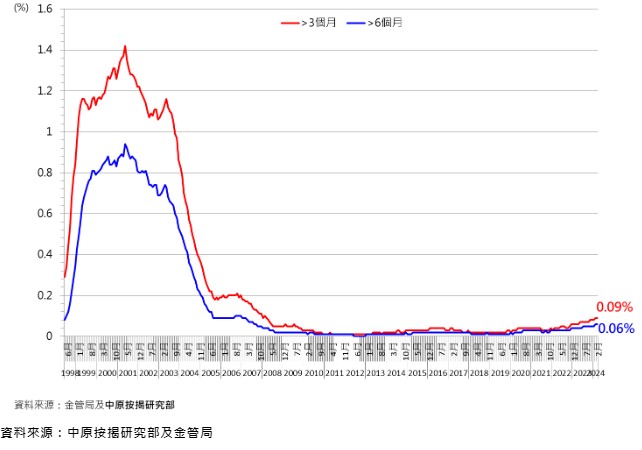

金管局指出,负资产住宅按揭贷款涉及金额由去年第4季末的1313亿元,增加至今年首季末的1653亿元。负资产住宅按揭贷款中无抵押部分的金额由2023年第4季末的73亿元,增加至今年首季末的112亿元。当局又指,今年首季末拖欠3个月以上的负资产住宅按揭贷款比率由2023年第4季末的0.03%,上升至今年首季季末的0.06%。

金融管理局发言人指出,首季负资产住宅按揭贷款宗数上升,主要为住宅楼价去年第4季下跌5.4%后,今年首2个月再跌2.8%所致;即使3月住宅楼价回升1.1%,最新的负资产宗数尚未完全反映3月楼价变化;相关负资产个案主要涉及银行职员的住屋按揭贷款或按揭保险计划贷款,而这类贷款按揭成数一般较高。

经络:楼价高位跌逾两成

经络按揭转介首席副总裁曹德明表示,今年差饷物业估价署首季私人住宅售价指数报305.3点,连跌三季,与2021年第三季的历史高位397.9相比,更急挫23.3%;而2019年政府放宽按揭保险成数的楼价上限后,按揭保险宗数曾于2021年攀升至历史新高。

根据经络内部资料显示,早几年前采用八成或以上按揭买家比重显著增加;当楼价由高位回落逾两成,大部份于2019年至2022年楼价高企时、并采用高成数按揭入市的业主会较大机会跌入负资产,令个案有所上升。

负资产宗数或下半年回落

曹德明续指,3月份政府全面撤辣后楼市交投即时上升,最新3月份私人住宅售价指数报305.7点,按月升逾1%,结束10个月连跌。虽然楼价有轻微回稳,但一手货尾积压,发展商继续以低价策略推售新盘,使二手楼价受压而保持偏软,银行估价仍偏向审慎,相信楼价未必短期内出现显著回升,料上半年楼市呈「价稳量升」,负资产宗数下半年才有机会回落。

虽然负资产数字高企,但不代表业主无力供款,过往十多年来本港业主还款能力一直处于稳健水平,根据金管局3月住宅按揭统计调查资料显示,超过3个月及6个月未偿还按揭贷款的拖欠比率分别报0.09%及0.06%,即属超低水平,显示绝大部份业主的供款能力仍稳健,银行借贷风险可控。不过,曹德明仍提醒有意置业人士要衡量自身经济及供款能力,避免借太尽,紧记按时供款及预留至少半年的后备资金。

中原:撤辣后楼市回复健康

另一方面,中原按揭董事总经理王美凤亦表示,今年2月底楼市撤辣后,即时释放各方面的购买力,楼市回复健康流转量,楼价在买家增多的支持下回稳,今年首季末与去年第四季末之平均楼价处于相若水平;不过,碍于季内楼价上落波幅平均亦达1至3%,加上楼价已由2021年高位至今累跌逾两成的界线,令近年一些较新造的高成数按揭用家列入负资产类别。

王美凤续指,近期楼价走势以止跌回稳为主,虽然新盘低价销售令二手楼市有所受压,但在市场笋盘消化一轮后,楼价或会在短期横行后开始有温和升幅,预期未来负资产升势可遏止,并于其后回落。

供楼人士应预留6至9个月资金

她又指,负资产数字有所上升及负资产拖欠比率由去年第4季之0.03%升至0.06%,但仍属相当低水平,而负资产拖欠比率比整体住宅按揭拖欠比率0.09%更低,反映负资产个案供楼人士的持续还款能力甚佳,料与相关个案多属于按保自用业主有关,加上现时失业率仍处3%甚低水平,故此现时负资产个案的实质信贷风险及市场风险仍甚低。

不过,王美凤提醒,供楼人士应对负资产首重保持按时供款,提防断供至为重要,故此用家入市前宜先评估自己可持续供款的能力及稳定性,并预留不少于6至9个月供楼储备资金以应付突变状况;而筹划置业预算时,每月总供款占入息比率以不高于40%较为理想。

---

《星岛申诉王》推出全新项目「区区有申诉」,并增设「我要赞佢」栏目,现诚邀市民投稿赞扬身边好人好事,共建更有爱社区。立即「我要赞佢」︰ https://bit.ly/3uJ3yyF

紧贴最新最快新闻资讯,请立即下载星岛头条App:https://bit.ly/3Q29Vow

最新回应