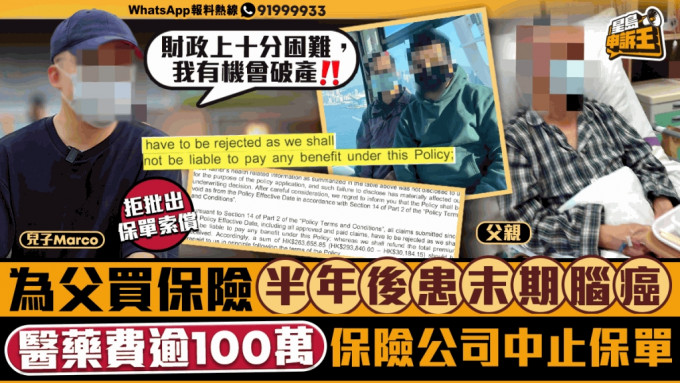

星岛申诉王|为父买保险半年后患末期脑癌 医药费逾100万 保险公司中止保单

2024-05-13 17:37

28岁的Marco去年2月为父亲购买一份医疗保险,怎知数个月以后,Marco父亲开始突然出现言语困难等症状,最终确诊了脑癌。本来以为这份保单刚好可以成为及时雨,惟半年后保险公司却终止了其保单,令Marco顿时晴天霹雳大感旁徨,于是向《星岛申诉王》求助。

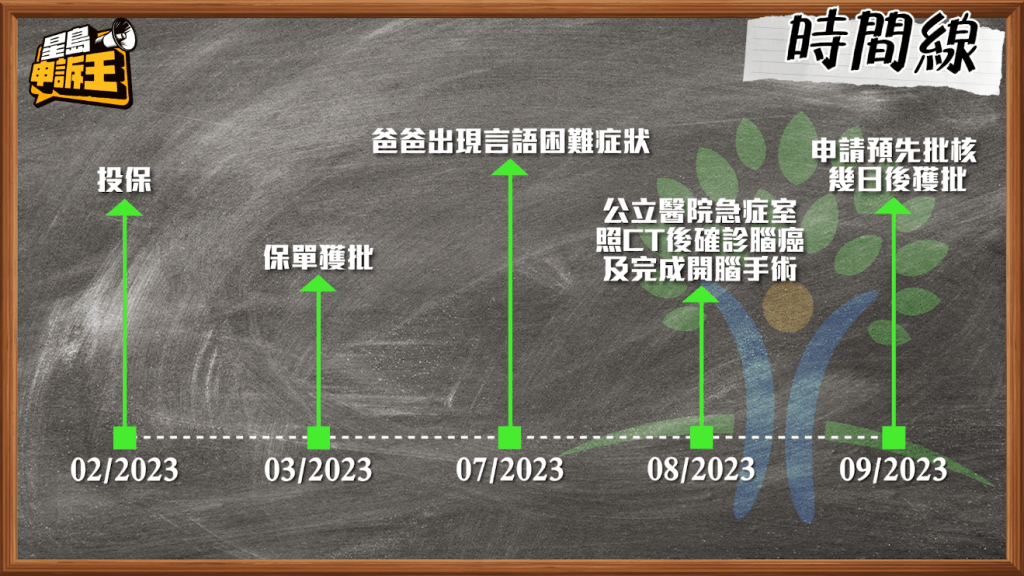

Marco去年为其66岁父亲,在信诺保险公司投保一份自愿医保灵活计划,每年保费约1.6万元,年保障额500万元。

Marco指出,因为是网上保险,主要透过电话与保险经纪交谈,保险公司也并没有主动审查父亲病历,因他也害怕有可能漏报,便在「电子健康纪录互通系统」(医健通)上主动付费提取记录,再将以上所有病历都交给了保险公司,主要报了父亲三种疾病,包括湿疹、骨质疏松、高胆固醇。

为了保障双方,Marco报上了免费社区大肠癌检测计划参加记录、血液报告度数等,及当时所有相关X光片及报告予保险公司,而保险公司亦在3月时通过批核,并将该三项病历相关的所有症状、治疗,及相关疾病都归入不保事项。

看著保险公司在不同社群平台的广告,说明医疗全面保障,以为这样对父亲的保障便万无一失。不幸地其父却于同年约7月开始出言语困难的症状,最终在8月初到公立医院急症室照电脑扫描时,发现了脑部有约6cm的肿瘤,而确诊末期脑癌。

Marco指出,因为父亲当时情况危急,已经没有时间等待预先批核审核,最终决定在玛丽医院完成开脑切除肿瘤手术,并在获批后跟医疗团队说明先不使用预先批核的额度,留待后续的电疗化疗所用。直到后来Marco父亲完成手术后,他再度将所有医疗纪录交由保险公司审核,数日成功获批,得到约30万实报实销费用供其父亲的电疗化疗所用。

爸爸确诊脑癌时,Marco有向相关的医疗团队注册护士确认他买保险只有几个月时间,能否获得批核。为了进一步保障自己,他再将医健通的医疗报告电邮交保险公司,并成功预先批核。因此他一直相信保险公司是完全清楚了解病人的所有医疗状况及记录的,而没有为父亲申请基金资助或采用政府的医疗服务,而是采用私营医疗机构的医疗服务。

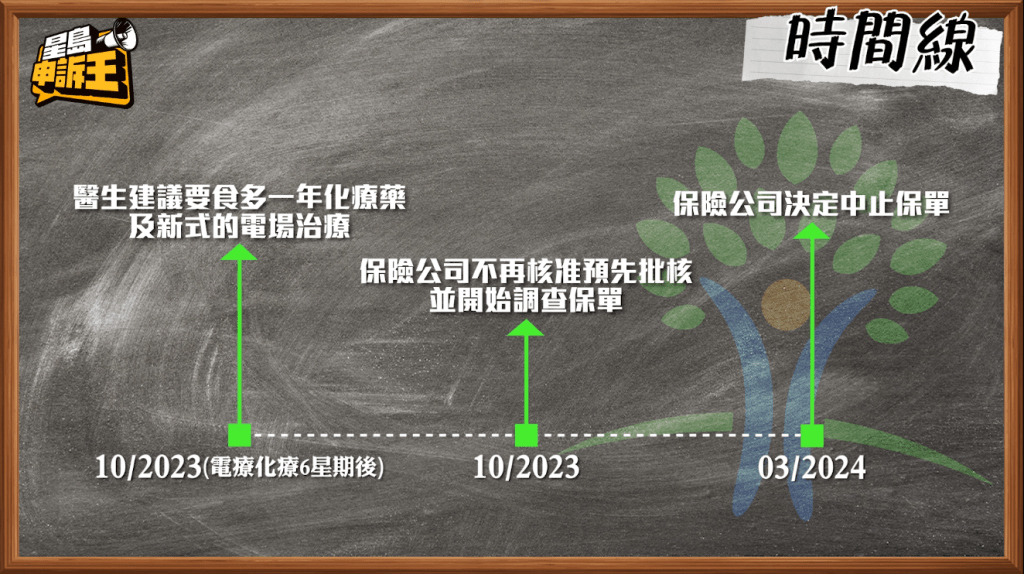

因Marco父亲的病情为第四期脑癌,属恶性胶质瘤,平均存活率只有15个月,医生建议做脑部肿瘤切除手术后,须进行为期六个星期的电疗加上化疗,然后再接受为期12个月的口服化疗药,同时进行电场治疗,平均每个月需要10万,整个治疗需要110万元。

Marco指出,当他再向保险公司索偿时,保险公司却想要拒绝担保此项新式治疗,但因为Marco发现其宣传网站上曾提及此项治疗可治疗脑癌,所以在经过两个月的交涉后获批。Marco表示,及后保险公司的注册护士便指相关的治疗不能使用预先批核,只能做索赔,需要Marco先行自费付款,再作索偿。Marco便向银行借了大约70万元让父亲继续在私立医院服用化疗药及进行电场治疗。不曾想保险公司却在今年3月,以Marco没有申报背痛(back pain)为由,指其有重大失实陈述而决定取消保单,要其交回已批的30万。

Marco指出,父亲是因背痛被政府医生转介去照了三次X光报告,最终确诊骨质疏松,而以上报告在投保当时是有交给保险公司的,相关症状及治疗亦被信诺保险列为不保事项。

Marco于是向保险公司上诉表示反对决定。保险公司亦在事后再度发出婉拒信,指不再追讨预先批核的30万,却驳回馀下约70万赔偿,也拒绝为保单复效,亦提出更多细微的病历,例如4年前Marco爸爸数年前饮酒后头痛等纪录等,指出相关资料在医健通记录里面完全看不到。Marco指出:「第二封婉拒信中所提到的所谓漏报病历,为什么不在出第一封信时便提出?要等我说向不同监察部门和传媒公开后才提出,是否因为保险公司也觉得第一封的所谓漏报背痛说服力不足?」又表示保险公司此举令他感觉其核保及理赔手段非常儿戏及不公平。

因Marco父亲目前已完成五个月的口服化疗药疗程,本来在4月中便须进行第六个月的口服化疗,但因Marco现时已无力再为父亲支付私营医疗机构的医疗费用,每月亦均须偿还借款给银行,不仅Marco自身濒临破产边缘。Marco表示这个状态令他们一家人都感到非常旁徨:「医病迟一日就系迟一日,我爸爸病情已经恶化咗」。

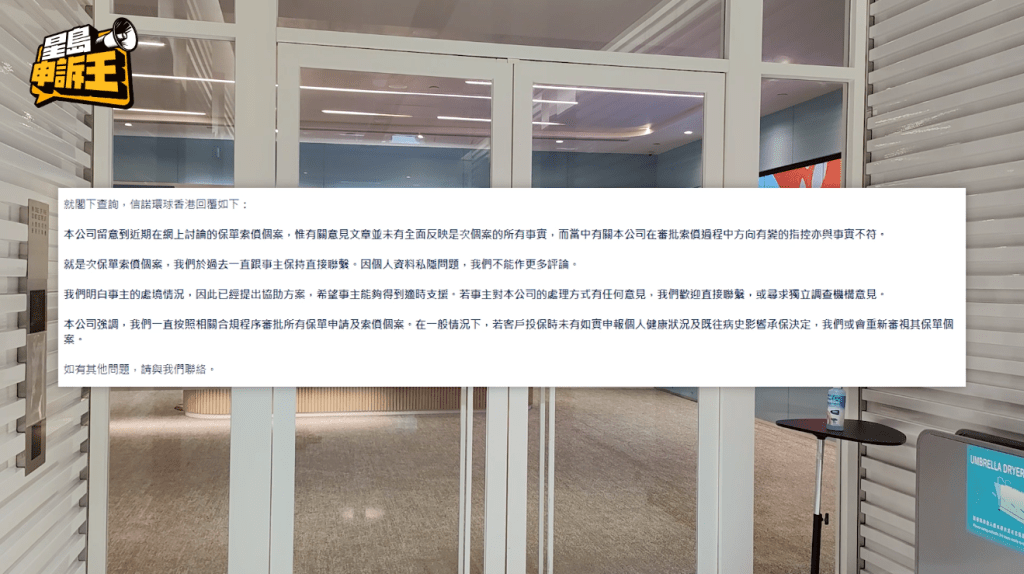

《星岛申诉王》就事件向信诺保险公司查询,信诺就回应指出因为涉及个人资料私隐问题,所以未能作出更多评论。

双方各执一词,到底谁是谁非?《星岛申诉王》就事件谘询了国际专业保险谘询协会会长罗少雄意见。他指出,每逢投保医疗保险等医疗产品,尤其是当保单银码越大的时候,保险公司会需要一份比较更加详细的健康报告,包括病历及看医生的纪录等,甚至有权要求投保人做一个验身报告。罗少雄表示,如果投保人有如实申报予保险公司,而保险公司决定去查核与否, 就是属于保险公司的责任。

根据保险投诉局(投诉局)去年共接获616宗索偿投诉个案,按年增加约1.5%。如投保人不确定病历资料是否需要申报,可直接向保险公司或保险代理查询,如未能取得回覆,最好还是于投保申请书上予以披露。

经《星岛申诉王》查询后,Marco指保险公司已经表示将向他准备新的方案,详细内容则目前仍然商讨中。

----------------------------------------------------

《星岛申诉王》为民请命抱不平、追踪城中热话,亦会搜罗坊间温情小故事。你申诉,我跟进,WhatsApp搵91999933,《星岛申诉王》随时候命!

紧贴最新最快新闻资讯,请立即下载星岛头条App:https://bit.ly/3Q29Vow

最新回应