积金局吁打工仔勿太着眼MPF宏观数据 应参考「资料金字塔」

2024-09-29 09:14

积金局主席刘麦嘉轩今日(29日)发表网志,提醒打工仔女在管理强积金时,须小心辨别和理解市场上不同资讯,并指若过份着眼于「大围市况」的宏观数据,对计划成员规划退休保障未必有太大参考价值。她建议参考更切身的个人化资料,并按自己的人生阶段和风险承受能力,为退休保障制订适当的投资策略。

每人承受风险程度及回报不同

刘麦嘉轩解释,强积金制度整体投资回报是反映400多万计划成员集体投资决定的平均数,只是一个概括的统计数字,与每一位计划成员自己的投资回报并没有直接关系,因为每位计划成员的投资组合中,基金的风险程度和所投资市场的表现不同,因此回报亦不会相同。

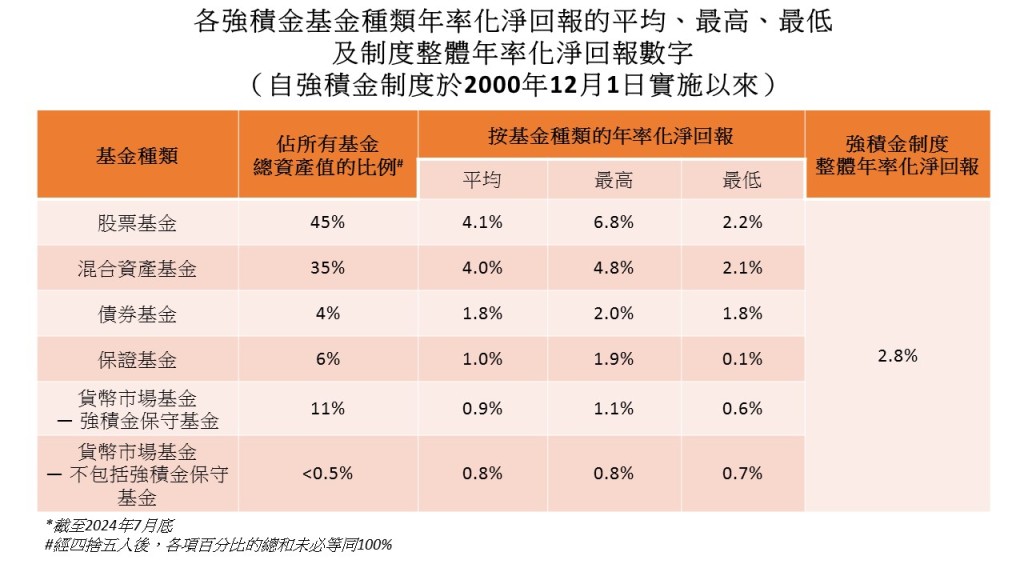

截至今年7月底,强积金制度自实施以来的整体年率化净回报为2.8%,但6个基金种类的年率化净回报各不相同,例如占强积金总资产八成的股票基金和混合资产基金的平均年率化净回报分别为4.1%和4%。

同一种类不同基金也有差距

从另一个角度看,同一基金种类内不同基金的表现亦会有差距。例如「预设投资策略」(DIS,俗称懒人基金)核心累积基金是一种混合资产基金,但核心累积基金自2017年4月(即DIS推出以来)的平均年率化净回报达6.1%,与混合资产基金同期的整体表现也有显著分别。

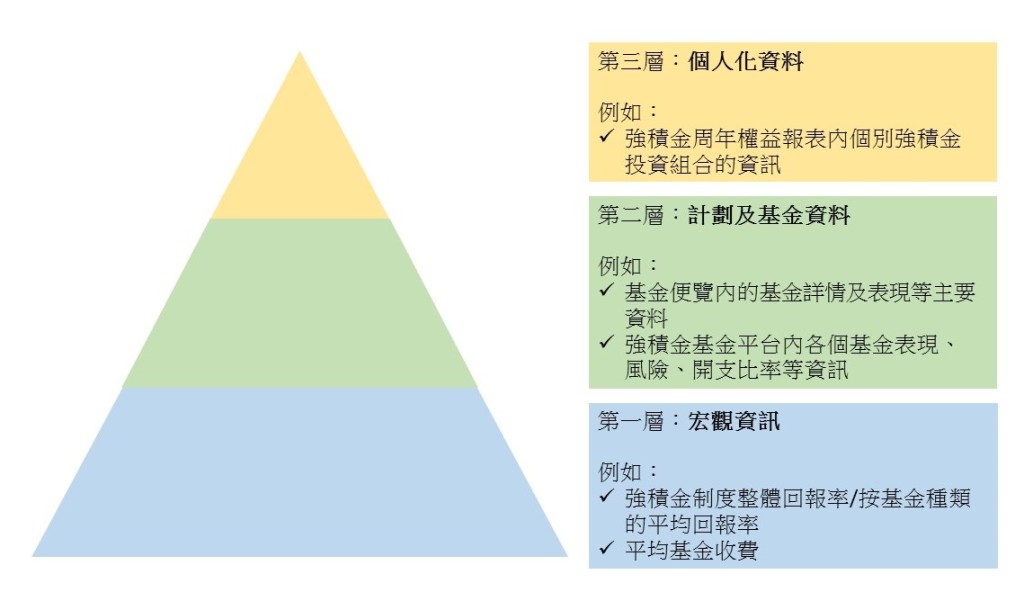

刘麦嘉轩又在网志中介绍一个把强积金投资相关资讯分为3个层次的「资料金字塔」。最底层资料反映强积金制度的整体回报率及不同基金种类的平均回报数字,属宏观数据资料,亦是传媒和评论员较多引述及谈及的资讯。

第二层资讯助选择MPF

第二层资讯包括基金详情及表现等的资料,主要胪列于基金便览、各个强积金计划及基金资料和积金局的强积金基金平台等,这些资讯能协助计划成员了解每个基金的投资目标和风险级别、基金开支比率以及在不同时期的表现等,对打工仔女选择基金和建立个人化的投资组合非常有用。

至于在打工仔女检视强积金时最具直接参考价值的资讯,就是最顶层的个人化资料,这一层的资料可以在受托人每年向计划成员发出的强积金周年权益报表内找到,当中记录了每位成员自己投资组合的最新情况,以及过去一年的供款和投资概况,包括帐户收支、结馀、投资回报等。

缺时间管理可考虑DIS

她又指,随着「积金易」平台启用,各个强积金计划逐一加入平台后,计划成员所有强积金帐户的综合实时资讯将会一目了然,打工仔女可善用平台做好强积金管理。至于没有时间或缺乏投资知识管理强积金投资的打工仔女,则可考虑DIS。

DIS分散投资于环球股票及债券市场,加上「随龄降险」的自动调节机制,可以有效减低投资风险。DIS基金亦设有收费上限,定于资产值的0.95%。随着强积金计划加入「积金易」平台,DIS基金的收费上限将进一步下降至0.85%。

相关文章:

最新回应