国策解读|「先息后本」加杠杆助内房 学者称必要手段 惟三年后恐见后遗症

2024-06-22 06:00

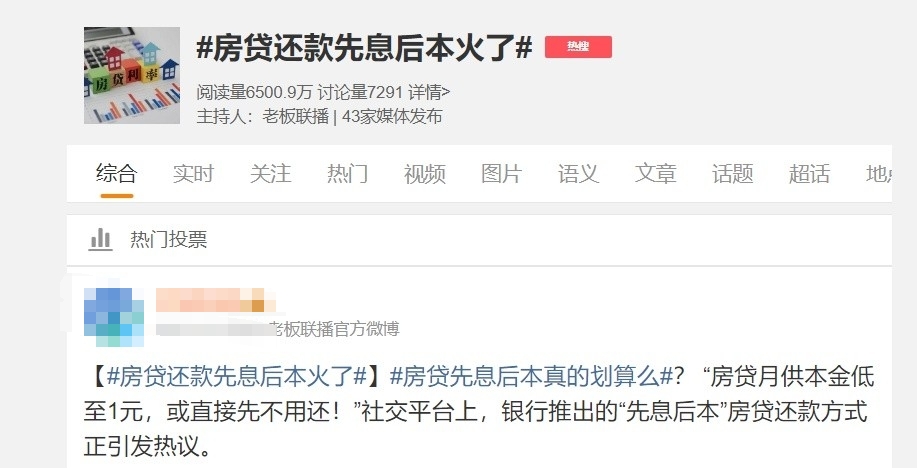

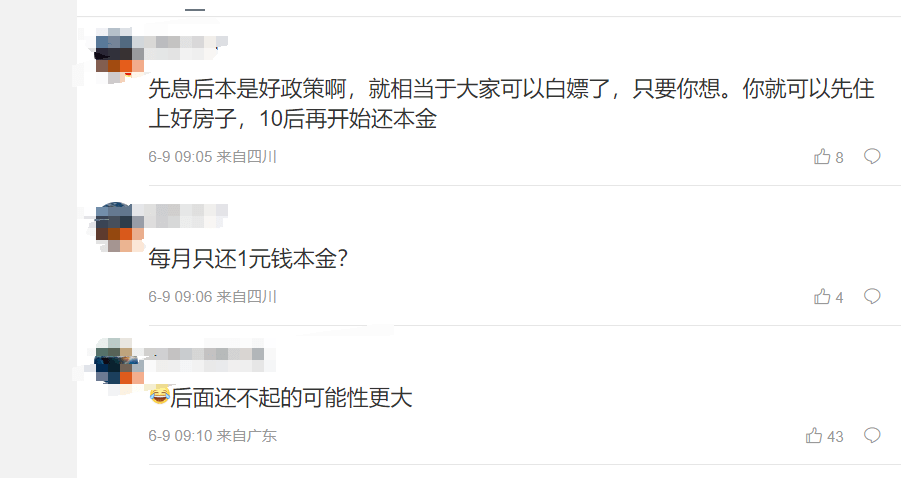

内房举措接连推出,在多地下调房贷利率、降低首付比例后,多间内银先后推出「先息后本」的房贷还款方式,允许借款人在贷款期间仅支付每月利息,月供「本金」低至0元或1元(人民币下同),而且最长可10年不用还本金,引起市场热议。「房贷还款先息后本火了」一度登上微博热搜,对此,有网民表示「先息后本是好政策啊,就相当于大家可以白嫖了」,亦有网民认为「后面还不起的可能性更大」,「这基本上就是美国次贷危机前的还款模式」。不过有内地专家向《星岛头条》表示,「先息后本」属积极政策,并与中国当前的经济形势相对吻合。

前两年每月只需还1元本金

内地房地产多项利好政策于5月17日密集推出后,多间银行推出「先息后本」的按揭还款服务。其中,平安银行早前宣传抵押贷款业务时,提到「二阶段还款」、「双周供」、「轻松还」与「气球贷」等4类还款方式。

按当前上海房贷新政调整后的首套房利率3.5%,假设贷款100万元、还款期限30年,「轻松还」模式前两年每月只需还1元本金,加上利息后月供在2,800元至2,900元之间。从第三年开始,如按等额本息每月还款4,673元。整体而言,在等额本息模式下,本金及利息总额为161万元,「轻松供」最终本息总额约为167万元。曾有业内人士认为,「先息后本」终究只是还款方式改变,应偿还的贷款本息并未减少。

「气球贷」产品早已出现

中国(深圳)综合开发研究院金融发展与国资国企研究所执行所长余淩曲接受《星岛头条》访问时,认为「这是一个积极的政策」,与当前的经济形势相对吻合。

他表示,早在十几年前就出现过相类似「气球贷」(Balloon Loan)产品,惟当时房价因供不应求一直上涨,导致该类产品被叫停。如今房地产市场已变为供过于求,且疫情之后,经济并未完全恢复,国内收入及消费等都未达到疫情前水平,在此背景下,监管当局才开始对这类产品放行。

余淩曲表示,目前深圳房地产都有企稳的迹象。根据深圳市房地产中介协会数据显示,5月深圳全市二手房录得4,871套,按月下降1.4%,按年则增35.2%。深圳市房地产中介协会指出,按年下降主要是因五一假期消费者出游,录得量较少,若剔除该因素,5月6日至31日日均录得量较4月日均增长10%。

对购房人士而言,他认为好坏取决于当前的经济形势,也取决于大家对未来的收入预期。「这是国家层面的一种认识和假设」。他续指,不管是宏观经济还是老百姓的收入都处于底部状态,未来曲綫都会是一个向上升的方式,那麽先息后本就与该曲綫相对吻合。

对3类人群更具吸引力 增强现有消费能力

余淩曲指出,这类产品对3类人群更有吸引力。一是年轻人,他认为年轻人收入会随年龄增长及閲历提高而提升,如果是按照原来的「等额等息」,则相当于每月房贷支出都是一样的,其实对年轻人没那麽友好。他举例称,「比如年轻人现在一个月挣一万,五年十年后,收入到五万。这种情况下,『先息后本』,『气球贷』先少后多是与收入相吻合。」

其次,他表示疫情期间很多个体户和公司都出现困难,很多人收入降低,但预期未来能好转,在当前情况下,「先息后本」能把当前的难关先过掉,并避免出现房子被拍卖等情况,当人们收入在未来慢慢企稳提升,才增加房贷支出;第三,对现在的存量房,以前还房贷和首付都比较高,可能购买者已还十年贷,其实他当下房贷压力没有那麽大。在此情况下,「气球贷」可以减少当期的房贷支出,增强现有的消费能力。

老百姓加杠杆 对房地产市场企稳有帮助

他还表示,过去倡导的「去杠杆」是强调房地产开发企业的杠杆,而非老百姓房地产消费,「现时国家政策在一定程度上鼓励家庭提高杠杆,提升内需。」

余淩曲分析指,老百姓花更多的家庭收入购买房屋,发展商才有资金「回笼」以偿还银行贷款,对内房市场企稳是有帮助。

同时,「气球贷」在一定程度上降低了房贷压力,对银行来讲也是降低风险的方式。他认为该政策是「在各类风险中取得平衡」。如果没有这样的政策,房地产市场本身及房地产企业爆雷的风险可能更大。

三年过后若经济仍低迷 「就会变成风险事件」

不过,余淩曲称风险还是存在。他指,宏观来看,如三年只还息,三年过后若仍低迷,就会变成风险事件了。他认为,这是「相机抉择」,这一类的业务可以在当前形势下开展,但监管角度会控制规模,不会放任银行把这类业务扩展到极大的水平;如果三年之后经济仍没好转,也可以再采取其他对冲方式,如进一步延长先息后本的期限,从原来的三年变成五年,甚至十年等。另外,该政策亦是「救急不救穷」,他表示,银行也会视乎申请人收入是否稳健。

他还建议内房,要把当前政策作为一个稳定市场、防范风险的举措,而不应错误理解为进一步扩大房地产储备开发和囤地的信号。他称,「当前的重点应该还是防风险,对市场要企稳,还是以保为主,并不是刺激性政策。」另外,内房发展商可以抓住这个契机,加快销售,以买家资金偿还银行利息,以巩固资产负债表。

记者:付佳琪

相关文章:

最新回应