楼价下跌冲击退休部署 安老按揭月入减两成 理财专家教三招应对 「切勿胡乱投资追损失」

2024-08-25 06:00

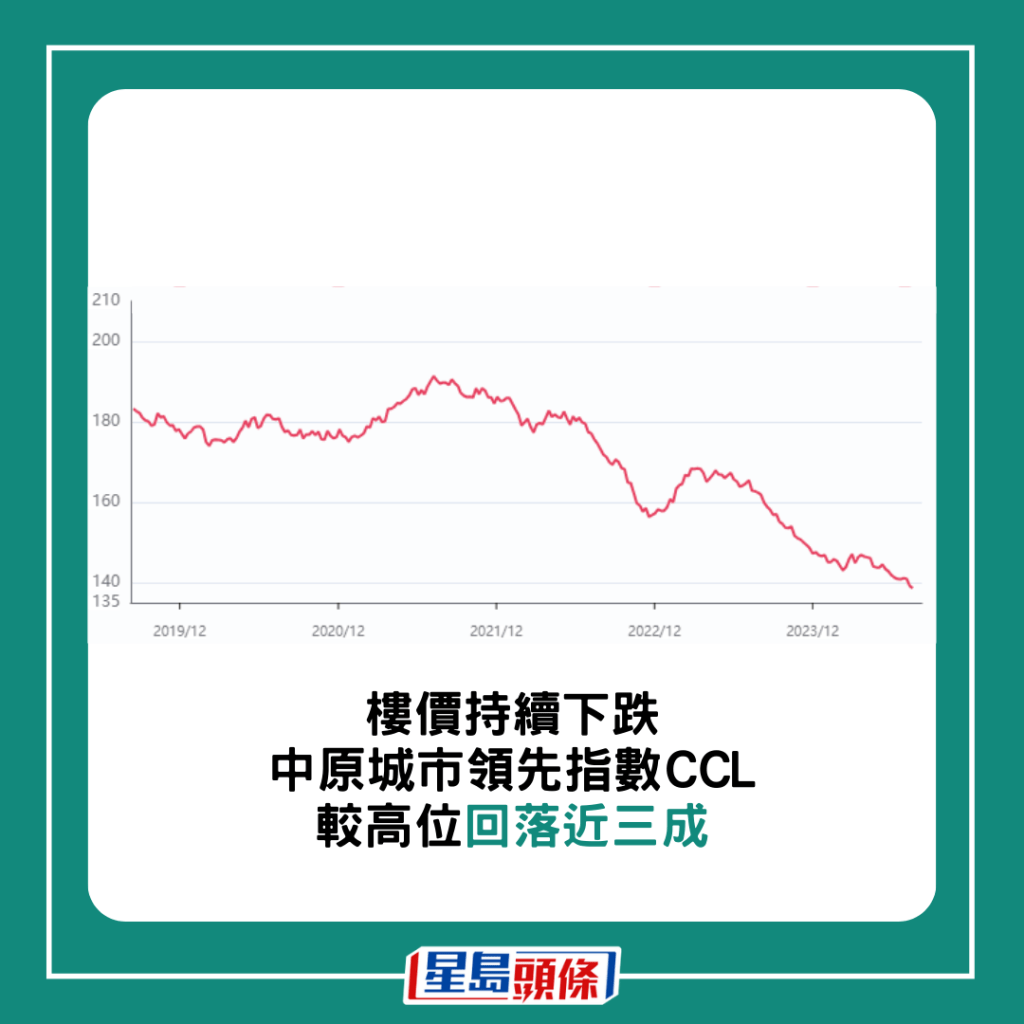

本港楼价持续下跌,日前公布的中原城市领先指数连跌三周,楼价重回2016年9月底的水平,创近8年新低。物业向来是港人最大的资产,楼价下跌,资产缩水,原来连退休人士亦受波及,认可财务策划师李澄幸接触不少退休人士,以安老按揭为退休规划的「最后手段」,如今楼价自高位下跌近三成,参与安老按揭可获的每月收入少逾4,000元。对资产不多,整盘退休收支帐目计得「掹掹紧」的人士而言,冲击相当大,且听理财专家提供的三大应对方法,当中一招更让退休人士每月增加逾万元收入。

李澄幸指,物业向来是大部分港人的核心资产,很多人到达退休年纪,物业早已完成供款,不少更拥有多于一个物业。以本地银行进行的千万富翁调查为例,去年港人净资产继续以物业为主,占比达到七成二。

正因为物业是港人的核心资产,按揭证券公司在2011年推出的安老按揭计划,他形容是一项德政,让55岁以上退休人士,利用住宅物业作抵押品,获取持续、稳定的每月收入。

有退休者暂不执行安老按揭

据按证公司截至今年6月底的数据,安老按揭累积申请宗数7,504宗,以推行13年之久,数目看似不多,但经过多年来的宣传和推广,李澄幸发现不少已退休或准退休人士,其实已将安老按揭纳入退休规划,只是暂不执行。有的会视乎其他资产的消耗情况,将安老按揭视为「最后手段」;有的则可能因为年岁较高,每月领取的金额较多,而尽量推迟参与。

「认清退休资源减少的影响」

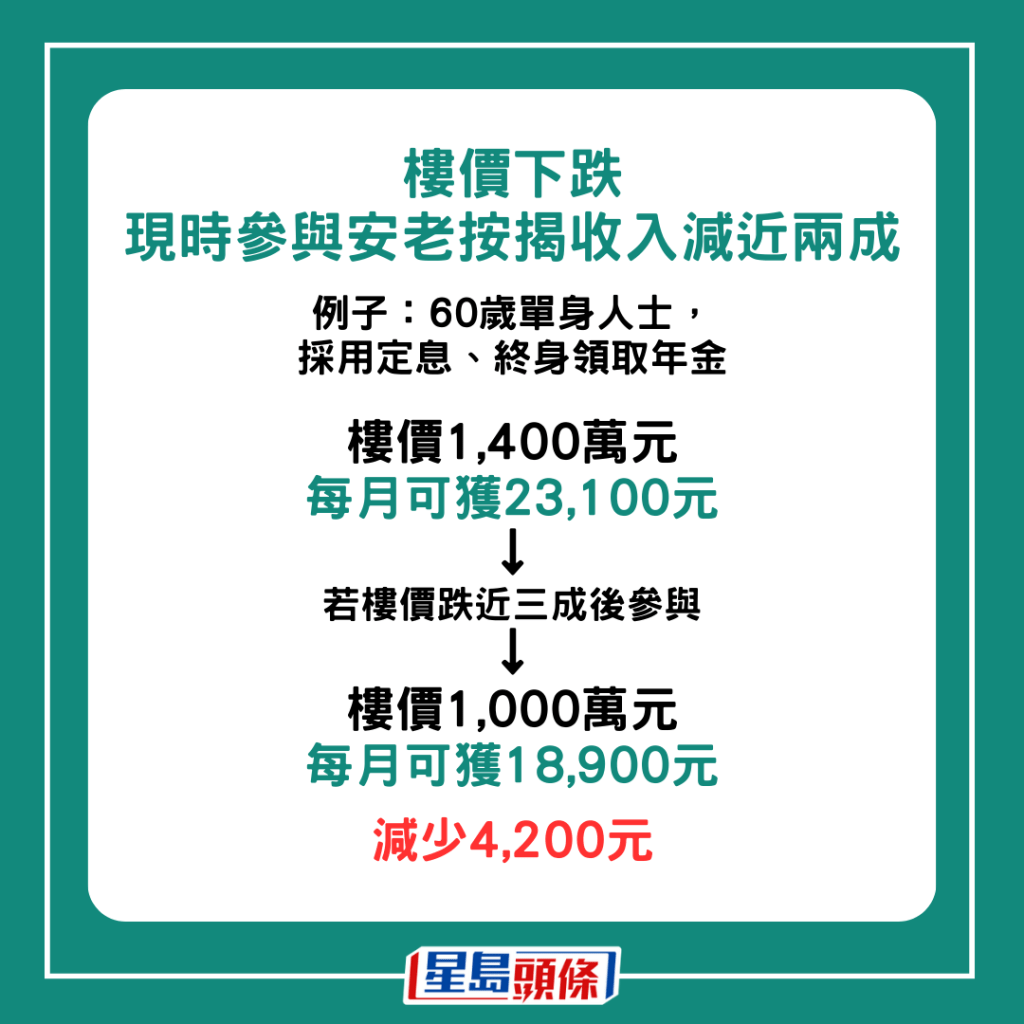

不过,安老按揭是以参与时的楼价,锁定未来每月可获取的年金收入。近年楼市下行,参与安老按揭产生的退休收入也相应减少。以60岁单身人士,采用定息申请终身年金为例,在楼价价值1,400万元的时候参与,每月可领取23,100元。若楼价下跌近三成,至1,000万元才参加,每月年金降至18,900元,每月减少4,200元。李澄幸直言,对于本身退休资源不多,需要依赖自置物业的人士影响最大,「首先要检视手上退休资源,认清退休资源减少的事实及影响。」

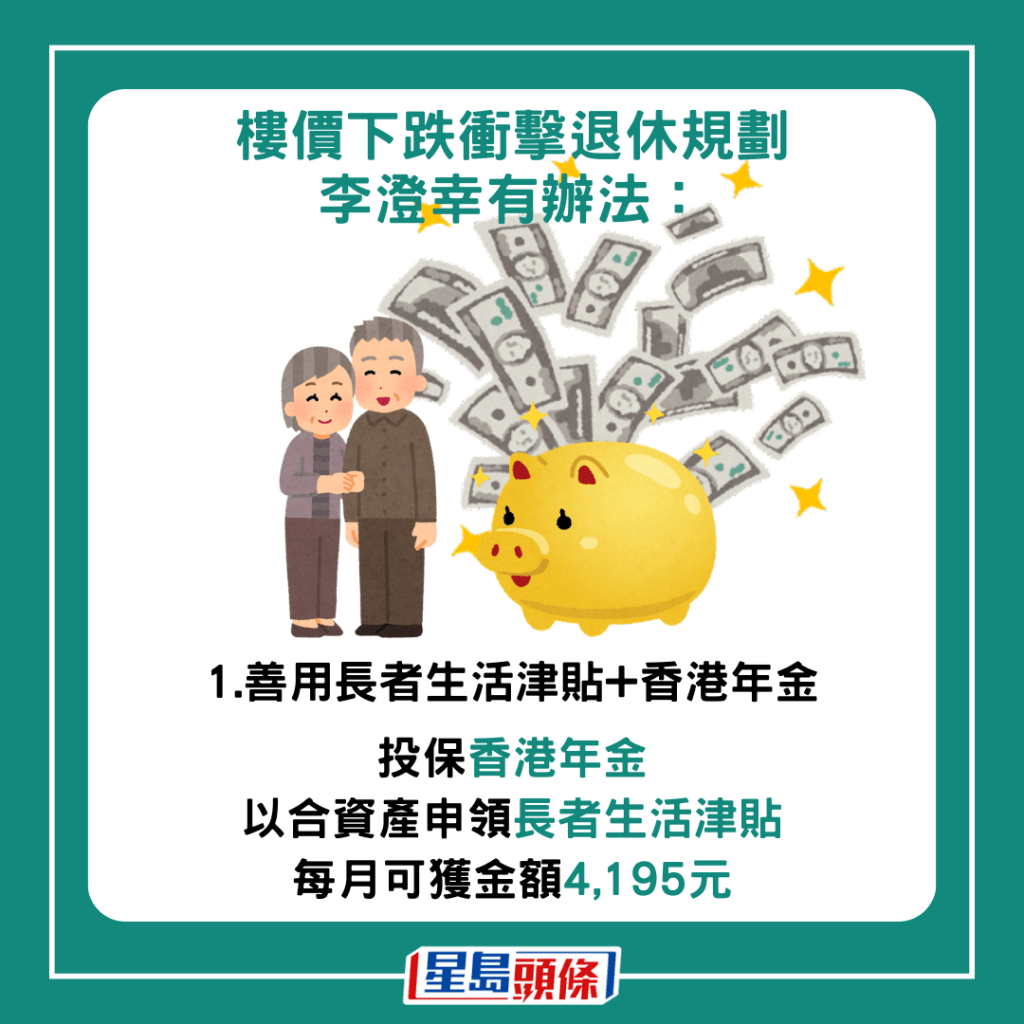

买香港年金 攞长者生活津贴

他有三大建议的应对方法,首先是善用公共政策的退休工具,包括长者生活津贴及香港年金。申领长者生活津贴,设有资产上限及每月总入息限额,现时单身人士分别为40.1万元及10,710元;夫妇则分别为60.8万元及16,330元。

退休人士每月收入一般难以超出上述金额,不过资产「超标」又怎么办?只要超出限额的个人资产,投保至香港年金,便可令自己合资产申领长者生活津贴,每月可获金额4,195元。

香港年金是具有官方背景、由外汇基金全资拥有的香港年金公司推出,60岁或以上香港永久性居民可申请。根据长者生活津贴的资产限制,投保香港年金的总额获豁免计算为资产,另外自住物业亦不计算为资产,「这是一个守法规,以及(官方)真的鼓励你做的做法。」

出租香港楼 大湾区租楼住

李澄幸教路的第二个应对方法是成为「双租族」,即是将手上物业出租,再租入另一个物业作为居所。皆因本港楼价虽然下行,但租金受专才及留学生需求提振,近月稳步上升。

他说,退休人士其实可考虑出租本港单位,搬到租金水平较低的地方,如大湾区生活。举例放租香港住宅单位每月获2万元租金收入,再到番禺、中山、东莞等地找租盘,约1,000平方尺的单位,月租5,000港元以内选择多,如此「双租」操作下,每月可获超过1万港元的额外收入。

大屋搬细屋 港九搬新界

第三个应对方法则是「居所降级」,例如卖出现有大单位,换楼至较细单位;或是卖出港岛或九龙物业,转买新界区较低水单位,有机会套取到二三百万元的「老本」。不过李澄幸提醒:「套了资金出来,有没有一个再投资的计划?如果没有的话,可能前两者更加务实」,一来二三百万元对中产退休家庭来说,可能只够花费数年;若进行投资,近年市场相当波动,稍一不慎随时可「输清光」,再加上近年有很多针对老人家的骗案,一时大意亦可能被「骗清光」。

勿胡乱投资 买债券也要分散投资

若退休人士拥有两个住宅物业,眼见楼价持续下跌,应否沽出非自住物业?李澄幸说,这是很多人向他查询的问题。他会问对方有没有再投资的计划?若打算再投资,他往往人会进一步提醒,不要胡乱投资,「第一件事是你不要增加额外的投资风险,胡乱投资可以输更多!」

退休之龄才因投资「输身家」,已难像年轻人可东山再起。因此,若退休人士沽出非自住物业,手上多了数百万元现金,李澄幸建议「稳字当头」,投资在低风险的稳阵投资产品,其中一个考虑是前述的香港年金。投入100万元到香港年金,60岁男士每月可领取5,100元至身故,女士则因预期寿命较长,每月金额为4,700元。

买债券要有定存思维

李澄幸考虑到现时市况,债券或债券基金亦适合求稳健的投资者。买债券的话,要选高评级的企业债,举例一间国际银行2030年到期的债券,现时到期孳息率约有5厘,「你可以锁定利息,可以锁定到大概十年八载之后。」

但他强调,买债券不要只买一只,应分散买入多只到期日各不同的债券,犹如敍造定存的思维,「造定存都会同时做三个月、半年,因为每三个月就会有定期(资金)回来。」投资债券亦然,「可能几年后到期一只,接著七八年后到期一只,可能十年后再一只这样去做」,分开投资多只不同时间到期的债券,可确保中间有现金流回笼,增强灵活性。另外,他以去年瑞信额外一级资本(AT1)债券为例,买债券也可以血本无归,因此投资多只债券,可达分散风险的作用。

相关文章

最新回应