港銀據報收緊按揭 大行削現金回贈至零 新造按揭也受累 經絡:資金成本一直高企

2024-04-17 10:02

美國通脹不似預期,減息預期降溫,連帶本港銀行對按揭取態也傾向保守,據報有大型銀行收緊現金回贈,除了按揭保險個案,其餘一般新買賣按揭、轉按或加按申請將不提供現金回贈,即由原來的回贈0.5%削減至零,並有銀行收緊按揭審批。不過,有業界認為銀行即使削減回贈優惠,市民入市意慾亦不會有太大影響,同時仍有部份中小型銀行仍為特定優質或大碼客戶提供現金回贈,建議客戶可貨比三家,選擇較多優惠的銀行承造按揭。渣打銀行則表示,不時檢視樓宇按揭貸款之利率及回贈水平,並因應市場變化調整以確保市場競爭力,該行之回贈水平與市場相若。

或走向無現金回贈時代

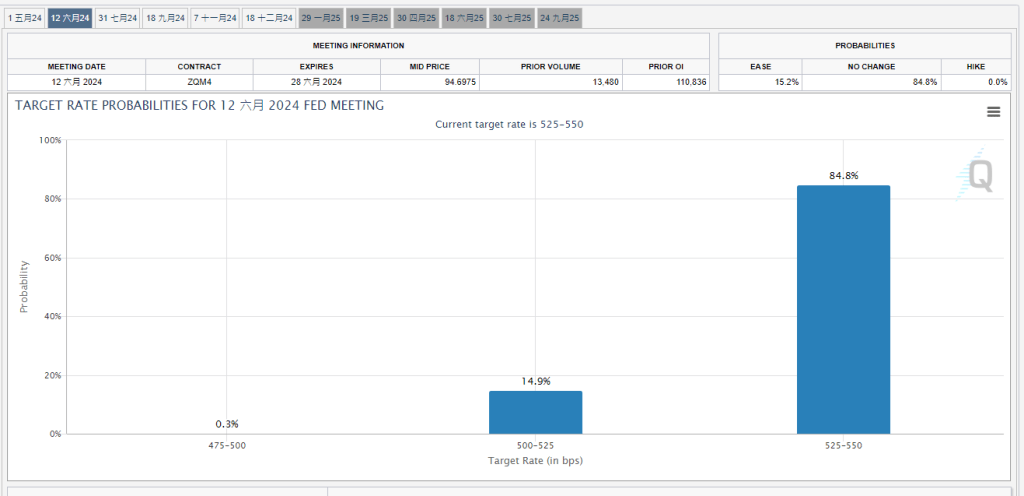

聯儲局主席鮑威爾明言通脹缺乏進展,或需更長時間內維持高息;根據芝商所FedWatch工具顯示,6月減息機會率已降至約17%,並較大機會延至9月才會減息。

本港銀行方面,據市場消息透露,有大型銀行調整了按揭安排,由原來只有轉按及加按不設現金回贈、但新造按揭仍提供回贈,更改至除了按揭保險個案外,不論是新造按揭、轉按或加按申請一律不提供現金回贈。中小型銀行則據報視乎客戶會否選用理財戶口,提供0.2%至1%現金回贈,惟整體市場仍傾向保守,甚至有估計將走向無現金回贈的時代。

此外,銀行亦收緊了按揭審批,當中包括對自僱人士、採用資產審批按揭人士,以及村屋按揭等申請更嚴格;銀行或會要求補交證明文件,或者批出不是市場最理想的按揭息率。

經絡:大行改以服務質素競爭

經絡按揭轉介首席副總裁曹德明對此表示,政府撤辣後樓市交投回升,但樓價仍處於低位整固階段,加上1個月銀行同業拆息超過半年徘徊4厘以上水平,超過現時一般新造按息4.125厘,而銀行未有調整最優惠利率(P),使按揭業務資金成本一直高企,估計基於成本、邊際利潤及風險管理等考量,大型銀行將回歸理性,以服務質素與市場競爭,料其他銀行因應自身條件亦會改變策略。

據經絡按揭轉介研究部及土地註冊處最新資料顯示,今年3月份四大銀行現樓市佔率由2月份62.3%增至74.8%,連跌5個月後回升,並創9個月新高。曹德明表示,大型銀行對按揭業務取態轉為審慎,部份中小型銀行則仍推出各項優惠,爭取上半年的按揭業務,相信部份客戶將傾向選擇較多優惠的銀行承造按揭,料銀行按揭業務競爭於下半年才會展現。

另外,曹德明表示現時樓價回調,近期新盤均以低價開盤,一、二手交投重拾活躍,配合政府撤辣及放寬按揭等措施,因此即使銀行削減回贈優惠,市民入市意慾亦不會有太大影響。

中原:樓市反彈 銀行審批塞車

另一方面,中原按揭董事總經理王美鳳指出,「拆息高於按息」已由去年5月起持續至今接近一年,反映銀行資金成本持續受壓,銀行亦先後於今年2月中起逐步削減按揭現金回贈,但最近美國通脹未有回落,聯儲局預期需要維持現時息率水平多一點時間,意味減息時間將延後,本港拆息亦將會於年內較長時間維持現有水平。她又指,銀行進一步削減按揭現金回贈,相信是考慮到資金成本在年內較長時間持續偏高,由於大型銀行調整具指標性,相信亦將有其他銀行跟隨削減按揭現金回贈。

王美鳳解釋,部份銀行對於按保客戶保留較高一點回贈率,反映部份銀行在樓按取態上更看重按保客戶,基於按保基本條件須為自住物業,且涉及保險費支出,故按保客戶多屬較長線用家為主,對銀行管理按揭收益及信貸風險更有利。

此外,王美鳳表示,樓市撤辣後一二手交投量由極低位急彈,3月份一手交投急升約18倍,二手交投量亦超過2倍,同步推動按揭申請量在短時間內急增,銀行一下子未能消化突然大幅增多的按揭審批個案,形成最近銀行之間普遍出現按揭「塞車」情況,加上有別於撤辣前本地用家主導市場的情況,撤辣後客源擴闊至四方八面,銀行或需重新衡量評估個案及所需証明文件,亦有機會延長有關審批時間,現時大致上已由2至4星期延至1個月至1.5個月或以上不等,當中若屬按保個案所需審批時間一般較長。

建議準買家預留更長成交期

面對銀行審批按揭「塞車」,王美鳳建議準買家買入單位前先與業主協商較長一點的交易期,若屬按保申請個案,建議成交期不少於2.5個月至3個月;若不涉及按保申請,建議成交期不少於2個月或以上。由於銀行需要向借款人收齊所需文件才正式遞交個案進行審批,準買家可在簽約前預先預備所需文件,以免拖慢審批進度。

同時,借款人避免只向一家銀行申請按揭,因現時銀行審理按揭申請時間快慢有別,可因應銀行情況向大約2至4家銀行申請按揭,以便可按審批先後結果作選擇。

王美鳳續指,面對資金成本仍高、按揭審批出現塞車情況,現時銀行之間的樓按取態參差,對於不同客戶或物業類別的積極程度有別,例如有個別銀行現階段暫停接受村屋、唐樓及高樓齡物業的按揭申請,故此借款人亦可找按揭轉介公司了解,以決定向哪家及多少銀行申請按揭。

---

《星島申訴王》推出全新項目「區區有申訴」,並增設「我要讚佢」欄目,現誠邀市民投稿讚揚身邊好人好事,共建更有愛社區。立即「我要讚佢」︰ https://bit.ly/3uJ3yyF

緊貼最新最快新聞資訊,請立即下載星島頭條App:https://bit.ly/3Q29Vow

最新回應