港银据报收紧按揭 大行削现金回赠至零 新造按揭也受累 经络:资金成本一直高企

2024-04-17 10:02

美国通胀不似预期,减息预期降温,连带本港银行对按揭取态也倾向保守,据报有大型银行收紧现金回赠,除了按揭保险个案,其馀一般新买卖按揭、转按或加按申请将不提供现金回赠,即由原来的回赠0.5%削减至零,并有银行收紧按揭审批。不过,有业界认为银行即使削减回赠优惠,市民入市意欲亦不会有太大影响,同时仍有部份中小型银行仍为特定优质或大码客户提供现金回赠,建议客户可货比三家,选择较多优惠的银行承造按揭。渣打银行则表示,不时检视楼宇按揭贷款之利率及回赠水平,并因应市场变化调整以确保市场竞争力,该行之回赠水平与市场相若。

或走向无现金回赠时代

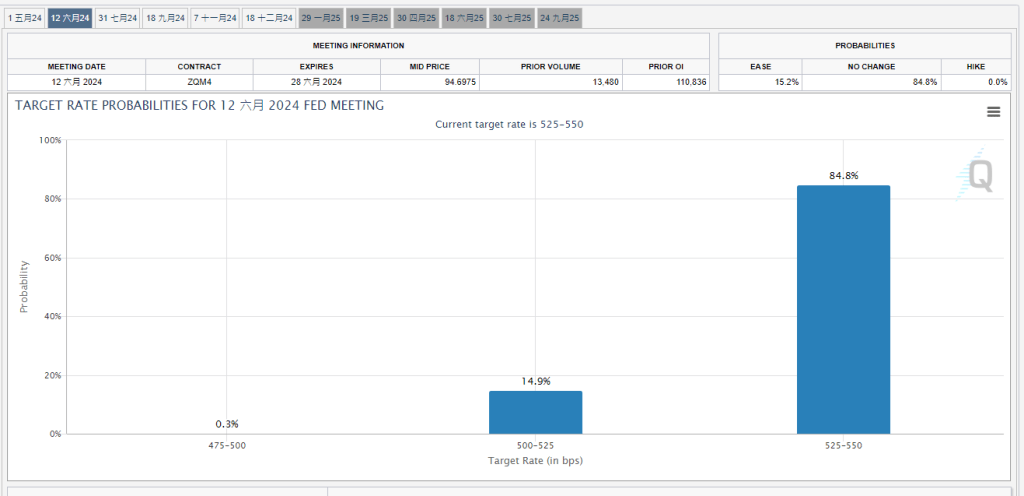

联储局主席鲍威尔明言通胀缺乏进展,或需更长时间内维持高息;根据芝商所FedWatch工具显示,6月减息机会率已降至约17%,并较大机会延至9月才会减息。

本港银行方面,据市场消息透露,有大型银行调整了按揭安排,由原来只有转按及加按不设现金回赠、但新造按揭仍提供回赠,更改至除了按揭保险个案外,不论是新造按揭、转按或加按申请一律不提供现金回赠。中小型银行则据报视乎客户会否选用理财户口,提供0.2%至1%现金回赠,惟整体市场仍倾向保守,甚至有估计将走向无现金回赠的时代。

此外,银行亦收紧了按揭审批,当中包括对自雇人士、采用资产审批按揭人士,以及村屋按揭等申请更严格;银行或会要求补交证明文件,或者批出不是市场最理想的按揭息率。

经络:大行改以服务质素竞争

经络按揭转介首席副总裁曹德明对此表示,政府撤辣后楼市交投回升,但楼价仍处于低位整固阶段,加上1个月银行同业拆息超过半年徘徊4厘以上水平,超过现时一般新造按息4.125厘,而银行未有调整最优惠利率(P),使按揭业务资金成本一直高企,估计基于成本、边际利润及风险管理等考量,大型银行将回归理性,以服务质素与市场竞争,料其他银行因应自身条件亦会改变策略。

据经络按揭转介研究部及土地注册处最新资料显示,今年3月份四大银行现楼市占率由2月份62.3%增至74.8%,连跌5个月后回升,并创9个月新高。曹德明表示,大型银行对按揭业务取态转为审慎,部份中小型银行则仍推出各项优惠,争取上半年的按揭业务,相信部份客户将倾向选择较多优惠的银行承造按揭,料银行按揭业务竞争于下半年才会展现。

另外,曹德明表示现时楼价回调,近期新盘均以低价开盘,一、二手交投重拾活跃,配合政府撤辣及放宽按揭等措施,因此即使银行削减回赠优惠,市民入市意欲亦不会有太大影响。

中原:楼市反弹 银行审批塞车

另一方面,中原按揭董事总经理王美凤指出,「拆息高于按息」已由去年5月起持续至今接近一年,反映银行资金成本持续受压,银行亦先后于今年2月中起逐步削减按揭现金回赠,但最近美国通胀未有回落,联储局预期需要维持现时息率水平多一点时间,意味减息时间将延后,本港拆息亦将会于年内较长时间维持现有水平。她又指,银行进一步削减按揭现金回赠,相信是考虑到资金成本在年内较长时间持续偏高,由于大型银行调整具指标性,相信亦将有其他银行跟随削减按揭现金回赠。

王美凤解释,部份银行对于按保客户保留较高一点回赠率,反映部份银行在楼按取态上更看重按保客户,基于按保基本条件须为自住物业,且涉及保险费支出,故按保客户多属较长线用家为主,对银行管理按揭收益及信贷风险更有利。

此外,王美凤表示,楼市撤辣后一二手交投量由极低位急弹,3月份一手交投急升约18倍,二手交投量亦超过2倍,同步推动按揭申请量在短时间内急增,银行一下子未能消化突然大幅增多的按揭审批个案,形成最近银行之间普遍出现按揭「塞车」情况,加上有别于撤辣前本地用家主导市场的情况,撤辣后客源扩阔至四方八面,银行或需重新衡量评估个案及所需证明文件,亦有机会延长有关审批时间,现时大致上已由2至4星期延至1个月至1.5个月或以上不等,当中若属按保个案所需审批时间一般较长。

建议准买家预留更长成交期

面对银行审批按揭「塞车」,王美凤建议准买家买入单位前先与业主协商较长一点的交易期,若属按保申请个案,建议成交期不少于2.5个月至3个月;若不涉及按保申请,建议成交期不少于2个月或以上。由于银行需要向借款人收齐所需文件才正式递交个案进行审批,准买家可在签约前预先预备所需文件,以免拖慢审批进度。

同时,借款人避免只向一家银行申请按揭,因现时银行审理按揭申请时间快慢有别,可因应银行情况向大约2至4家银行申请按揭,以便可按审批先后结果作选择。

王美凤续指,面对资金成本仍高、按揭审批出现塞车情况,现时银行之间的楼按取态参差,对于不同客户或物业类别的积极程度有别,例如有个别银行现阶段暂停接受村屋、唐楼及高楼龄物业的按揭申请,故此借款人亦可找按揭转介公司了解,以决定向哪家及多少银行申请按揭。

---

《星岛申诉王》推出全新项目「区区有申诉」,并增设「我要赞佢」栏目,现诚邀市民投稿赞扬身边好人好事,共建更有爱社区。立即「我要赞佢」︰ https://bit.ly/3uJ3yyF

紧贴最新最快新闻资讯,请立即下载星岛头条App:https://bit.ly/3Q29Vow

最新回应